O empréstimo consignado do INSS é uma modalidade de crédito destinada a aposentados, pensionistas e outros beneficiários, com parcelas descontadas diretamente do benefício previdenciário. Por conta dessa característica, costuma oferecer taxas de juros mais baixas do que outras linhas de empréstimo disponíveis no mercado.

No entanto, antes de contratar um consignado, é importante entender como funciona a margem consignável, quais são os limites legais e quais cuidados devem ser adotados para evitar prejuízos. Afinal, uma decisão tomada sem a devida análise pode comprometer parte significativa da renda mensal do beneficiário.

Além disso, muitos segurados enfrentam problemas relacionados a descontos não autorizados, empréstimos contratados por terceiros e cobranças indevidas. Nesses casos, conhecer seus direitos é fundamental para buscar a correção da situação e reduzir os danos financeiros.

Por isso, ao longo deste guia, você vai entender quem pode contratar empréstimo consignado do INSS, quais são as regras atualmente em vigor, como identificar possíveis irregularidades e quais medidas podem ser adotadas para proteger o seu benefício.

O que é empréstimo consignado do INSS?

O empréstimo consignado do INSS é uma modalidade de empréstimo aos aposentados e pensionistas do INSS por bancos e instituições financeiras conveniada com desconto das prestações diretamente no benefício previdenciário.

O crédito consignado compreende as seguintes modalidades:

- Empréstimo pessoal;

- Cartão de crédito; e

- Cartão consignado de benefício.

Imagine, por exemplo, que um aposentado pede R$ 10.000,00 emprestados ao banco com prestações mensais de R$ 500,00. Esta prestação mensal de R$ 500,00 vai ser descontada diretamente da aposentadoria ou pensão pelo próprio INSS e repassada ao banco.

Dessa forma, o risco do banco sofrer um “calote” é praticamente nulo.

Assim, o banco também costuma oferecer condições melhores neste empréstimo, com uma taxa de juros mais baixa.

Quem pode pedir o empréstimo consignado?

O empréstimo consignado do INSS pode ser pedido pelos titulares de aposentadorias e pensões do INSS.

Recentemente, o INSS também liberou o empréstimo consignado para os titulares do BPC/LOAS.

Requisitos do empréstimo consignado

Para que o aposentado ou pensionista consiga um empréstimo consignado, deve cumprir os seguintes requisitos:

- A operação deve ser realizada com a própria instituição consignatária ou por correspondente bancário a ela vinculado;

- O desconto deve ser formalizado por meio de contrato firmado e assinado, com uso de reconhecimento biométrico, apresentação do documento de identificação oficial, válido e com foto, e CPF;

- A autorização da consignação deve ser expressa, assinada com uso de reconhecimento biométrico, não sendo aceita autorização por ligação telefônica e nem a gravação de voz reconhecida como meio de prova da ocorrência;

- O benefício não pode estar bloqueado para empréstimos;

- O somatório dos descontos de crédito consignado, no momento da averbação, não pode exceder a margem consignável;

- Não pode exceder 96 parcelas mensais e sucessivas;

- O valor do empréstimo deve ser depositado na conta bancária na qual o benefício é pago ou em conta corrente ou poupança, designada expressamente pelo contratante, da qual ele seja o titular, ou, ainda, por meio de ordem de pagamento, preferencialmente na agência/banco onde é pago o benefício, para os beneficiários que recebem na modalidade de cartão magnético; e

- Deve ser efetivado no Estado em que o benefício é mantido.

Dessa forma, caso não preencha todos esses requisitos, o INSS pode rejeitar a averbação do empréstimo consignado.

Margem consignável (valor máximo da prestação)

A margem consignável é o percentual máximo do seu benefício previdenciário que pode ser destinado para o pagamento dos empréstimos consignados.

Atualmente, o limite da margem consignável é 45% do valor líquido do benefício, sendo:

- 35% para empréstimos consignados;

- 5% para cartão de crédito; e

- 5% para cartão consignado.

Taxa de juros máxima

A taxa de juros é o percentual que o aposentado ou pensionista vai pagar a mais sobre o valor emprestado para “remunerar” o banco responsável pelo empréstimo.

Atualmente, o teto máximo de juros do empréstimo consignado do INSS é o seguinte:

- 1,85% ao mês para empréstimo consignado; e

- 2,46% ao mês para cartão de crédito.

Se este teto é descumprido, significa que os juros são abusivos.

Além disso, há bancos que oferecem taxas de juros mais baixas que o teto.

Porém, ao examinar se as suas taxas de juros estão dentro dos limites da legislação previdenciária, você deve verificar o teto de juros na data do empréstimo.

É importante lembrar que o teto dos juros do consignado muda periodicamente por decisão do governo. Por isso, na hora de conferir seu contrato, verifique se a taxa aplicada estava de acordo com o limite vigente na época da contratação.

Aqui entra o papel do advogado: além de conhecer a legislação, ele acompanha essas alterações nas taxas e sabe identificar se o banco aplicou um percentual irregular.

Isso pode abrir caminho para contestar cobranças indevidas e até recuperar valores pagos a mais. Ou seja, contar com esse apoio pode fazer toda a diferença para proteger seus direitos.

Quantidade máxima de parcelas

Além do teto da margem consignável e da taxa de juros, existe um limite na quantidade de parcelas do empréstimo consignado do INSS.

Atualmente, este limite é de 96 parcelas mensais e sucessivas.

Ou seja, nenhum banco ou instituição financeira pode cobrar mais do que 96 parcelas mensais e sucessivas do aposentado ou pensionista pelo empréstimo consignado.

Esse limite aumentou de 84 para 96 parcelas em 2025.

Quais bancos estão autorizados pelo INSS?

Segundo a relação mais recente divulgada pela Previdência Social, os bancos conveniados que podem oferecer empréstimos consignados do INSS são os seguintes:

- Banco Arbi S/A;

- Banco BMG S/A;

- Banco Bradescard S/A (antigo Banco IBIS S/A);

- Banco Bradesco S/A;

- Banco Bradesco Financiamentos S/A;

- Banco CBSS S.A.;

- Banco Cetelem S/A (antigo Banco BGN S/A);

- Banco Cooperativo do Brasil S/A – BANCOOB;

- Banco Cooperativo Sicredi S/A;

- Banco Daycoval S/A;

- Banco da Amazônia S/A;

- Banco do Brasil;

- Banco do Estado do Rio Grande do Sul S/A (Banrisul);

- Banco do Estado de Sergipe S/A (Banese);

- Banco do Nordeste do Brasil S/A (BNB);

- Banco Gerador S/A (atual Banco Agiplan S/A);

- Banco Industrial do Brasil S/A;

- Banco Intermedium S/A;

- Banco Itaú Consignado S/A (antigo Banco Itaú BMG Consignado S/A);

- Banco Mercantil do Brasil S/A;

- Banco PAN (antigo Banco Panamericano S/A);

- Banco Safra S/A;

- Banco Santander (Brasil) S/A;

- Banco Semear S/A;

- Banco Votorantim S/A;

- Banestes S/A Banco do Estado do Espírito Santo;

- Barigui S/A Crédito, Financiamento e Investimentos;

- BRB Banco de Brasília S.A;

- BRB Crédito Financiamento e Investimento S/A;

- Caixa Econômica Federal (CEF);

- Caruana S/A – Sociedade de Crédito, Financiamento e Investimento;

- CCB Brasil S/A Crédito, Financiamentos e Investimentos (Antiga SUL Financeira S/A – Crédito, Financiamentos e Investimentos);

- Cooperativa de Economia e Crédito Mútuo dos Aposentados, Pensionistas e Idosos Ligados ao Sindicato Nacional dos Aposentados, Pensionistas e Idosos (Sicoob Coopernapi);

- CREDIARE S/A – Crédito, Financiamento e Investimento;

- Facta Financeira S/A Crédito, Financiamento e Investimento;

- Financeira Alfa S/A Crédito, Financiamento e Investimentos;

- Gazincred S/A Sociedade de Crédito, Financiamento e Investimento;

- Itaú Unibanco S/A;

- Mercantil do Brasil Financeira S/A – CFI;

- Olé Bonsucesso Consignado S/A (antigo Banco Bonsucesso Consignado S/A);

- Paraná Banco S/A;

- Parati – Crédito, Financiamento e Investimentos S/A;

- Santivest S/A Crédito, Financiamento e Investimentos;

- SOCICRED Sociedade de Crédito ao Microempreendedor Ltda.;

- Via Certa Financiadora S/A – Crédito, Financiamento e Investimento.

Observação importante

Os convênios com o INSS têm prazo de duração.

Portanto, pode ser que a autorização de alguns dos bancos mencionados nesta lista não seja mais válida. Além disso, é possível que haja bancos fora desta lista com autorização do INSS.

Dessa forma, em caso de dúvida, você deve entrar em contato com o próprio INSS pelo telefone 135 para questionar se determinado banco tem autorização para oferecer empréstimo consignado do INSS.

Assim, vai conseguir uma informação 100% segura.

Como pedir o empréstimo consignado?

Para fazer o empréstimo consignado, você deve procurar o banco ou instituição financeira autorizada pelo INSS e solicitá-lo.

É recomendável que você entre em contato com a maior quantidade possível de bancos ou instituições financeiras para encontrar a taxa de juros mais baixa.

Cada uma destas instituições possui uma taxa de juros diferente. Portanto, quanto mais você procurar, menos você vai pagar de juros para o banco.

Vale a pena pedir um empréstimo consignado?

Mas será que vale a pena pedir um empréstimo consignado do INSS?

Isto vai depender da situação de cada aposentado ou pensionista.

Em alguns casos, o empréstimo consignado pode ser muito útil realmente.

Por exemplo, para investir em um negócio que permita ao aposentado ou pensionista não depender exclusivamente do INSS para a sua sobrevivência. Ou mesmo em uma emergência.

Mas você deve tomar muito cuidado para não comprometer a sua margem consignável e para fugir de juros abusivos, infelizmente ainda praticados por alguns bancos.

A oferta de crédito consignado para aposentados e pensionistas é muito ampla. Portanto, você não precisa aceitar a primeira proposta que aparecer. Pesquise sempre o máximo que puder antes de contratar.

Só assim você vai ter certeza de que escolheu a melhor opção.

Juros abusivos no empréstimo consignado do INSS

Embora haja um limite para as taxas de juros do empréstimo consignado do INSS, ainda assim há bancos que cobram juros abusivos dos aposentados e pensionistas.

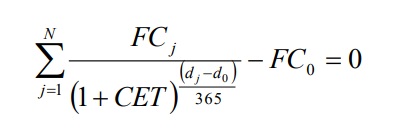

E não é tão fácil assim descobrir se os juros são ou não abusivos… Para saber se os juros do seu consignado são abusivos, você precisa fazer um cálculo para descobrir o Custo Efetivo Total.

Como calcular o Custo Efetivo Total do consignado?

O cálculo do Custo Efetivo Total depende de diversos fatores, tais como:

- Taxa de juros;

- Taxa de análise de crédito;

- Imposto sobre Operações Financeiras (IOF);

- Taxa de Abertura de Crédito (TAC);

- Taxas administrativas;

- Taxa de manutenção de cadastro;

- Outras tarifas gerais (devem ser discriminadas e detalhadas);

Após identificar todos estes valores, segundo o Banco Central, você aplicar a seguinte fórmula matemática (equação):

No fim das contas, o Custo Efetivo Total do empréstimo consignado não pode ser superior ao limite da taxa de juros permitido pelo INSS.

Ou seja, não basta olhar para a taxa de juros para concluir se os juros são abusivos ou não… Na verdade, você deve primeiro calcular o Custo Efetivo Total para depois compará-lo ao limite da taxa de juros.

Na maioria dos casos, é mais comum o banco ou instituição financeira cobrar tarifas “escondidas” no consignado para “simular” que a taxa de juros está dentro dos limites legais.

Todavia, vale observar que é proibida a cobrança da Taxa de Abertura de Crédito (TAC) no caso dos consignados do INSS.

Esse cálculo pode ser complexo para quem não está habituado com termos financeiros. Por isso, contar com o apoio de um advogado previdenciário pode evitar prejuízos e trazer segurança na hora de contestar cobranças abusivas.

O que fazer caso os juros do consignado sejam abusivos?

Caso constatado que os juros cobrados pelo banco são abusivos, você pode exigir o recálculo da sua dívida. Ou seja, o banco ou instituição financeira deve calcular novamente o valor da sua dívida, excluindo os juros e tarifas abusivas.

Em alguns casos, o banco ainda pode ser obrigado a devolver os valores cobrados indevidamente.

Porém, é praticamente impossível fazer isto de forma “amigável”, diretamente com o banco ou instituição financeira.

Na maioria dos casos, você vai precisar apresentar ao Poder Judiciário uma ação judicial de rescisão ou revisão contratual e pedir a devolução ou compensação de valores que você pagou a mais.

Principais golpes no empréstimo consignado do INSS

Segundo uma matéria recentemente divulgada pelo G1, o empréstimo consignado é o serviço financeiro com maior número de reclamações no Brasil:

De acordo com a reportagem, as principais reclamações são as seguintes:

- Empréstimos não autorizados;

- Cobrança por produtos não contratados; e

- Descontos indevidos.

Em 2020, por exemplo, foram mais de 80.000 reclamações referentes a empréstimos consignados registradas no site Consumidor.gov.br.

Na prática, os principais golpes verificados que geram estas reclamações são os seguintes:

- Contrato não solicitado;

- Tarifas “escondidas”;

- Falsificação de documentos;

- Falsificação de assinatura;

- Falso funcionário do INSS; e

- Golpe do 14º salário.

Portanto, vamos falar sobre cada um destes golpes com um pouco mais de detalhe.

1. Contrato não solicitado

Este golpe acontece quando o aposentado ou pensionista não contrata nenhum empréstimo consignado. Porém, um dinheiro “cai” na sua conta e você começa a ser cobrado pelo empréstimo consignado.

Isto acontece porque alguns bancos ou instituições financeiras agem de má-fé, roubam seus dados e cadastram um empréstimo consignado em seu nome sem a sua autorização.

2. Tarifas “escondidas”

Por sua vez, o golpe das tarifas “escondidas” ocorre quando o banco ou instituição financeira oferece uma taxa de juros abaixo do mercado.

Então você contrata o empréstimo e, na hora da cobrança, percebe que estão sendo cobradas tarifas além daquela taxa de juros informada inicialmente.

Nesta hipótese, você deve calcular o Custo Efetivo Total e verificar se está dentro do limite da taxa de juros permitido pelo INSS.

Caso o Custo Efetivo Total seja superior a este teto, significa que os juros são abusivos e você deve procurar os seus direitos.

3. Falsificação de documentos

Há grupos criminosos especializados na falsificação de documentos que usam estes documentos falsificados para contraírem empréstimos consignados em nome de aposentados e pensionistas.

Estes criminosos são “recompensados” com uma comissão sobre a taxa de juros cobrada pelo banco ou instituição financeira responsável pelo empréstimo.

4. Falsificação de assinatura

Já a falsificação de assinatura costuma acontecer quando o aposentado ou pensionista procura um banco ou instituição financeira que recolhe os seus documentos para fazer uma “análise de crédito”.

Se o aposentado ou pensionista opta por não contratar o empréstimo, uma pessoa do próprio banco ou instituição financeira usa a documentação fornecida e falsifica a sua assinatura.

Dessa forma, o dinheiro é depositado na conta do aposentado ou pensionista e a cobrança com juros geralmente abusivos começa a ser realizada.

5. Falso funcionário do INSS

Outro golpe comum é o do falso funcionário do INSS. Um criminoso entra em contato com o aposentado ou pensionista se apresentando como funcionário do INSS e pede os seus documentos, alegando que precisa corrigir algum cadastro no sistema.

Então o aposentado ou pensionista fornece a documentação e, na verdade, o falso funcionário contrata um empréstimo em seu nome e ganha uma “comissão” do banco ou instituição financeira.

6. Golpe do 14º salário

Atualmente, não existe 14º salário para aposentados e pensionistas.

Porém, alguns criminosos estão entrando em contato com aposentados e pensionistas para oferecer este 14º salário, mas exigindo documentos e até mesmo assinaturas.

Então o aposentado ou pensionista faz o que o golpista pede e recebe o tal “14º salário”.

Todavia, na verdade, ele está contratando um empréstimo com juros geralmente abusivos, cujas cobranças serão descontadas em seu benefício a partir dos meses seguintes.

Como evitar fraude no empréstimo consignado do INSS?

Agora que você já conhece os principais golpes no empréstimo consignado, vamos apresentar algumas dicas importantes que podem ajudar a evitar estas fraudes.

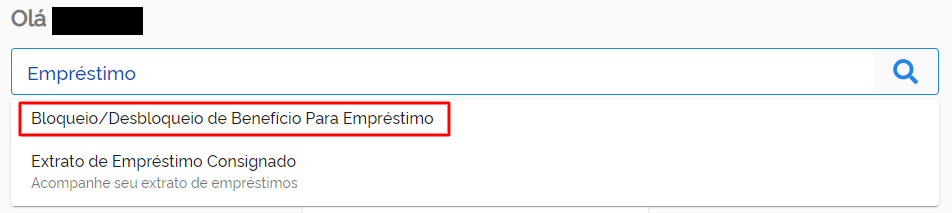

Como bloquear empréstimo pelo Meu INSS?

A primeira dica, se você não tem nenhum interesse em contratar um empréstimo consignado, é bloquear o empréstimo consignado na Plataforma Meu INSS.

Inclusive, se você tiver alguma dificuldade para acessar a Plataforma Meu INSS, deve ler o nosso Guia Completo sobre o Meu INSS.

Após acessar o Meu INSS, você deve procurar pela opção Bloqueio/Desbloqueio de Benefício Para Empréstimo:

Em seguida, você deve Avançar, preencher as informações solicitadas e anexar seu RG e CPF. Por fim, você deve novamente Avançar até que a conclusão do seu requerimento.

Outras dicas

Além do bloqueio de empréstimos consignados pelo Meu INSS, outras dicas importantes para evitar fraudes são as seguintes:

- Não faça empréstimos por telefone, whatsapp ou e-mail;

- Pesquise sobre o banco que está oferecendo o empréstimo nos sites Reclame Aqui e Consumidor.gov.br antes de contratá-lo;

- Sempre exigir uma cópia do seu contrato de empréstimo consignado para, no futuro, verificar se o banco está cobrando algo além do previsto;

- Se você não quiser mais receber ligações com ofertas de empréstimos, cadastre o seu número no portal Não Me Perturbe;

- Acompanhe seu extrato bancário e seu extrato de empréstimos consignados no Meu INSS mensalmente para verificar se qualquer valor foi depositado indevidamente; e

- Caso constatada alguma fraude, registre um Boletim de Ocorrência e procure um advogado especialista para ajudá-lo.

Ao seguir todas estas dicas, vai ficar muito mais difícil você se tornar uma vítima dos criminosos.

Porém, se mesmo assim você for vítima de uma fraude no empréstimo consignado do INSS, não demore para procurar um advogado especialista.

Como cancelar empréstimo consignado do INSS?

Caso você tenha sido vítima de uma fraude, com a contratação de um empréstimo consignado sem a sua autorização, ou esteja sendo alvo de juros abusivos em seu empréstimo, há formas de cancelá-lo.

É importante destacar que muitas vezes o consumidor só consegue resultados efetivos por meio de orientação jurídica especializada. Um advogado previdenciário pode avaliar o contrato, identificar abusos e indicar a melhor estratégia para recuperar valores ou cancelar o empréstimo.

As principais formas de resolver este problema são as seguintes:

- Tentativa “amigável”;

- Sites de reclamações de consumidores;

- Boletim de Ocorrência;

- Ouvidoria do INSS;

- Procon; e

- Ação judicial.

Portanto, vamos falar sobre cada uma destas possibilidades.

Tentativa “amigável”

O primeiro caminho pode ser a tentativa “amigável” junto ao próprio banco ou instituição financeira.

Ou seja, após constatar a fraude ou os juros abusivos, você deve procurar o próprio banco ou instituição financeira para pedir a restituição dos valores indevidamente cobrados ou a revisão do contrato.

Em alguns casos, o próprio banco ou instituição financeira aceitam a sua reclamação, pedindo a “devolução” do valor emprestado e cancelando a cobrança.

No caso dos juros abusivos, é um pouco mais difícil contar com a “boa vontade” destas instituições. Porém, em alguns casos bem raros, há pelo menos uma redução da taxa de juros.

Sites de reclamações de consumidores

As empresas mais “sérias” prezam muito por suas imagens. Portanto, não é interessante para estas empresas que os consumidores registrem reclamações públicas na internet.

Quando isto ocorre, estas empresas costumam se esforçar para resolver a questão rapidamente.

É muito importante descrever o caso com todos os detalhes nestas reclamações.

Boletim de Ocorrência

Outra medida importante, principalmente nos casos de fraudes, é registrar um Boletim de Ocorrência perante a Delegacia de Polícia do seu estado.

Em alguns estados, é possível registrar este Boletim de Ocorrência pela internet, no site da própria Polícia Civil.

Porém, dificilmente o registro de um Boletim de Ocorrência vai ser suficiente para resolver o seu problema. Mas pelo menos vai servir para que o caso seja investigado pela polícia. Além disso, você vai poder usar este Boletim de Ocorrência como prova em uma possível ação judicial.

Ouvidoria do INSS

Também é importante fazer uma reclamação na Ouvidoria do INSS, pelo telefone 135 ou no site da própria ouvidoria.

Assim como o Boletim de Ocorrência, isto também não vai ser suficiente para resolver o seu problema. Porém, também vai servir como prova em uma possível ação judicial.

Procon

Muitas pessoas também procuram o Procon do seu estado para tentar resolver fraudes e juros abusivos em empréstimos consignados do INSS.

Em alguns casos, pode dar certo. Porém, o grande “problema” é que o Procon não tem a mesma autoridade do Poder Judiciário.

Dessa forma, o Procon tenta sempre resolver a questão por meio de “acordos”. Além disso, nem sempre consegue “obrigar” os bancos e instituições financeiras a cumprirem as suas obrigações.

Ação judicial

Por fim, a principal solução na maioria dos casos é procurar o Poder Judiciário com uma ação judicial contra o banco ou instituição financeira.

Neste caso, você deve procurar um advogado especialista para ajudá-lo.

Um advogado especialista vai orientá-lo quanto aos seus direitos e à documentação necessária para obtê-lo. Além disso, saberá apresentar a ação judicial correta para cancelar o empréstimo consignado e recuperar os valores cobrados indevidamente da sua conta.

Conclusão

O empréstimo consignado do INSS pode ser uma boa opção para quem recebe um benefício previdenciário e precisa de crédito para alguma finalidade.

Todavia, você deve ter muito cuidado com golpes e taxas abusivas.

Caso seja vítima de alguma dessas situações, você deve procurar um advogado para analisar a situação e apresentar a melhor solução.

Caso tenha interesse, o nosso escritório está à disposição para ajudar.

Basta entrar em contato.