Você sabe o que é integralidade e paridade na aposentadoria?

A integralidade e a paridade afetam o valor da aposentadoria dos servidores públicos.

E, apesar de já terem sido extintas há vários anos, aqueles servidores com ingresso no serviço público há mais tempo ainda podem ter direito.

Mas atenção: nem sempre vale a pena optar pela integralidade e paridade.

Além disso, a reforma da previdência aprovada em 2019 alterou profundamente as regras de aposentadoria dos servidores públicos, inclusive dificultando a obtenção da integralidade e paridade.

Por isso, hoje vamos explicar o que é integralidade e paridade na aposentadoria, quem tem direito após a reforma da previdência e como identificar se vale ou não a pena.

Ficou interessado? Neste texto, você vai descobrir:

Ainda existe integralidade e paridade?

Antes de iniciar a explicação sobre o que é e quem tem direito à integralidade e paridade, precisamos traçar um breve histórico sobre esse assunto.

Isso é importante porque, se você pesquisar a legislação sobre integralidade e paridade, vai verificar que praticamente todas as leis sobre esse tema já foram revogadas.

Apesar disso, ainda existe integralidade e paridade!

Mas apenas para um pequeno grupo de servidores públicos que já se aposentaram com base nessas regras ou que entraram para o serviço público antes de 31/12/2003.

É assim por conta do direito adquirido desses servidores que estão há mais tempo no serviço público.

Breve histórico (alterações constitucionais)

Para você entender melhor, vamos traçar um breve histórico constitucional sobre as alterações na Constituição Federal com implicações no direito à integralidade e paridade.

Dessa forma, você vai entender porque a integralidade e paridade ainda existem, mesmo já tendo sido revogadas. E vai começar a compreender porque apenas alguns servidores têm esse direito.

Integralidade e paridade na Constituição Federal de 1988

Caso você não saiba, a norma máxima do ordenamento jurídico brasileiro é a Constituição Federal.

A Constituição Federal está acima de todas as outras leis.

Ou seja, nenhuma lei ou decisão judicial pode contrariar a Constituição Federal.

Dessa forma, todos devem obedecê-la, embora isso nem sempre se verifique na prática.

A Constituição Federal brasileira foi aprovada em 1988, há mais de 30 anos.

Em seu texto original, aprovado pela Assembleia Constituinte, a Constituição Federal determinava que os proventos de aposentadoria dos servidores públicos deveriam ser integrais (integralidade) e revistos na mesma proporção e data da remuneração dos servidores ativos (paridade).

Essa redação esteve vigente até 16/12/1998, quando entrou em vigor a Emenda Constitucional nº 20.

Integralidade e paridade na Emenda Constitucional nº 20, de 1998

A Emenda Constitucional nº 20 entrou em vigor no dia 16/12/1998.

E foi a primeira grande reforma da previdência aprovada no Brasil, desde a entrada em vigor da Constituição Federal de 1988.

Essa emenda constitucional alterou os requisitos e a forma de cálculo das aposentadorias e dos demais benefícios previdenciários.

Todavia, apesar das mudanças, a Emenda Constitucional nº 20 manteve o direito dos servidores públicos à integralidade e paridade.

Em linhas gerais, a Emenda Constitucional nº 20 determinou que os proventos de aposentadoria deveriam corresponder à totalidade da remuneração (integralidade).

Além disso, deveriam ser reajustados na mesma proporção e na mesma data da remuneração dos servidores ativos (paridade).

Integralidade e paridade na Emenda Constitucional nº 41, de 2003

A Emenda Constitucional nº 41 entrou em vigor no dia 31/12/2003.

Essa Emenda Constitucional aprovou uma nova reforma da previdência, alterando mais uma vez os requisitos e a forma de cálculo da aposentadoria e dos demais benefícios previdenciários.

Dessa vez, a integralidade e a paridade não ficaram de fora das mudanças.

A Emenda Constitucional nº 41 extinguiu o direito à integralidade e paridade para todos os servidores públicos que ingressassem no serviço público a partir de 01/01/2004.

Para os servidores com ingresso no serviço público a partir de 01/01/2004, o valor da aposentadoria passou a ser calculado a partir da média de todas as remunerações utilizadas como base para as contribuições durante a sua vida contributiva.

Portanto, o direito à integralidade e paridade passou a ser apenas daqueles servidores com ingresso no serviço público até 31/12/2003.

A própria Emenda Constitucional deixou claro que os servidores com ingresso no serviço público até 31/12/2003 teriam a “opção” da opção da aposentadoria com integralidade e paridade, desde que cumprissem alguns requisitos adicionais previstos pela própria emenda.

Integralidade e paridade na Emenda Constitucional nº 47, de 2005

A Emenda Constitucional nº 47 entrou em vigor no dia 06/07/2005 e também alterou algumas regras da Previdência Social dos servidores públicos.

Em relação à integralidade e paridade, a Emenda Constitucional nº 47 manteve a lógica da Emenda Constitucional nº 41: integralidade e paridade continuaram sendo direitos exclusivos daqueles servidores com ingresso no serviço público até 31/12/2003.

Mas lembra que a Emenda Constitucional nº 41 determinou que, para se aposentar com integralidade e paridade, os servidores públicos com ingresso até 31/12/2003 precisam cumprir requisitos adicionais?

A Emenda Constitucional nº 47 também manteve essa lógica, mas passou a diferenciar os servidores com ingresso no serviço público até 16/12/1998 daqueles com ingresso entre 17/12/1998 e 31/12/2003.

Para os servidores com ingresso até 16/12/1998, os requisitos adicionais da integralidade e paridade passaram a ser mais “brandos” do que aqueles para os servidores com ingresso entre 17/12/1998 e 31/12/2003.

Isso vai ficar mais claro na explicação dos requisitos da integralidade e paridade, ainda neste texto.

Integralidade e paridade na Emenda Constitucional nº 103, de 2019

A Emenda Constitucional nº 103 aprovou a mais recente reforma da previdência, alterando novamente praticamente todas as regras sobre Previdência Social no Brasil.

Todavia, a Emenda Constitucional nº 103 manteve o direito à integralidade e paridade para os servidores públicos com ingresso no serviço público até 31/12/2003, desde que cumpridos alguns requisitos adicionais.

Porém, alterou esses “requisitos adicionais”. E igualou estes requisitos para todos os servidores com ingresso no serviço público até 31/12/2003.

Além disso, é importante lembrar que, ao contrário das emendas anteriores, a Emenda Constitucional nº 103 é aplicável apenas aos servidores públicos federais.

Ou seja, a partir da Emenda Constitucional nº 103, não há mais diferença em relação aos requisitos adicionais para integralidade e paridade entre servidores públicos federais com ingresso no serviço público até 16/12/1998 e servidores com ingresso entre 17/12/1998 e 31/12/2003.

Para os servidores públicos estaduais, distritais e municipais, permanecem em vigor as regras anteriores à Emenda Constitucional nº 103 sobre integralidade e paridade; até que os próprios estados, DF e municípios aprovem suas próprias reformas.

Então os servidores estaduais, distritais e municipais precisam consultar a legislação de suas unidades federativas para verificar o que ficou definido em suas reformas da previdência.

Vários estados e municípios estão apenas aderindo, de forma integral, a reforma da previdência federal aprovada pela Emenda Constitucional nº 103.

Conclusão

Sim! Ainda existe integralidade e paridade.

Todavia, após diversas alterações na Constituição Federal, integralidade e paridade passaram a ser direitos exclusivos daqueles servidores públicos com ingresso no serviço público até 31/12/2003.

Além disso, para que se aposentem com integralidade e paridade, estes servidores públicos devem cumprir requisitos “adicionais” que vamos explicar a seguir.

Por fim, a Emenda Constitucional nº 103 alterou as regras de integralidade e paridade para servidores públicos federais; deixando de fora servidores públicos estaduais, distritais e municipais.

Assim, a depender da legislação de cada unidade da federação, é possível que os requisitos para que se aposentem com integralidade e paridade sejam diferentes para servidores públicos federais, estaduais, distritais e municipais.

A partir de agora vamos explicar o que é exatamente integralidade e paridade; para, em seguida, descrever quais os requisitos para se aposentar com estes direitos.

O que é integralidade na aposentadoria?

Integralidade é o direito que possui o servidor público com ingresso no serviço público até 31/12/2003 de se aposentar com a totalidade da sua remuneração.

Mas cuidado: a integralidade não garante ao servidor público o direito de se aposentar com todas as verbas recebidas na ativa.

Na realidade, a integralidade garante ao servidor público que se aposente com a totalidade dos seus vencimentos básicos, incorporando também aquelas verbas de natureza permanente ou pagas indistintamente a todos os servidores públicos daquela categoria.

Por outro lado, não integram a aposentadoria as verbas indenizatórias, bem como aquelas de natureza transitória (não permanente) ou pagas em decorrência de alguma atividade/condição do servidor público.

Na prática, a remuneração dos servidores públicos é composta por diversas verbas.

Portanto, cabe ao servidor público identificar a natureza de cada uma dessas verbas em seu regramento específico para saber se ela se deve se integrar ou não à sua aposentadoria.

Vale ressaltar que nenhuma verba é paga aos servidores públicos sem uma previsão normativa.

Então o servidor deve consultar cada um desses regramentos para entender se aquela verba vai ou não se integrar à sua aposentadoria, mesmo que seja com integralidade.

Quais verbas estão incluídas na aposentadoria com integralidade?

A aposentadoria com integralidade garante ao servidor público o direito de se aposentar com a totalidade dos seus vencimentos básicos.

Além disso, também garante a incorporação das verbas de natureza permanente ou pagas indistintamente a todos os servidores públicos daquela determinada categoria.

Como dissemos antes, a natureza de cada uma das verbas que integram a remuneração do servidor público deve ser verificada em seu regramento específico.

Assim, será possível identificar se a verba é indenizatória ou remuneratória.

E, sendo remuneratória, se é permanente ou transitória, bem como se é paga a todos os servidores indistintamente ou apenas a alguns em decorrência da sua atividade/condição.

Quais verbas NÃO estão incluídas na aposentadoria com integralidade?

Não se incorporam à aposentadoria, ainda que seja concedida com integralidade, as verbas indenizatórias, bem como aquelas transitórias (não permanentes) e aquelas pagas exclusivamente em razão de determinada atividade/condição do servidor público.

Por exemplo, não estão incluídas na aposentadoria com integralidade as seguintes verbas:

- Diárias;

- Ajudas de custo;

- Indenização de transporte;

- Salário-família;

- Auxílio-alimentação;

- Parcelas pagas em decorrência de local de trabalho;

- Parcelas pagas em decorrência do exercício de cargos em comissão ou função comissionada/gratificada;

- Abono de permanência;

- Adicional noturno;

- Adicional por serviço extraordinário (horas extras); e

- Auxílio-moradia.

Exemplo (Analista Tributário da Receita Federal)

Por exemplo, imagine o caso de um Analista Tributário da Receita Federal.

A remuneração deste servidor público federal é composta pelas seguintes parcelas:

- Vencimento básico (R$ 16.276,05);

- Auxílio-alimentação (R$ 458,00);

- Abono de Permanência (R$ 2.243,53);

- Per capita — Saúde Suplementar (R$ 124,33);

- Indenização local — estratégicas (R$ 1.638,00); e

- Bônus de Eficiência — AT (R$ 1.800,00).

Além disso, a remuneração deste servidor sofre os seguintes descontos:

- Assefaz — Per Capita (R$ 124,33);

- Mensalidade sindical (R$ 203,19);

- Contribuição Plano Seguridade Social (R$ 2.243,53); e

- Imposto de Renda Retido na Fonte (R$ 4.101,55).

Dessa forma, a remuneração bruta deste servidor público totaliza R$ 22.539,91.

Por outro lado, os descontos incidentes sobre a sua remuneração totalizam R$ 6.672,60.

Assim, a sua remuneração líquida totaliza R$ 15.867,31.

Quais verbas integrarão a aposentadoria com integralidade neste exemplo?

Caso se aposente com integralidade, a aposentadoria desse servidor deve incluir as seguintes verbas:

- Vencimento básico (R$ 16.276,05);

- Per capita — Saúde Suplementar (R$ 124,33); e

- Bônus de Eficiência — AT (R$ 1.800,00).

Sobre o vencimento básico, não há nenhuma dúvida.

A verba Per capita — Saúde Complementar também integra a aposentadoria porque há uma previsão na Portaria Normativa SGP-MP nº 1 de 09/03/2017.

Por fim, o Bônus de Eficiência também se integra; porém, com redução proporcional a cada 12 meses após a aposentadoria até o limite mínimo de 35%. Isso consta na Lei nº 13.464/2017.

O auxílio-alimentação e a Indenização local — estratégicas não integram a aposentadoria por se tratar de verbas indenizatórias.

Já o abono de permanência não se integra porque é pago apenas aos servidores que permanecem na ativa após cumprirem os requisitos da aposentadoria voluntária.

O objetivo principal desse exemplo é demonstrar como deve ser examinada a natureza de cada uma das verbas que integram a remuneração do servidor público.

Diferença entre aposentadoria com integralidade e aposentadoria integral

Muitos servidores confundem aposentadoria com integralidade e aposentadoria integral.

Mas são direitos bem diferentes.

A aposentadoria com integralidade:

- Garante uma aposentadoria com valor equivalente à última remuneração;

- É direito dos servidores públicos com ingresso no serviço público até 31/12/2003.

Por outro lado, a aposentadoria integral:

- Garante uma aposentadoria com valor equivalente à média dos seus salários de contribuição (sem limitação ao teto do INSS);

- É direito dos servidores públicos com ingresso no serviço público antes da instituição do Regime de Previdência Complementar e tenham optado por não integrá-lo.

O Regime de Previdência Complementar já está em vigor desde:

- 04/02/2013 para os servidores públicos federais do Poder Executivo (Portaria MPS/PREVIC/DITEC nº 44, de 31 de janeiro de 2013 — DOU de 04/02/2013);

- 07/05/2013 para os servidores públicos federais do Poder Legislativo e do Tribunal de Contas da União (Portaria MPS/PREVIC/DITEC nº 239, de 06 de maio de 2013 — DOU de 07/05/2013); e

- 14/10/2013 para os servidores públicos federais do Poder Judiciário, do Ministério Público e do Conselho Nacional do Ministério Público (Portaria MPS/PREVIC/DITEC nº 559, de 11 de outubro de 2013 — DOU de 14/10/2013).

Portanto, aqueles servidores públicos que entraram para o serviço público a partir das datas acima informadas não terão direito à aposentadoria integral. Pelo contrário, a aposentadoria destes novos servidores públicos estará limitada ao teto do INSS.

Em relação aos servidores públicos estaduais, distritais e municipais, é necessário examinar a legislação local para verificar se já foi criado o respectivo Regime de Previdência Complementar.

Como funciona a aposentadoria integral? Requisitos e cálculo

A reforma da previdência aprovada pela Emenda Constitucional nº 103/2019 alterou bastante os requisitos da aposentadoria integral dos servidores públicos federais.

A propósito, vale mais uma vez mencionar que a EC nº 103/2019 só tem aplicação “automática” para os servidores públicos federais.

Para os servidores públicos estaduais, distritais e municipais, é necessário consultar a legislação local.

Na verdade, a reforma da previdência praticamente acabou com a aposentadoria integral dos servidores públicos, como vamos explicar.

Antes da reforma da previdência

Antes da reforma, para ter direito à aposentadoria integral, o servidor público precisava cumprir os seguintes requisitos:

- 60 anos de idade e 35 anos de contribuição, se homem;

- 55 anos de idade e 30 anos de contribuição, se mulher;

- 10 anos de serviço público; e

- 5 anos no cargo.

Esses requisitos antes da reforma da previdência ainda valem para:

- Servidores públicos federais que cumpriram os requisitos antes de 13/11/2019; e

- Servidores públicos estaduais, distritais e municipais que ainda não tiveram reformas da previdência ou cumpriram os requisitos antes dessas reformas.

Ao cumprir estes requisitos, o servidor público se aposenta com 100% da média dos seus 80% maiores salários de contribuição.

Além de ser integral, essa regra antiga ainda tinha o benefício de permitir o descarte dos 20% menores salários de contribuição do servidor público.

Depois da reforma da previdência

A reforma da previdência dificultou bastante a aposentadoria integral dos servidores públicos.

A partir da reforma, o que existe é a aposentadoria voluntária, que paga um percentual da média dos salários de contribuição do servidor público.

Após a reforma, para ter direito à aposentadoria voluntária, o servidor público pode optar pela regra geral ou por 2 regras de transição: a do pedágio de 100%; e a dos pontos.

Para se aposentar pela regra geral, vai precisar cumprir:

- 65 anos de idade, se homem;

- 62 anos de idade, se mulher;

- 25 anos de tempo de contribuição;

- 10 anos no serviço público; e

- 5 anos no cargo.

Já para se aposentar pela regra de transição do pedágio de 100%, vai precisar cumprir:

- 60 anos de idade e 35 anos de tempo de contribuição, se homem;

- 57 anos de idade e 30 anos de tempo de contribuição, se mulher;

- 20 anos de serviço público;

- 5 anos no cargo; e

- Pedágio de 100% sobre o tempo que faltava para completar 35 anos (se homem) ou 30 anos (se mulher) de tempo de contribuição.

E para se aposentar pela regra da aposentadoria por pontos, vai precisar cumprir:

- 61 anos de idade até 31/12/2021 ou 62 anos após esta data, se homem;

- 56 anos de idade até 31/12/2021 ou 57 anos após esta data, se mulher;

- 35 anos de tempo de contribuição, se homem;

- 30 anos de tempo de contribuição, se mulher;

- 96 pontos + 1 ponto por ano a partir de 2020 até chegar ao total de 105 pontos em 2028, se homem;

- 86 pontos + 1 ponto por ano a partir de 2020 até chegar ao total de 100 pontos em 2033, se homem;

- 20 anos de serviço público;

- 10 anos de carreira; e

- 5 anos no cargo.

Aposentadoria integral depois da reforma

Pela regra geral e pela regra da aposentadoria por pontos, o servidor público vai se aposentar com 60% da média dos seus salários de contribuição com acréscimo de 2% para cada ano de contribuição acima de 20 anos.

Portanto, para se aposentar com 100% da média (portanto, de forma integral), o servidor público vai precisar ter pelo menos 40 anos de contribuição (60% + 40%).

Por sua vez, a regra do pedágio de 100% garante uma aposentadoria com 100% da média dos salários de contribuição em qualquer caso.

Vale mais uma vez lembrar que essas novas regras são apenas para os servidores públicos federais que não cumpriram os requisitos da aposentadoria integral antes de 13/11/2019.

Os servidores públicos estaduais, distritais e municipais precisam consultar as suas respectivas reformas da previdência, caso já tenham sido aprovadas.

O que é paridade na aposentadoria?

A paridade garante ao servidor público o direito de que os seus proventos de aposentadoria sejam revistos na mesma proporção e na mesma data, sempre que se modificar a remuneração dos servidores em atividade.

Além disso, também garante aos servidores públicos aposentados o direito a quaisquer benefícios ou vantagens que venham a ser concedidos aos servidores em atividade, inclusive quando decorrentes de transformação ou reclassificação do cargo ou função em que se deu a aposentadoria.

A remuneração dos servidores públicos é definida por lei.

Dessa forma, para que os servidores públicos tenham direito a um aumento, é necessária uma alteração legislativa.

Algumas verbas têm o seu valor definido por decretos ou portarias, por autorização da lei. No caso dessas verbas, é possível a alteração por determinação de decretos ou portarias.

A reforma da previdência acabou com a integralidade e paridade?

A reforma da previdência não acabou com a integralidade e a paridade.

Contudo, dificultou ainda mais a obtenção desses direitos.

Ou seja, os servidores públicos com ingresso no serviço público até 31/03/2003 ainda podem se aposentar com integralidade.

Porém, a partir de agora, vão precisar cumprir requisitos ainda mais rígidos.

Por outro lado, vale a pena ressaltar que aqueles servidores que já cumpriram os requisitos da aposentadoria com integralidade e paridade antes da reforma da previdência (13/11/2019) ainda podem se aposentar com base nas regras antigas.

Além disso, a reforma da previdência aprovada por meio da Emenda Constitucional nº 103/2019 somente tem aplicação automática para os servidores públicos federais.

Para que as regras da integralidade e paridade sejam alteradas para os servidores públicos estaduais, distritais e municipais, é necessário que os próprios estados, DF e municípios também façam suas reformas.

Vários estados e municípios já realizaram suas reformas da previdência desde 2019.

Alguns estão apenas “copiando” a reforma da previdência federal, criando os mesmos requisitos para a integralidade e paridade.

Outros estão criando regras próprias.

Então, para esses servidores, o certo é consultar a legislação local.

Quais os requisitos para se aposentar com integralidade e paridade?

Agora que você já sabe o que é integralidade e paridade, precisa entender quais os requisitos para se aposentar com esses direitos.

Como explicamos, a reforma da previdência aprovada pela Emenda Constitucional nº 103/2019 manteve o direito à integralidade e paridade para os servidores com ingresso no serviço público até 31/12/2003.

Porém, alterou os requisitos.

Por outro lado, essa reforma da previdência só tem aplicação “automática” para os servidores públicos federais. Para que os requisitos da integralidade e paridade para os servidores públicos estaduais sejam alterados, é necessário que o respectivo ente federativo aprove a sua própria reforma.

E ainda há a questão do direito adquirido para aqueles servidores que cumpriram os requisitos da aposentadoria com integralidade e paridade antes da reforma.

Então precisamos primeiro explicar as regras antigas, que ainda estão valendo para muitos servidores. E, em seguida, explicar como ficaram as novas regras.

Como era antes da reforma da previdência?

O primeiro requisito para se aposentar com integralidade e paridade, tanto antes como depois da reforma, é ter entrado para o serviço público até 31/12/2003.

Porém, antes da reforma, para se aposentar com integralidade e paridade, os requisitos eram diferentes para aqueles servidores públicos com ingresso no serviço público até 16/12/1998 em relação àqueles com ingresso entre 17/12/1998 e 31/12/2003.

Ingresso no serviço público até 16/12/1998

Para aqueles servidores públicos com ingresso no serviço público até 16/12/1998, os requisitos eram os seguintes:

- 35 anos de contribuição e somar 95 pontos (idade + tempo de contribuição), se homem;

- 30 anos de contribuição e somar 85 pontos (idade + tempo de contribuição), se mulher;

- 25 anos de serviço público;

- 15 anos de carreira; e

- 5 anos no cargo.

Ingresso no serviço público entre 17/12/1998 e 31/12/2003

Por outro lado, para aqueles servidores públicos com ingresso no serviço público entre 17/12/1998 e 31/12/2003, os requisitos eram os seguintes:

- 35 anos de contribuição e 60 anos de idade, se homem;

- 30 anos de contribuição e 55 anos de idade, se mulher;

- 20 anos de serviço público;

- 10 anos de carreira;

- 5 anos no cargo;

As regras antigas valem para quais servidores?

É importante lembrar que essas regras “antigas” ainda valem para:

- Servidores públicos federais que cumpriram os requisitos antes de 13/11/2019; e

- Servidores públicos estaduais, distritais e municipais que ainda não tiveram reformas da previdência ou cumpriram os requisitos antes dessas reformas.

Como ficou depois da reforma da previdência?

Inicialmente, continua valendo a exigência de que o ingresso no serviço público tenha acontecido até 31/12/2003.

Porém, a reforma da previdência acabou com aquela diferença que existia entre os requisitos para quem entrou até 16/12/1998 em relação a quem entrou entre 17/12/1998 e 31/12/2003.

De acordo com a reforma, os requisitos para a aposentadoria com integralidade e paridade são os mesmos para todos os servidores públicos com ingresso no serviço público até 31/12/2003.

Além disso, a reforma 2 opções de aposentadoria com integralidade e paridade: a do pedágio de 100%; e a dos pontos + idade mínima.

Integralidade e paridade pela regra de transição do pedágio de 100%

Para se aposentar com integralidade e paridade pela regra de transição do pedágio de 100%, o servidor público vai precisar cumprir:

- 60 anos de idade e 35 anos de tempo de contribuição, se homem;

- 57 anos de idade e 30 anos de tempo de contribuição, se mulher;

- 20 anos de serviço público;

- 5 anos no cargo; e

- Pedágio de 100% sobre o tempo que faltava para completar 35 anos (se homem) ou 30 anos (se mulher) de tempo de contribuição.

Integralidade e paridade pela regra dos pontos + idade mínima

E para se aposentar pela regra da aposentadoria por pontos + idade mínima, vai precisar cumprir:

- 65 anos de idade, se homem;

- 62 anos de idade, se mulher;

- 35 anos de tempo de contribuição, se homem;

- 30 anos de tempo de contribuição, se mulher;

- 96 pontos + 1 ponto por ano a partir de 2020 até chegar ao total de 105 pontos em 2028, se homem;

- 86 pontos + 1 ponto por ano a partir de 2020 até chegar ao total de 100 pontos em 2033, se homem;

- 20 anos de serviço público;

- 10 anos de carreira; e

- 5 anos no cargo.

As regras antigas valem para quais servidores?

É importante lembrar que essas novas regras têm aplicação automática apenas para os servidores públicos federais.

Para os servidores públicos estaduais, distritais e municipais continuam valendo as regras antigas enquanto as respectivas unidades não aprovarem também as suas próprias reformas.

Vale mencionar também que vários estados e municípios já aprovaram as suas próprias reformas. E, muitos deles, estão aderindo integralmente às novas regras da reforma federal.

Integralidade e paridade na aposentadoria especial

A aposentadoria especial é o benefício previdenciário destinado aos trabalhadores expostos a agentes prejudiciais à saúde. Estes agentes prejudiciais podem ser insalubres ou periculosos.

Não existe uma lei específica sobre a aposentadoria especial dos servidores públicos.

Por isso, o Supremo Tribunal Federal determinou, há alguns anos, que os servidores públicos expostos a agentes prejudiciais à saúde têm direito à aposentadoria especial com base nas mesmas regras aplicáveis aos contribuintes da iniciativa privada.

Quais os requisitos da aposentadoria especial dos servidores públicos?

Antes da reforma da previdência, os requisitos da aposentadoria especial eram os seguintes:

- 25 anos de atividade especial, em caso de risco baixo;

- 20 anos de atividade especial, em caso de risco médio; ou

- 15 anos de atividade especial, em caso de risco alto.

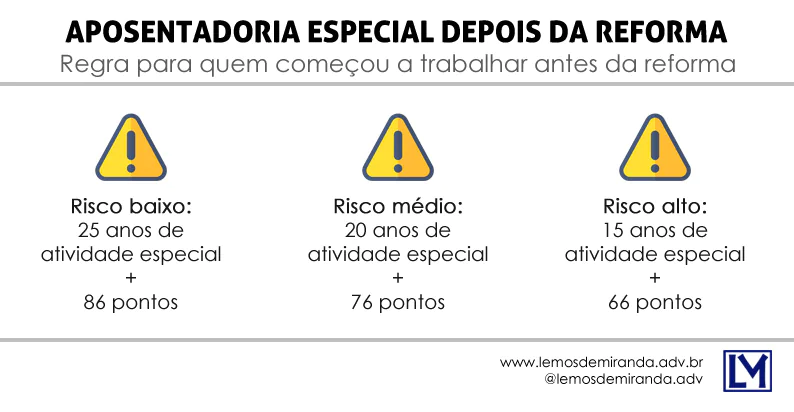

Após a reforma, para aqueles contribuintes que começaram a contribuir antes da reforma (13/11/2019), os requisitos passaram a ser os seguintes:

- 25 anos de atividade especial + 86 pontos, em caso de risco baixo;

- 20 anos de atividade especial + 76 pontos, em caso de risco médio; ou

- 15 anos de atividade especial + 66 pontos, em caso de risco alto.

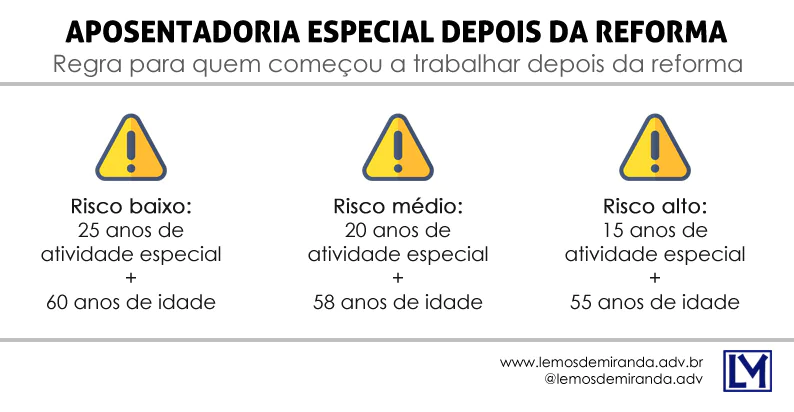

Já para aqueles contribuintes que começaram a contribuir depois da reforma, os requisitos passaram a ser os seguintes:

- 25 anos de atividade especial + 60 anos de idade, em caso de risco baixo;

- 20 anos de atividade especial + 58 anos de idade, em caso de risco médio; ou

- 15 anos de atividade especial + 55 anos de idade, em caso de risco alto.

É importante mais uma vez lembrar que essas novas regras só têm aplicação automática para os servidores públicos federais.

Por outro lado, para os servidores públicos estaduais, distritais ou municipais cujas unidades federativas ainda não tenham aprovado suas reformas, continuam valendo as regras antigas.

Caso tenham aprovado tais reformas, é necessário verificar as novas regras.

Em muitos casos, o que tem se observado são estados e municípios apenas adotando exatamente as mesmas regras aprovadas pela reforma federal.

Qual o valor da aposentadoria especial dos servidores públicos?

Por um lado, é pacífico o entendimento de que os servidores públicos têm direito à aposentadoria especial, apesar de não existir uma lei específica.

Todavia, por outro lado, a falta dessa lei específica faz com que haja muita divergência sobre a forma de cálculo da aposentadoria especial dos servidores públicos.

Em regra, as entidades públicas, quando concedem a aposentadoria especial para seus servidores públicos, concedem com valor equivalente à médica dos seus 80% maiores salários de contribuição a partir de julho de 1994.

E isso vale tanto para os servidores públicos com ingresso no serviço públicos antes de 31/12/2003 como para aqueles com ingresso posterior.

Ou seja, usam sempre a regra da aposentadoria integral sem integralidade e paridade, independentemente da data de entrada no ingresso público.

Mas há também raras exceções de entidades públicas que concedem a aposentadoria especial com integralidade e paridade quando o servidor ingressou no serviço público antes de 31/12/2003.

Esse último entendimento é o mais correto.

Se o servidor ingressou no serviço público até 31/12/2003, tem o direito de se aposentar com integralidade e paridade, inclusive na aposentadoria especial.

A Constituição Federal não criou nenhuma limitação sobre este assunto. Portanto, não pode a Administração Pública fazer esta limitação sem nenhum embasamento legal.

Caso a aposentadoria especial seja concedida sem integralidade e paridade para o servidor público com ingresso no serviço público até 31/12/2003, o caminho é ingressar com uma ação judicial de revisão de aposentadoria.

Por meio de uma ação judicial de revisão de aposentadoria, é possível obter uma decisão judicial que determine o pagamento da aposentadoria especial com integralidade e paridade.

Integralidade e paridade na pensão por morte

Como explicamos, os servidores públicos com ingresso no serviço público até 31/12/2003 ainda têm direito à integralidade e paridade, desde que cumpram alguns requisitos específicos.

E os dependentes destes servidores públicos? Será que têm direito à integralidade e paridade em suas pensões por morte?

É o que vamos explicar a partir de agora.

Mas vamos primeiro falar sobre a integralidade para depois falar sobre a paridade na pensão por morte.

Assim, você vai conseguir entender de maneira mais clara.

Integralidade na pensão por morte

A partir da Emenda Constitucional nº 41/2003, o valor da pensão por morte devida aos dependentes do servidor público falecido a partir de 31/12/2003 passou a ser equivalente:

- Ao valor da totalidade dos proventos de aposentadoria do servidor falecido, limitado ao teto do INSS, com acréscimo de 70% da parcela excedente a este limite; e

- Ao valor da totalidade da remuneração do servidor falecido na ativa, limitado ao teto do INSS, com acréscimo de 70% da parcela excedente a este limite.

Após a Emenda Constitucional nº 103/2019, o valor da pensão por morte devida aos dependentes do servidor público falecido a partir de 13/11/2019 passou a ser equivalente uma cota familiar de 50% do valor da aposentadoria recebida pelo servidor; ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito.

Essa cota familiar de 50% será acrescida de cotas de 10% por dependente até o máximo de 100%.

Por exemplo, se um servidor tinha apenas 1 dependente, a cota familiar será de 60%.

Se tinha 2 dependentes, será de 70%… E assim por diante, até o limite de 100%.

Portanto, não há integralidade na pensão por morte devida ao dependente de servidor público falecido a partir de 31/12/2003, mesmo que este servidor fosse aposentado com integralidade.

Essa questão já foi, inclusive, decidida pelo Supremo Tribunal Federal (Tema 396).

Paridade na pensão por morte

A Emenda Constitucional nº 41/2003 garantiu expressamente o direito à paridade aos pensionistas de servidores públicos que já recebiam a pensão por morte ou que já tinham direito adquirido a recebê-la antes da sua entrada em vigor (31/12/2003).

Por sua vez, a Emenda Constitucional nº 47/2005 também estendeu o direito à paridade às pensões por morte cujo servidor tenha ingressado no serviço público até 16/12/1998 e se aposentado com integralidade e paridade com base em seus critérios.

O Supremo Tribunal Federal já decidiu que realmente há direito à paridade nestes casos (Tema 396).

Como a Emenda Constitucional nº 103 revogou o artigo 3º da Emenda Constitucional nº 47/2005, é provável que a União deixe de aplicar a paridade nas pensões concedidas a partir de 13/11/2019.

Integralidade e paridade sempre vale a pena?

Um erro muito comum entre alguns servidores públicos é pensar que o direito à integralidade e paridade sempre vale a pena.

Portanto, antes de concluir que a aposentadoria com integralidade e paridade é a melhor opção para o seu caso, você deve fazer pelo menos 2 questionamentos:

- Aposentando com a média dos salários de contribuição, quanto eu vou receber?

- A política de reajuste dos salários dos servidores públicos da ativa é melhor que a política de reajuste dos servidores públicos aposentados sem integralidade e paridade?

A primeira pergunta é importante porque, em muitos casos, você pode se aposentar pela média dos seus salários de contribuição e isto também pode garantir uma aposentadoria com valor equivalente à sua remuneração atual.

Já a segunda pergunta é importante porque, ainda que você se aposente sem paridade, a sua aposentadoria também terá reajustes. E, por vezes, esses reajustes podem ser até melhores do aqueles aplicados aos servidores que são estendidos aos servidores aposentados com paridade.

Vamos explicar cada uma dessas 2 questões de forma mais detalhada a partir de agora.

Aposentadoria sem integralidade com valor equivalente à remuneração integral

O primeiro motivo pelo qual nem sempre vale a pena se aposentar com integralidade e paridade é que os requisitos da aposentadoria com integralidade e paridade são mais difíceis que os requisitos da aposentadoria sem integralidade e paridade.

Porém, a aposentadoria com integralidade e paridade não necessariamente é o único caminho pelo qual o servidor público pode se aposentar com valor equivalente à sua remuneração.

Como explicamos antes, além da aposentadoria com integralidade e paridade, existe a aposentadoria integral sem integralidade e paridade (com base nas regras anteriores à reforma).

Essa aposentadoria integral sem integralidade pagava uma aposentadoria com valor equivalente à média dos 80% maiores salários de contribuição do contribuinte a partir de julho de 1994.

Após a reforma, o cálculo vai depender da aplicação da regra geral ou das regras de transição.

Com base na regra geral e na regra de transição dos pontos, vai pagar uma aposentadoria com valor equivalente a 60% da média de todos os salários de contribuição a partir de julho de 1994, com acréscimo de 2% para cada ano acima de 20 anos.

E com base na regra de transição do pedágio de 100%, vai pagar uma aposentadoria com valor equivalente a 100% dessa média.

Essa média é calculada após a correção monetária de todas as suas remunerações pelos índices inflacionários.

Portanto, se essa média for próxima, equivalente ou superior à sua remuneração atual, você pode se aposentar com o valor da sua remuneração atual, mesmo sem integralidade e paridade.

Perdas inflacionárias

Porém, atualmente, é muito comum que os servidores públicos tenham reajustes inferiores à inflação.

Ou seja, corrigida pela inflação, é muito comum que a remuneração de um servidor público anos atrás seja superior à sua remuneração atual.

Imagine, por exemplo, um servidor público que recebia R$ 2.000,00 em 2005.

Após alguns reajustes, esse mesmo servidor está recebendo R$ 4.000,00 em 2025.

Ocorre que, corrigido pelo INPC, aquele salário de R$ 2.000,00 em 2005 deveriam valer mais de R$ 5.000,00 em 2025 por conta da inflação.

Mas os reajustes aplicados no período não foram capazes nem mesmo de repor as perdas inflacionárias.

Assim, é como se aquele servidor tivesse um salário maior em 2005 do que tem em 2025.

E isso pode acontecer também em outros anos.

A consequência disso é que a média das suas remunerações, após a correção monetária, pode ser superior à sua remuneração atual.

Como o servidor público não pode se aposentar pelo Regime Próprio com valor superior à sua remuneração atual, neste caso, ele vai receber uma aposentadoria com valor equivalente à sua remuneração atual, mesmo que se aposente sem integralidade.

Por isso é tão importante você comparar todas as opções de aposentadoria antes adotar alguma decisão.

Política de reajuste das aposentadorias sem paridade

Ao se aposentar com paridade, o servidor público tem o direito de que seus proventos de aposentadoria sejam revistos na mesma proporção e na mesma data que os servidores da atividade.

Além disso, também tem direito a quaisquer benefícios ou vantagens que venham a ser concedidos aos servidores em atividade.

Porém, atualmente, a política de reajustes dos servidores públicos nem sempre é satisfatória.

Por exemplo, no âmbito federal, há servidores públicos que não têm reajuste em suas remunerações desde 2017, há mais de 5 anos.

E a realidade não é muito diferente na maioria dos estados e municípios.

Significa que, na prática, nem sempre é bom ter o reajuste da sua aposentadoria condicionado ao reajuste da remuneração dos servidores da ativa.

Quais os critérios de reajuste das aposentadorias sem integralidade e paridade?

Por conta da Lei nº 11.784/2008, a partir de janeiro de 2008, as aposentadorias concedidas sem paridade devem ser reajustadas na mesma data e com os mesmos índices de reajuste aplicáveis ao Regime Geral de Previdência Social.

Assim, a boa notícia é que os benefícios do Regime Geral são atualizados todos os anos, com base em índices que visam recompor pelo menos a inflação do período.

Desde 2011, por exemplo, as aposentadorias do Regime Geral foram reajustadas na seguinte proporção:

- 2011: 6,47%;

- 2012: 6,08;

- 2013: 6,20;

- 2014: 5,56;

- 2015: 6,23;

- 2016: 11,28;

- 2017: 6,58;

- 2018: 2,07;

- 2019: 3,43;

- 2020: 4,48;

- 2021: 5,45;

- 2022: 10,16;

- 2023: 5,93%; e

- 2024: 3,71%.

Portanto, em muitos casos, para fins de reajuste, pode ser melhor se aposentar sem paridade do que com paridade.

Por exemplo, imagine um servidor público federal de uma categoria que não tem reajuste desde 2020.

Imagine que este servidor público se aposentou no ano de 2021 com um valor de R$ 5.000,00.

Caso a sua aposentadoria tenha sido concedida com paridade, ele está recebendo R$ 5.000,00 em 2021.

Por outro lado, se tiver sido concedida sem paridade, o valor da sua aposentadoria vai ter sido beneficiado todos os anos pelos reajustes acima mencionados, aplicado com base nos índices do Regime Geral.

Servidores estaduais, distritais e municipais

Por uma decisão do STF, a Lei nº 11.784/2008 só é aplicável aos servidores públicos federais (Ação Direta de Inconstitucionalidade nº 4.582).

Para os servidores públicos estaduais, distritais e municipais, cada unidade da federação deve estabelecer os critérios de reajuste.

Vários estados e municípios possuem leis próprias que também adotam os índices de reajustes do Regime Geral como critérios para o reajuste de benefícios das aposentadorias sem paridade dos seus servidores.

Conclusão

Os servidores públicos com ingresso no serviço público até 31/12/2003 ainda têm direito à integralidade paridade. Porém, precisam cumprir requisitos adicionais para ter este direito.

A reforma da previdência alterou estes requisitos, mas manteve tal direito para estes servidores.

Como a reforma da previdência não tem aplicação automática para servidores públicos estaduais, distritais e municipais, alguns deles continuam submetidos às regras antigas.

Outros já estão submetidos às suas próprias reformas da previdência. Aliás, vários estados e municípios estão apenas aderindo aos requisitos da reforma federal.

Além disso, ao contrário do que muitos servidores públicos imaginam, nem sempre é mais vantajoso optar pela aposentadoria com integralidade e paridade.

Em alguns casos, é possível se aposentar mais cedo com regras de aposentadoria integral (sem integralidade) e, ainda assim, com valor equivalente ou muito próximo da sua remuneração.

Já a paridade nem sempre é vantajosa, tendo em vista a atual política de reajuste das remunerações dos servidores públicos da ativa.

Por exemplo, há situações onde é melhor se aposentar sem paridade do que com paridade para fins de reajuste da sua aposentadoria.

Todas estas questões devem ser muito bem analisadas antes de você tomar qualquer decisão.

Por isso é tão importante o servidor público realizar um planejamento previdenciário sobre a sua aposentadoria. Assim, terá certeza sobre a melhor regra para a sua aposentadoria e evitará arrependimentos no futuro.

Se você tiver interesse, pode entrar em contato com o nosso escritório.