O descarte de contribuições é uma regra que permite retirar salários menores do cálculo da aposentadoria, com o objetivo de buscar um benefício mais vantajoso. Em muitos casos, essa estratégia pode aumentar o valor final da aposentadoria. No entanto, a decisão exige cuidado, pois o descarte só é permitido se o segurado mantiver o tempo mínimo necessário para se aposentar.

Além disso, nem sempre descartar contribuições será a melhor escolha. Em algumas situações, a exclusão de determinados períodos pode prejudicar o acesso a regras mais favoráveis ou reduzir o tempo total de contribuição. Por isso, cada caso precisa ser analisado de forma individual, considerando todo o histórico previdenciário.

Por outro lado, quando o descarte é aplicado de forma estratégica, ele pode representar uma diferença significativa no valor do benefício. Essa análise envolve simulações, comparação entre regras e verificação de requisitos, o que exige atenção aos detalhes e conhecimento técnico.

Assim, antes de tomar qualquer decisão, é fundamental avaliar o impacto do descarte de contribuições no seu planejamento previdenciário.

Como se calcula o valor da aposentadoria?

Para entender a regra do descarte de contribuições, você precisa primeiro entender como se calcula o valor de uma aposentadoria.

Afinal, a regra do descarte de contribuições vai interferir justamente no valor da aposentadoria.

Cada regra de aposentadoria possui a sua própria regra de cálculo.

Apesar disso, há um passo a passo que permite calcular o valor de qualquer aposentadoria.

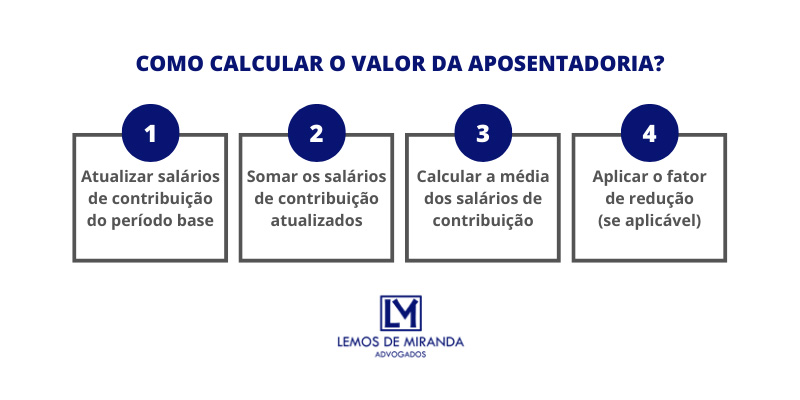

Passo a passo para calcular o valor da aposentadoria

Para calcular o valor da sua aposentadoria, o caminho é o seguinte:

- Primeiro, você deve atualizar todos os seus salários de contribuição a partir de julho de 1994 conforme os índices de correção monetária usados pelo INSS;

- Em seguida, deve somar todos esses salários de contribuição atualizados;

- Depois deve dividir essa soma pela quantidade de salários de contribuição a partir de julho de 1994 (a partir de 05/05/2022, esse divisor não pode ser inferior a 108); e

- Por fim, deve aplicar o fator de redução cabível conforme a espécie de aposentadoria solicitada.

O que é esse “fator de redução”?

Esse fator de redução pode ser um percentual definido pela legislação ou o fator previdenciário.

Vai depender da regra de aposentadoria escolhida.

Aposentadoria por idade, por tempo de contribuição com idade progressiva e por pontos

No caso da aposentadoria por idade, da aposentadoria por tempo de contribuição com idade progressiva e da aposentadoria por pontos, o fator de redução é um percentual que depende do tempo de contribuição e do sexo do contribuinte (homem ou mulher).

Segundo essas regras, o valor da aposentadoria deve ser equivalente à média dos salários de contribuição a partir de julho de 1994 com acréscimo de 60% para cada ano de contribuição acima de 20 anos (para os homens) ou de 15 anos (para as mulheres).

Portanto, o fator de redução é de 60% com acréscimo de 2% para cada ano de contribuição acima de 20 anos (para os homens) ou de 15 anos (para as mulheres).

Por exemplo, para um homem que se aposenta com base em alguma dessas regras, com 25 anos de contribuição, o fator de redução será 70% (60% + 10%).

Aposentadoria especial

Já o valor da aposentadoria especial deve ser equivalente à média dos salários de contribuição a partir de julho de 1994 com acréscimo de 60% para cada ano de contribuição acima de 20 anos (para os homens) ou de 15 anos (para as mulheres e para as atividades de risco alto).

Portanto, o fator de redução da aposentadoria especial também é de 60% com acréscimo de 2% para cada ano de contribuição acima de 20 ou 15 anos, a depender do caso.

Pedágio de 50%

O valor da aposentadoria por tempo de contribuição com pedágio de 50% deve ser equivalente à média dos salários de contribuição a partir de julho de 1994, multiplicada pelo fator previdenciário.

Portanto, o fator de redução é o fator previdenciário.

Pedágio de 100%

Por fim, o valor da aposentadoria por tempo de contribuição com pedágio de 100% deve ser equivalente à média dos salários de contribuição a partir de julho de 1994, sem a incidência de nenhum fator de redução.

Ou seja, na regra do pedágio de 100%, não há fator de redução.

Conclusão

O valor da aposentadoria deve ocorrer a partir dos seguintes fatores:

- Média dos salários de contribuição;

- Tempo de contribuição;

- Idade; e

- Modalidade de aposentadoria.

A princípio, quanto maior a média salarial, o tempo de contribuição e a idade, maior será o valor da aposentadoria. Mas vai depender da regra de cálculo aplicável a cada modalidade de aposentadoria.

Ao lado de tudo isso, há a possibilidade de descarte dos menores salários de contribuição.

Com o descarte, o contribuinte “abre mão” de um período de contribuição quando contribuiu sobre valores inferiores à sua média salarial.

Porém, em compensação, melhora a média dos seus salários de contribuição justamente porque exclui as contribuições mais baixas.

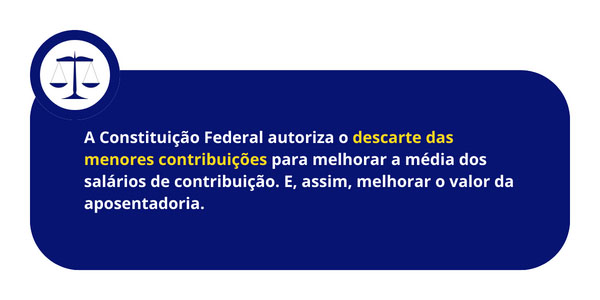

A possibilidade de descarte é autorizada na própria Constituição Federal e é sobre isso que vamos falar mais especificamente a partir de agora.

O que é o descarte de contribuições?

O descarte de contribuições é uma regra que permite ao contribuinte excluir contribuições menores para melhorar o valor da sua aposentadoria.

Essa possibilidade foi introduzida na Constituição Federal pela Emenda Constitucional nº 103, de 12 de novembro de 2019. Portanto, é uma forma legítima para aumentar o valor da aposentadoria.

Como explicamos acima, o valor da aposentadoria é calculado a partir de uma fórmula definida pela legislação que considera diversos fatores, entre eles a média dos salários de contribuição e o tempo de contribuição de cada contribuinte.

Quanto maior a média dos salários de contribuição e o tempo de contribuição, maior será o valor da aposentadoria.

A lógica do descarte é excluir contribuições que prejudicam a média dos salários de contribuição.

Porém, esse descarte também gera uma redução do tempo de contribuição… Por isso, não pode ser feito de qualquer forma.

Afinal, ambos os fatores são igualmente importantes sobre o valor da aposentadoria: média dos salários de contribuição e tempo de contribuição.

Por isso, somente uma análise detalhada de cada caso pode determinar se vale ou não a pena utilizar a regra do descarte. E, principalmente, para quais contribuições é realmente vantajoso pedir o descarte.

Essa análise pode ser feita por um especialista em aposentadorias em uma consulta ou planejamento previdenciário.

Diferença entre o descarte de contribuições antes da reforma e depois da reforma

Antes da reforma da previdência, o valor das aposentadorias era calculado a partir da média dos 80% maiores salários de contribuição a partir de julho de 1994.

Ou seja, havia o descarte automático dos 20% menores salários de contribuição para o cálculo da média.

E o melhor: apesar do descarte, o período contava como tempo de contribuição normalmente para todos os fins, inclusive para definição do fator de redução da aposentadoria.

Infelizmente, após a reforma da previdência (13/11/2019), não funciona mais dessa forma.

A partir de agora, o valor das aposentadorias é calculado a partir da média de todos os salários de contribuição a partir de julho de 1994.

O descarte dos menores salários de contribuição é possível. Porém, as contribuições descartadas não poderão ser utilizadas para nenhum fim.

Ou seja, o contribuinte descarta os salários menores para não prejudicar a média dos seus salários de contribuição. Todavia, também perde tempo de contribuição.

A regra antiga era melhor.

Entretanto, a nova regra também tem as suas vantagens.

E a principal diferença entre uma e outra é que a partir de agora o contribuinte precisa ter mais cuidado.

Algumas vezes, por exemplo, não é vantajoso descartar nenhum salário de contribuição. Caso contrário, o contribuinte pode acabar não preenchendo os requisitos da aposentadoria que pretende.

Já em outros casos pode ser até melhor descartar algumas contribuições menores, contribuir alguns meses a mais e se aposentar com um valor melhor.

Enfim, a melhor solução vai depender das circunstâncias específicas de cada caso.

O descarte de contribuições vale para quais aposentadorias?

A regra do descarte de contribuições vale para todas as aposentadorias após a reforma da previdência:

E até mesmo para as regras específicas de aposentadoria rural, das pessoas com deficiência, dos professores e dos servidores públicos.

Todavia, não há como negar que a importância da regra é ainda maior para algumas situações.

Por exemplo, na aposentadoria por idade, a regra dos descartes tem aplicação muito ampla.

Como o tempo mínimo de contribuição é de apenas 15 anos, aqueles contribuintes com mais tempo têm uma margem bem maior de descarte sem prejudicar os requisitos da aposentadoria.

Para homens entre 15 e 20 anos de contribuição, por exemplo, a regra dos descartes é essencial.

Afinal, não importa se o homem se aposenta por idade com 15 ou 20 anos de contribuição: ele vai receber 60% da média dos seus salários de contribuição.

Logo, é melhor descartar as contribuições menores e melhorar essa média, desde que mantido o mínimo de 15 anos de contribuição.

Para quem vai se aposentar pelo pedágio de 100% e cumpriu o pedágio antes de completar a idade mínima de 60 anos (para homens) ou 57 anos (para as mulheres), a regra também é muito útil.

Afinal, essas pessoas podem usar esse tempo “extra” para contribuir sobre valores maiores e descartar as contribuições menores, melhorando a média dos salários de contribuição.

Mas a regra também pode ser amplamente utilizada em outras situações.

O importante é que cada caso seja analisado detalhadamente de acordo com as suas circunstâncias.

Como funciona o descarte de contribuições?

Como dissemos, o descarte de contribuições é uma regra que permite ao contribuinte excluir contribuições menores para melhorar o valor da sua aposentadoria.

Porém, essas contribuições excluídas/descartadas não poderão mais ser utilizadas para nenhum outro fim. Ou seja, não contarão nem mesmo como tempo de contribuição.

Dessa forma, o descarte de contribuições funciona assim:

- Primeiro você deve verificar qual a melhor regra de aposentadoria para o seu caso;

- Em seguida, deve identificar quanto tempo de contribuição precisa para se aposentar por essa regra;

- O próximo passo é saber se você tem ou terá mais tempo de contribuição do que precisa para se aposentar por essa regra;

- Se tiver mais tempo do que precisa, pode pedir o descarte das menores contribuições, desde que mantido o tempo mínimo de contribuição, para melhorar a média dos seus salários de contribuição.

Porém, nem sempre é vantajoso pedir esse descarte.

Algumas vezes, é melhor manter todas as contribuições, inclusive as menores, para se aposentar mais cedo ou melhorar o fator de redução da aposentadoria.

Em outras situações, o descarte pode ser excelente para evitar que contribuições mais baixas prejudiquem a média dos seus salários de contribuição e, consequentemente, o valor da sua aposentadoria.

Como identificar as menores contribuições?

Um erro comum entre contribuintes é imaginar que as “menores contribuições” são definidas pelo valor nominal que consta no Extrato Previdenciário (CNIS).

CNIS é a sigla de Cadastro Nacional de Informações Sociais.

É um importante cadastro mantido pelo INSS com informações referentes a vínculos de emprego, remunerações e contribuições previdenciárias.

Porém, esse valor nominal não considera a inflação do período.

Por exemplo, em janeiro de 1999, o teto do INSS era R$ 1.200,00.

Em 2026, o salário mínimo é R$ 1.621,00.

Nominalmente, o salário mínimo atual é superior ao teto do INSS em 1999.

Porém, é evidente que R$ 1.200,00 em 1999 era equivalente a mais do que 1 salário mínimo atualmente.

Logo, se for para usar a regra dos descartes, é melhor descartar um salário de contribuição mais recente sobre 1 salário mínimo do que um salário de contribuição de R$ 1.200,00 em 1999.

Então como identificar os menores salários de contribuição?

Para isso, você deve atualizar monetariamente cada um dos seus salários de contribuição a partir de julho de 1994 de acordo com os índices de inflação adotados pelo INSS.

Somente após a atualização desses salários de contribuição é que você vai conseguir identificar quais são os menores salários de contribuição que devem ser descartados.

Quando vale a pena pedir o descarte de contribuições?

O descarte de contribuições é vantajoso sempre que:

- O contribuinte possui mais tempo de contribuição do que precisa para se aposentar com base na melhor regra de aposentadoria para o seu caso;

- Algumas contribuições são inferiores à média dos seus salários de contribuição; e

- O descarte dessas contribuições menores não prejudicar o seu tempo de contribuição a ponto de atrasar ou reduzir a sua aposentadoria.

Esses 3 requisitos são cumulativos.

Portanto, para que o descarte seja vantajoso, o contribuinte precisa cumprir esses 3 requisitos.

Na prática, cada caso deve ser analisado individualmente.

E uma solução interessante é procurar um especialista em aposentadorias para uma consulta ou planejamento previdenciário.

Quando não vale a pena pedir o descarte de contribuições?

O descarte das contribuições não vale a pena em 2 situações:

- Quando o descarte puder atrasar a sua aposentadoria; ou

- Quando vai prejudicar muito o seu tempo de contribuição.

Vamos falar sobre cada uma dessas 2 situações.

1. Quando o descarte puder atrasar a sua aposentadoria

A primeira situação em que o descarte não vale a pena é quando pode atrasar a sua aposentadoria e a diferença financeira não será tão grande.

Por exemplo, imagine uma mulher com 15 anos de contribuição que atinge a idade mínima para se aposentar por idade.

Suponha que ela tem 1 ano de contribuições muito baixas e outros 14 anos sobre contribuições maiores.

Se descartar esse 1 ano de contribuições muito baixas, ela vai atrasar a sua aposentadoria em 1 ano… Afinal, o tempo mínimo de contribuição para a aposentadoria por idade é 15 anos.

Essa contribuinte vai precisar comparar quanto deixará de receber nesses 12 meses por atrasar a sua aposentadoria com a diferença que terá sobre o valor do seu benefício.

Se a diferença não for das maiores, dificilmente o descarte vai valer a pena.

2. Quando vai prejudicar o seu tempo de contribuição

Outra situação em que o descarte não vale a pena é quando prejudica o tempo de contribuição a ponto de reduzir demais o fator de redução da sua aposentadoria.

Por exemplo, imagine agora um homem que vai se aposentar por idade com 30 anos de contribuição.

Suponha que ele tem 5 anos de contribuições menores e 25 anos de contribuições maiores.

Ao se aposentar com os 25 anos, ele vai receber 70% de uma média menor… Por outro lado, se descartar aqueles 5 anos, vai se aposentar com 60% de uma média maior.

Portanto, ele vai precisar comparar o que é mais vantajoso: 70% da média maior ou 60% da média menor? São situações que só podem ser identificadas conforme as circunstâncias de cada caso.

Por isso é tão importante procurar um especialista e começar a planejar a sua aposentadoria desde cedo, mesmo que ainda faltem alguns anos para se aposentar.

O descarte de contribuições é automático?

A princípio, o INSS deve realizar o descarte de forma automática.

Para isso, o INSS utiliza algoritmos de computador que, supostamente, verificam quais salários vale a pena descartar ou não.

Porém, há 2 problemas:

- Esses algoritmos nem sempre são confiáveis; e

- Eles não são programados para comparar diferentes regras de aposentadoria.

Algumas vezes, há inconsistências em seu Extrato Previdenciário (CNIS) que levam o INSS a calcular o seu tempo de contribuição incorretamente.

Como o algoritmo não consegue perceber esses problemas, acaba errando também a análise dos descartes das contribuições.

Além disso, principalmente após a reforma da previdência, a variedade de regras de aposentadoria aumentou significativamente.

Há as novas regras de aposentadoria por idade, por tempo de contribuição e especial… As diversas regras de transição para cada uma dessas aposentadorias… E, por fim, o direito adquirido às regras antigas.

Por conta disso, em algumas situações, por questão de poucos meses, você pode se aposentar com uma regra mais vantajosa do que outra… E o algoritmo não faz essa análise.

Assim, ele simplesmente verifica a regra que você primeiro cumpre os requisitos e “tenta” realizar o descarte das menores contribuições nessa regra.

Ou seja, não considera, por exemplo, a possibilidade de que você aguarde alguns meses a mais e possa usar a regra dos descartes de outra forma em outra regra.

Por isso, o ideal é sempre procurar um especialista em aposentadorias para uma consulta ou planejamento previdenciário.

Conclusão

O descarte de contribuições é uma regra introduzida na Constituição Federal pela Emenda Constitucional nº 103, de 12 de novembro de 2019.

A regra permite ao contribuinte excluir contribuições menores para melhorar o valor da sua aposentadoria.

Isso é possível quando o contribuinte possui mais tempo de contribuição do que precisa para se aposentar com base na melhor regra de aposentadoria para o seu caso.

Então o primeiro passo é verificar qual a melhor regra de aposentadoria para o seu caso.

Se você tiver ou puder mais tempo de contribuição do que o mínimo exigido para se aposentar com base nessa regra, poderá usar a regra dos descartes.

Porém, nem sempre essa regra é vantajosa.

Ao descartar essas contribuições menores, você não poderá usá-las para nenhum fim.

Ou seja, em alguns casos, o descarte pode prejudicar o seu tempo de contribuição.

E como o tempo de contribuição também interfere no valor da aposentadoria, o descarte não necessariamente será vantajoso.

Na prática, cada caso deve ser analisado individualmente para verificar a melhor regra de aposentadoria e se o descarte de contribuições é ou não vantajoso.

Para isso, você pode procurar um especialista em aposentadoria para uma consulta ou planejamento previdenciário.

Caso tenha interesse, o nosso escritório está à disposição! Basta entrar em contato.