Aposentadoria por idade é uma das formas mais conhecidas de acesso ao benefício previdenciário e, ao mesmo tempo, uma das que mais geram dúvidas entre os segurados.

À primeira vista, a regra parece simples. No entanto, quando se analisam os detalhes, surgem variáveis que podem alterar tanto o direito quanto o valor do benefício.

Isso acontece porque idade mínima, tempo de contribuição e carência precisam ser avaliados em conjunto. Além disso, fatores como tipo de atividade exercida, forma de contribuição e períodos reconhecidos ao longo da vida laboral podem fazer diferença significativa no resultado final.

Também é importante considerar que não existe uma única aposentadoria por idade. A legislação prevê modalidades distintas, como a aposentadoria por idade urbana, rural, híbrida e a destinada à pessoa com deficiência, cada uma com critérios próprios que exigem atenção ao histórico de trabalho e às contribuições realizadas.

Por esse motivo, ainda que o benefício esteja previsto em lei, nem sempre o enquadramento é automático. Pequenos erros no histórico previdenciário ou escolhas feitas sem orientação adequada podem gerar atrasos, indeferimentos ou valores abaixo do esperado.

Assim, compreender corretamente as regras é um passo importante para transformar expectativa em segurança, evitando decisões que possam comprometer o futuro benefício.

Ficou interessado? Neste texto, você vai descobrir:

O que é a aposentadoria por idade?

A aposentadoria por idade é um benefício previdenciário concedido ao segurado que atinge a idade mínima exigida em lei e cumpre o tempo mínimo de contribuição e a carência.

Em linhas gerais, trata-se de uma forma de proteção para quem chega a uma fase da vida em que a continuidade do trabalho se torna mais difícil.

No entanto, o direito ao benefício não depende apenas da idade.

É necessário analisar se as contribuições foram feitas corretamente, se os períodos estão devidamente reconhecidos e se a atividade exercida ao longo da vida se enquadra nas regras aplicáveis a cada caso.

Além disso, a aposentadoria por idade não é única.

Existem modalidades distintas, como a urbana, a rural, a híbrida e a destinada à pessoa com deficiência, cada uma com critérios próprios. Por isso, situações semelhantes podem ter resultados diferentes, a depender do histórico previdenciário de cada segurado.

Assim, embora seja um benefício previsto em lei, a concessão não é automática. Uma análise cuidadosa ajuda a evitar equívocos que possam atrasar o benefício ou reduzir o valor a ser recebido.

Quem tem direito à aposentadoria por idade?

Há pelo menos 4 modalidades diferentes de aposentadoria por idade:

- Aposentadoria por idade urbana;

- Aposentadoria por idade rural;

- Aposentadoria por idade híbrida; e

- Aposentadoria por idade da pessoa com deficiência.

Cada uma destas aposentadorias possui requisitos próprios e você deve verificar em qual delas a sua situação melhor se enquadra.

Quais os requisitos da aposentadoria por idade?

Em geral, para ter direito à aposentadoria por idade, o contribuinte precisa cumprir pelo menos 2 requisitos:

- Idade; e

- Carência.

Após a reforma da previdência, além da idade e da carência, também é necessário cumprir um tempo mínimo de contribuição para ter direito à aposentadoria por idade.

Na maioria dos casos, idade e tempo de contribuição são quase a mesma coisa. Por exemplo, quem tem 15 anos de contribuição provavelmente tem pelo menos 180 meses de carência.

Mas nem sempre é assim! Há alguns períodos de contribuição que não contam para efeito de carência, como no caso das contribuições pagas em atraso.

E a forma de contar o tempo de contribuição é diferente da forma de contar a carência.

Além disso, os requisitos ainda foram modificados pela reforma da previdência.

1. Aposentadoria por idade urbana

A aposentadoria por idade urbana foi bastante modificada pela reforma da previdência.

Porém, se você cumpriu integralmente os seus requisitos antes da reforma da previdência (13/11/2019), ainda pode se aposentar ou revisar a sua aposentadoria com base nas regras antigas.

Isto é possível por conta do direito adquirido.

Por outro lado, se você não conseguiu cumprir estes requisitos integralmente antes da reforma, vai precisar se adequar às regras de transição ou às novas regras.

Como era antes da reforma?

Antes da reforma da previdência (13/11/2019), para se aposentar por idade, o trabalhador urbano precisava cumprir os seguintes requisitos:

- 65 anos, se homem;

- 60 anos, se mulher; e

- 180 meses de carência, para homens e mulheres.

Não havia tempo mínimo de contribuição.

Porém, estes 180 meses de carência acabavam sendo equivalentes a 15 anos de contribuição na maioria dos casos.

Como ficou após a reforma?

A reforma da previdência mudou estes requisitos. A partir de agora, os requisitos “definitivos” da aposentadoria por idade são as seguintes:

- 65 anos de idade e 20 anos de contribuição, se homem;

- 62 anos de idade e 15 anos de contribuição, se mulher; e

- 180 meses de carência para ambos os sexos.

Tempo de contribuição

A primeira novidade é que agora, além da carência, é exigido um tempo de mínimo de contribuição.

Mas carência e tempo de contribuição não são requisitos “adicionais”. O mesmo período pode ser usado para fins de carência e para fins de tempo de contribuição.

Todavia, alguns períodos que podem ser usados para contagem do tempo de contribuição não podem ser usados para contagem da carência. É o caso, por exemplo, das contribuições pagas em atraso.

Em alguns casos, o contribuinte individual e o contribuinte facultativo podem pagar suas contribuições em atraso. Porém, estas contribuições não podem ser contadas para efeito de carência.

Regra de transição para mulheres

Além disso, a idade mínima para a mulher aumentou de 60 para 62 anos. Porém, este aumento não é “automático”.

Na verdade, este aumento é “progressivo”. Ou seja, vai aumentando “aos poucos”. Vai funcionar assim:

- 60 anos e 6 meses para a mulher que completar esta idade em 2020;

- 61 anos para a mulher que completar esta idade após 2021;

- 61 anos e 6 meses para a mulher que completar esta idade em 2022; e

- 62 anos para a mulher que completar esta idade a partir de 2023.

Regra de transição para homens

Para o homem, a idade continuou a mesma (65 anos).

Todavia, além da carência de 180 contribuições (equivalente a 15 anos de contribuição), o homem vai precisar cumprir pelo menos 20 anos de contribuição.

Na prática, se antes o homem conseguia se aposentar por idade com 15 anos de contribuição, agora vai precisar completar pelo menos 20 anos de contribuição.

A boa notícia é que essa regra dos 20 anos para os homens só vale se você começou a trabalhar após a reforma (13/11/2019).

Por outro lado, se você começou a trabalhar antes da reforma da previdência, o tempo mínimo de contribuição exigido será de apenas 15 anos.

Quadro resumido

Conseguiu entender bem como era e como ficou após a reforma da previdência? Vamos mostrar abaixo um quadro que vai facilitar ainda mais:

Vale repetir que esse aumento no “tempo de contribuição” (de 180 meses de carência para 15 anos de contribuição) só vale para homens que começaram a trabalhar após a reforma.

Se você é homem e começou a trabalhar antes da reforma, o tempo mínimo de contribuição exigido para a aposentadoria por idade é de apenas 15 anos.

2. Aposentadoria por idade rural

A aposentadoria por idade rural possui critérios próprios e, em regra, mais favoráveis do que os aplicáveis aos trabalhadores urbanos. Essa diferenciação existe porque a legislação reconhece as particularidades do trabalho no meio rural e as condições em que ele é exercido.

De modo geral, o trabalho rural envolve maior desgaste físico e exposição contínua a fatores como variações climáticas, esforço repetitivo e riscos inerentes à atividade no campo. Por isso, o sistema previdenciário adota parâmetros distintos para a concessão do benefício.

Como consequência, o trabalhador rural pode atingir o direito à aposentadoria em idade inferior à exigida para o trabalhador urbano, desde que comprove o exercício da atividade rural pelo período mínimo exigido.

Ainda assim, o enquadramento como segurado rural exige atenção. A comprovação do trabalho, o tipo de vínculo e a documentação apresentada são pontos decisivos, o que torna a análise do histórico previdenciário essencial para evitar indeferimentos ou equívocos no reconhecimento do direito.

Quem é o trabalhador rural?

Basicamente, trabalhador rural é aquele que exerce atividade rural. Mas a legislação cria algumas classificações que permitem enquadrar com mais transparência estes trabalhadores.

Há pelo menos 4 espécies de trabalhadores rurais:

- Segurado empregado rural;

- Segurado contribuinte individual rural;

- Trabalhador rural avulso; e

- Segurado especial.

1. Segurado empregado rural

São os trabalhadores que possuem um vínculo trabalhista com um empregador e exercem as suas atividades em um prédio rústico ou em uma propriedade rural.

Ou seja, são os trabalhadores rurais com anotação na Carteira de Trabalho. Por isso, a responsabilidade pelos seus recolhimentos é do empregador.

2. Segurado contribuinte individual rural

São os trabalhadores que prestam serviços eventualmente, sem vínculo de emprego, a um ou mais empregadores. Por exemplo, se enquadram nesta categoria os boias-frias e os diaristas rurais.

Estes trabalhadores devem recolher suas contribuições por conta própria, ou seja, por meio das guias de recolhimento.

3. Trabalhador rural avulso

São os trabalhadores que prestam serviços a diversos empregadores sem vínculo de emprego.

Parece um pouco com o contribuinte individual, mas há uma diferença! É que a atividade dos avulsos possui uma intermediação obrigatória do órgão gestor da mão de obra ou do sindicato da categoria.

Em regra, o sindicato ou a cooperativa a que vinculados estes trabalhadores é responsável pelo recolhimento de suas contribuições previdenciárias.

4. Segurado especial

Por fim, os segurados especiais são aqueles que trabalham no campo de forma individual ou em regime de economia familiar. Estes trabalhadores têm a atividade rural como meio de vida.

Por exemplo, se enquadram nesta categoria os produtores rurais e os familiares do segurado especial, se trabalharem com ele.

Além destes, também são segurados especiais os indígenas, os pescadores artesanais, os extrativistas vegetais e os seringueiros.

O segurado especial não precisa contribuir de forma direta com a Previdência Social. O trabalhador só precisa comprovar os 15 anos de exercício da atividade rural.

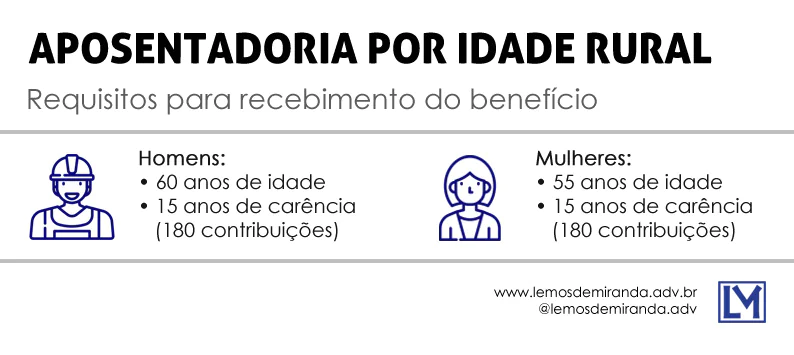

Requisitos da aposentadoria por idade rural

Para se aposentar por idade, o trabalhador rural precisa de:

- 60 anos, se homem;

- 55 anos, se mulher; e

- 180 meses de carência, para homens e mulheres.

Dessa forma, os trabalhadores rurais conseguem se aposentar 5 anos mais jovens do que os trabalhadores urbanos.

A reforma da previdência não alterou os requisitos para a aposentadoria por idade rural.

Basta completar os 60 anos, se homem, ou os 55 anos, se mulher; além dos 180 meses de carência (equivalentes a 15 anos de contribuição). O quadro abaixo resume como funcionam estes requisitos.

Esses são os principais detalhes da aposentadoria por idade rural.

Porém, se você quiser uma explicação ainda mais completa, pode ler o nosso guia completo sobre a aposentadoria rural.

3. Aposentadoria por idade híbrida

Além da aposentadoria por idade urbana e da aposentadoria por idade rural, existe a aposentadoria por idade híbrida.

Esta espécie de aposentadoria é chamada de “híbrida” porque é uma “mistura” da aposentadoria urbana com a rural.

Assim, ela permite que trabalhador “junte” períodos de trabalho urbano e rural para a obtenção de uma aposentadoria por idade.

Requisitos da aposentadoria por idade híbrida

A reforma da previdência alterou os requisitos da aposentadoria por idade híbrida. Assim, as regras variam conforme o segurado tenha adquirido o direito antes de 13/11/2019 ou precise cumprir os requisitos vigentes após a reforma.

Como era antes da reforma?

Antes da reforma da previdência (13/11/2019), para ter direito à aposentadoria híbrida, o trabalhador precisava:

- Cumprir 15 anos de carência (180 contribuições); e

- Atingir a idade da aposentadoria urbana (65 anos para homens e 60 para mulheres).

Como ficou após a reforma?

A reforma da previdência mudou os requisitos da aposentadoria por idade híbrida. A partir de agora, para obter esta espécie de benefício, o trabalhador precisa cumprir os seguintes requisitos:

- 65 anos de idade e 20 anos de contribuição, se homem;

- 62 anos de idade e 15 anos de contribuição, se mulher;

- 180 meses de carência para ambos os sexos.

Exemplo

Imagine uma pessoa que trabalhou como pequeno produtor rural, em regime de economia familiar, durante 5 anos. Depois, ela se mudou para a cidade e passou a trabalhar com carteira assinada por mais 10 anos.

Ao completar 65 anos, acreditava que não teria direito à aposentadoria, pois não preenchia os requisitos nem da aposentadoria por idade urbana, nem da aposentadoria por idade rural.

No entanto, a aposentadoria por idade híbrida permite somar o tempo de atividade rural ao tempo de contribuição urbana.

Assim, os 5 anos de atividade rural podem ser somados aos 10 anos de contribuição urbana, totalizando 15 anos. Se os demais requisitos também estiverem preenchidos, essa pessoa poderá ter direito à aposentadoria por idade híbrida.

4. Aposentadoria por idade para pessoas com deficiência

A aposentadoria por idade da pessoa com deficiência integra um conjunto de medidas voltadas à proteção previdenciária de quem enfrenta barreiras adicionais ao longo da vida laboral. A legislação reconhece que a deficiência pode impactar tanto o acesso quanto a permanência no mercado de trabalho.

Na prática, pessoas com deficiência costumam lidar com limitações funcionais, obstáculos estruturais e dificuldades de inclusão, fatores que influenciam diretamente a trajetória contributiva.

Por essa razão, a lei prevê requisitos diferenciados para a concessão do benefício.

Ainda assim, o reconhecimento do direito não é automático. A correta caracterização da deficiência, a documentação médica e a análise do vínculo contributivo exigem cuidado técnico, o que torna fundamental a avaliação individualizada do caso.

Quem a lei considera pessoa com deficiência?

A lei considera pessoa com deficiência aquela que:

- Tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial;

- Estes impedimentos podem atrapalhar a sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

O trabalhador deve comprovar esta deficiência por meio de uma perícia médica no INSS.

Requisitos da aposentadoria por idade para pessoas com deficiência

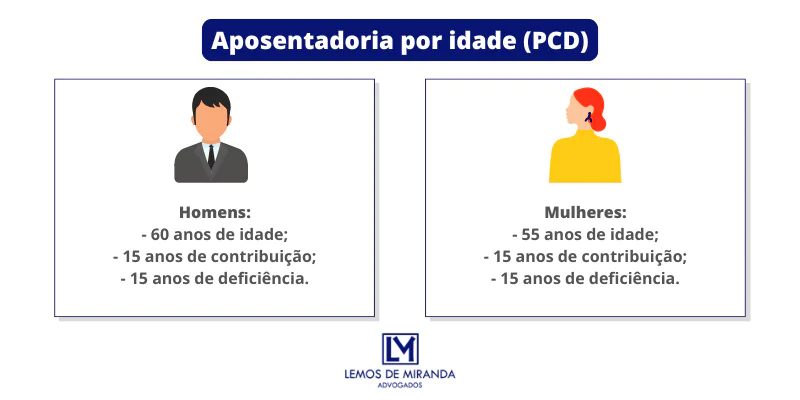

Para se aposentar por idade, a pessoa com deficiência precisa de:

- 60 anos, se homem;

- 55 anos, se mulher; e

- 180 meses de carência (equivalentes a 15 anos de contribuição), para homens e mulheres.

O quadro abaixo resume como funcionam estes requisitos:

A reforma da previdência não alterou os requisitos para a aposentadoria por idade para pessoas com deficiência.

Portanto, mesmo após a reforma, os requisitos continuam os mesmos. Ou seja, as pessoas com deficiência conseguem se aposentar 5 anos mais jovens que a maioria dos demais trabalhadores.

Preciso contribuir com o INSS para ter direito à aposentadoria por idade?

Uma dúvida comum é se é necessário contribuir com o INSS para ter direito à aposentadoria por idade.

Como regra, a resposta é sim.

Isso porque um dos requisitos da aposentadoria por idade é o cumprimento do tempo mínimo de contribuição.

Portanto, em regra, é necessário que o segurado tenha contribuído para o INSS para ter direito à aposentadoria por idade.

Porém, há pelo menos 4 possíveis exceções a essa regra geral:

- Contribuinte que trabalhou como empregado por mais de 15 anos sem que o empregador fizesse os seus recolhimentos previdenciários;

- Contribuinte que trabalhou como trabalhador avulso por mais de 15 anos sem que o tomador de serviço fizesse os seus recolhimentos previdenciários;

- Contribuinte que trabalhou como prestador de serviço para pessoa jurídica por mais de 15 anos a partir de 01/04/2003 sem que o tomador de serviço fizesse os seus recolhimentos previdenciários; e

- Segurado especial.

Qual o valor da aposentadoria por idade?

As regras de cálculo da aposentadoria por idade também mudaram bastante com a reforma da previdência.

Por outro lado, ainda há contribuintes com direito adquirido.

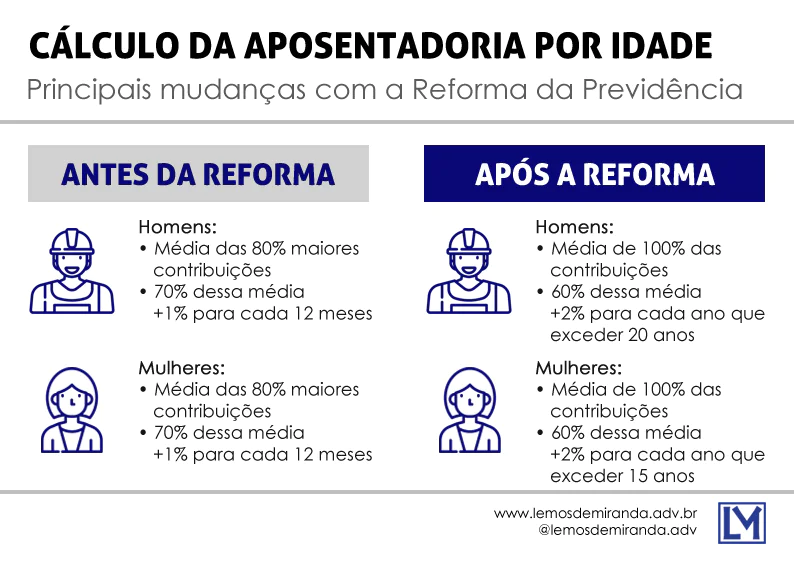

Como era antes da reforma?

Antes da reforma, você precisava primeiro calcular o valor do seu “salário de benefício”. Para isso, bastava calcular a média dos seus 80% maiores salários de contribuição a partir de julho de 1994.

Feito isto, o valor da aposentadoria era equivalente a 70% deste salário de benefício, acrescido de 1% para cada grupo de 12 contribuições.

Exemplo de Jerônimo

Imagine que, em janeiro de 2019, Jerônimo completou 65 anos de idade e já possuía 25 anos de contribuição. Assim, Jerônimo decidiu procurar um advogado previdenciarista para descobrir se já tinha o direito de se aposentar.

Dessa forma, este advogado analisou os vínculos contributivos de Jerônimo e verificou que ele realmente já tinha direito!

Em seguida, verificou que a média dos 80% maiores salários de contribuição de Jerônimo totalizava R$ 2.500,00.

Como Jerônimo tinha 25 anos de contribuição, a sua aposentadoria seria 95% (70% + 25%) desta média. Ou seja, Jerônimo deveria receber R$ 2.375,00 de aposentadoria.

Assim, para receber 100% do salário de contribuição, o trabalhador precisava de pelo menos 30 anos de contribuição (70% + 30%).

Como ficou após a reforma?

A primeira mudança após a reforma já começa no cálculo do “salário de benefício”. A partir de agora não são consideradas mais apenas os 80% maiores salários de contribuição a partir de julho de 1994. Na verdade, agora o cálculo deve incluir 100% dos salários de contribuição.

Por si só, isso já deve prejudicar o valor da aposentadoria, pois serão incluídas também aquelas contribuições menores no cálculo.

Feito isto, o valor da aposentadoria será equivalente a 60% deste salário de benefício, acrescido de:

- 2% para cada ano que exceder 20 anos de contribuição, para os homens; e

- 2% para cada ano que exceder 15 anos de contribuição, para as mulheres.

Infelizmente, esta nova forma de cálculo será terrível para muitos aposentados! Vamos dar outro exemplo para você entender melhor:

Exemplo

Imagine um segurado que completou 65 anos em janeiro de 2020, ou seja, após a entrada em vigor da reforma da Previdência.

Nessa data, ele já possuía 25 anos de contribuição e, por isso, passou a ter direito à aposentadoria por idade.

Como os requisitos foram cumpridos após a reforma, o cálculo do benefício deve considerar 100% dos salários de contribuição desde julho de 1994 (ou desde o início das contribuições, quando posterior).

Suponha que, após esse cálculo, o salário de benefício tenha sido de R$ 2.200,00.

Nesse caso, a renda inicial da aposentadoria corresponderá a 70% do salário de benefício (60% da média, acrescidos de 10% pelos 5 anos de contribuição que excederam os 20 anos mínimos exigidos para o homem).

Assim, o valor encontrado seria de R$ 1.540,00. No entanto, como nenhuma aposentadoria pode ser inferior ao salário mínimo, o benefício seria pago no valor de 1 salário mínimo.

Descarte de contribuições na aposentadoria por idade

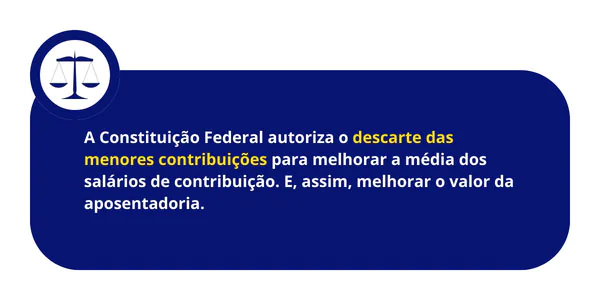

O valor da aposentadoria por idade é calculado a partir da média dos salários de contribuição. Portanto, quanto maior essa média, maior será o valor da aposentadoria por idade.

Para não prejudicar essa média, a Constituição Federal autoriza a exclusão dos menores salários de contribuição que resultem uma redução no valor da aposentadoria.

É a chamada regra do descarte de contribuições. Essa regra foi introduzida na Constituição Federal pela Emenda Constitucional nº 103, de 12 de novembro de 2019.

Porém, uma vez excluídos, esses salários de contribuição não poderão ser utilizados para nenhum outro fim, nem mesmo para contagem do tempo de contribuição.

Por exemplo, se um contribuinte exclui seus 12 menores salários de contribuição, significa que ele também terá 12 meses de contribuição a menos.

Por isso, o descarte/exclusão só vale a pena quando não prejudicar o seu tempo de contribuição a ponto de atrasar ou prejudicar a sua aposentadoria.

No caso da aposentadoria por idade, você precisa ter mais de 15 anos de contribuição para usar a regra do descarte de contribuições. Afinal, esse é o mínimo exigido para se aposentar por idade.

Exemplo

Imagine um contribuinte homem com 20 anos de contribuição.

Durante os 5 primeiros anos de contribuição, a média atualizada dos salários de contribuição dele foi de R$ 2.000,00, bem próxima do salário mínimo.

Nos 15 anos seguintes, a média dele passou a ser de R$ 6.800,00, porque ele passou a exercer cargos com remunerações mais altas.

Se você somar todos os 20 anos de contribuição, a média dos salários de contribuição dele será R$ 5.600,00.

Com 20 anos de contribuição, ele pode se aposentar por idade com 60% dessa média.

Ou seja, com R$ 3.360,00 por mês.

Porém, como ele tem 20 anos de contribuição e precisa de apenas 15 para se aposentar por idade, pode descartar aqueles 5 anos com contribuições menores.

Assim, ficará com 15 anos de contribuição e a média dos seus salários de contribuição será de R$ 6.800,00.

Com 15 anos de contribuição, ele poderá se aposentar com 60% dessa média.

Ou seja, com R$ 4.080,00.

Um aumento de mais de 20% graças ao descarte dos menores salários de contribuição.

Portanto, a regra dos descartes pode ser excelente em alguns casos.

Divisor mínimo na aposentadoria por idade

A Lei nº 14.331/2022 criou uma nova regra para o cálculo das aposentadorias concedidas a partir de 05/05/2022: a regra do divisor mínimo.

Lembra que o valor da aposentadoria por idade é calculado a partir da média dos salários de contribuição a partir de julho de 1994?

A escolha de julho de 1994 como marco inicial para essa contagem é porque a moeda adotada no Brasil passou a ser o Real a partir daquele mês.

Assim, para calcular essa média, o contribuinte precisa atualizar todos os seus salários de contribuição a partir de julho de 1994 e dividi-los pela quantidade de contribuições no período.

Exemplo 1

Por exemplo, se uma pessoa tem 200 contribuições a partir de julho de 1994, a média dos salários de contribuição dela é equivalente à soma dessas contribuições dividida por 200.

Para quem só tem contribuições a partir de julho de 1994 ou tem muitas contribuições a partir desse período, não há nenhum problema.

Exemplo 2

Todavia, há muitos contribuintes que começaram a contribuir antes de julho de 1994.

Por exemplo, imagine um contribuinte com 10 anos de contribuição antes de julho de 1994 (120 contribuições) e apenas 5 anos de contribuição a partir de julho de 1994 (60 contribuições).

Ao atingir a idade mínima, ele já cumpre os requisitos da aposentadoria.

Nesse caso, a média dele deveria ser calculada com a soma das 60 contribuições a partir de julho de 1994, dividida por 60.

Infelizmente, não é mais assim que vai acontecer a partir de agora.

Com base na nova regra, ele vai precisar dividir a soma dessas 60 contribuições por 108.

E certamente isso vai acabar prejudicando o valor da sua aposentadoria por idade.

Milagre da contribuição única

Inclusive, foi a partir dessa regra que surgiu o milagre da contribuição única.

O milagre da contribuição única era possível para aqueles contribuintes que tinham pelo menos 14 anos e 11 meses de contribuição antes de julho de 1994.

Em razão da regra do descarte de contribuições, esses contribuintes tinham a possibilidade de pedir o descarte de todas as suas contribuições a partir de julho de 1994 e realizar apenas 1 contribuição no teto do INSS.

Com isso, poderiam receber uma aposentadoria com valor equivalente a 60% dessa média.

Ou seja, a 60% do teto do INSS (em 2026, o teto do INSS é R$ 8.475,55).

Nova regra

Ocorre que a Lei nº 14.331/2022 passou a determinar que o divisor usado no cálculo da média dos salários de contribuição nunca poderá ser inferior a 108.

Essa nova regra atingiu em cheio a aposentadoria por idade daqueles contribuintes cuja maior parte do tempo de contribuição é anterior a julho de 1994.

Lembra daquele exemplo acima de um contribuinte com 10 anos de contribuição antes de julho de 1994 (120 contribuições) e apenas 5 anos de contribuição a partir de julho de 1994 (60 contribuições)?

Antes da nova regra, o cálculo da média dele seria realizado com a soma das 60 contribuições dele a partir de julho de 1994, dividida por 60.

Agora, com a nova regra, essa “média” será calculada a partir da divisão da soma das 60 contribuições por 108, pois esse é o novo divisor mínimo.

Suponha, por exemplo, que essas 60 contribuições tenham um valor aproximado de R$ 3.000,00.

Pela regra antiga, a média seria de R$ 3.000,00… Agora, com a nova regra, será apenas R$ 1.666,66.

Ou seja, será o resultado de 60 contribuições de R$ 3.000,00, dividido por 108.

Na prática, a nova regra vai prejudicar a aposentadoria por idade daqueles contribuintes com menos de 108 contribuições a partir de julho de 1994.

E, de quebra, ainda acabou com o milagre da contribuição única.

A lógica do milagre da contribuição única era justamente a possibilidade de utilização de apenas 1 contribuição a partir de julho de 1994 para cálculo da média dos salários de contribuição.

Como agora o divisor mínimo será 108, isso não será mais possível para benefícios concedidos a partir de 05/05/2022.

Como aumentar o valor da aposentadoria por idade?

Com base nas regras de cálculo da aposentadoria por idade, há caminhos para aumentar o seu valor, tanto para quem ainda não é aposentado, como para quem já é aposentado por idade.

Vamos apresentar algumas dessas alternativas a partir de agora.

Dicas para quem ainda não é aposentado por idade

Para quem ainda não se aposentou por idade, as chances de aumentar o valor do seu futuro benefício são bem maiores.

Afinal, você pode se planejar estrategicamente para contribuir da melhor forma e realizar todos os ajustes necessários para se aposentar com o valor que deseja.

As dicas abaixo podem ajudar a aumentar o valor da sua aposentadoria por idade, caso você ainda não seja aposentado:

- Descartar os menores salários de contribuição;

- Conversão de tempo especial em comum;

- Aumentar o valor das contribuições; e

- Fazer uma consulta ou planejamento previdenciário.

1. Descartar os menores salários de contribuição

A regra dos descartes é uma das principais formas de aumentar o valor da sua aposentadoria por idade.

Você pode pedir o descarte dos seus menores salários de contribuição e, dessa forma, melhorar a média dos seus salários de contribuição.

Como o valor da aposentadoria por idade depende da média dos salários de contribuição, isso pode aumentar o valor da sua aposentadoria.

2. Conversão de tempo especial

A segunda dica é destinada àqueles contribuintes que, em algum momento da vida, já trabalharam expostos a condições insalubres ou periculosas, com risco à saúde ou à vida.

Para fins de aposentadoria, condições insalubres são aquelas com expõem os contribuintes a agentes biológicos, químicos ou físicos.

Por exemplo, vírus, bactérias, fungos, produtos cancerígenos, ruído excessivo, eletricidade ou segurança.

Se você já trabalhou em alguma dessas situações, pode pedir a conversão de tempo especial em comum para esses períodos. Isso vai aumentar o seu tempo de contribuição.

Como o valor da aposentadoria por idade depende do tempo de contribuição, essa conversão deve aumentar o valor da sua aposentadoria.

3. Aumentar contribuições

Essa dica vale para qualquer contribuinte.

Mas tem uma importância ainda maior para os contribuintes individuais e facultativos.

Os contribuintes individuais e facultativos têm “poder” maior para escolher o valor de suas contribuições para o INSS.

A média dos seus salários de contribuição depende do valor das suas contribuições.

Então não adianta contribuir sobre 1 salário mínimo e esperar uma aposentadoria no teto do INSS.

Quanto maior for o valor das suas contribuições, maiores as chances de que a sua aposentadoria seja concedida com um valor maior.

Mas você precisa ter muito cuidado antes de aumentar o valor das suas contribuições.

Nem sempre vale a pena.

Antes de aumentá-lo, você deve verificar quanto isso vai gerar de retorno sobre o valor da sua aposentadoria… Ou seja, deve fazer um estudo de custo-benefício.

Assim, vai evitar prejuízos ou arrependimentos no futuro. E não vai correr o risco de jogar dinheiro fora!

4. Consulta ou planejamento previdenciário

Por fim, a última dica é procurar um especialista em aposentadoria por idade para realizar uma consulta ou planejamento previdenciário.

O ideal é que a consulta ou planejamento previdenciário sejam realizados quanto antes.

Um erro muito comum entre os contribuintes é acreditar que só devem pensar na aposentadoria quando completarem a idade mínima.

Mas o correto é justamente o contrário.

Quanto mais cedo você entender os seus direitos e começar a se planejar, maiores serão as chances de encontrar o melhor caminho para se aposentar com o maior valor possível.

Dicas para quem já é aposentado por idade

Há muitas opções para aumentar o valor da aposentadoria por idade para quem ainda não se aposentou.

Mas também há alternativas para para que já obteve a aposentadoria.

Enquanto não tiver realizado o saque do primeiro pagamento da aposentadoria, do FGTS ou do PIS/PASEP, o contribuinte pode desistir da aposentadoria.

Após o saque do primeiro pagamento, do FGTS ou do PIS/PASEP, a desistência não é mais possível.

Porém, ainda é possível pedir a revisão de aposentadoria.

As dicas abaixo podem ajudar a aumentar o valor da sua aposentadoria por idade, caso a sua aposentadoria já tenha sido concedida:

- Verificar se tinha direito adquirido a outra regra mais vantajosa;

- Verificar se o seu tempo de contribuição foi contado corretamente;

- Examinar se a média dos seus salários de contribuição foi calculada corretamente; e

- Realizar um estudo de viabilidade de revisão de aposentadoria.

1. A aposentadoria foi concedida com a regra correta?

Há diversas regras de aposentadoria e a aposentadoria por idade é apenas uma delas.

Além disso, a própria aposentadoria por idade possui diversas regras relacionadas ao cálculo do tempo de contribuição, da carência e do valor do benefício.

E ainda há a questão do direito adquirido e das regras de transição na aposentadoria por idade.

Infelizmente, nem sempre o INSS aplica essas regras da forma correta.

E a aplicação errada dessas regras pode causar prejuízos sobre o valor da sua aposentadoria por idade.

Por isso, uma primeira alternativa para verificar se é possível aumentar o valor da sua aposentadoria por idade é confirmar se foram aplicadas as regras corretas de aposentadoria por idade.

Por exemplo, pode ser que o INSS não tenha feito o descarte de contribuições adequadamente… Ou que não tenha respeitado algum direito adquirido ou seguido uma regra de transição para o seu caso.

Enfim, são inúmeras possibilidades.

Caso verificada qualquer uma delas, será possível buscar a revisão da sua aposentadoria por idade.

2. O tempo de contribuição foi calculado corretamente?

O valor da sua aposentadoria por idade depende do seu tempo de contribuição.

Então é essencial que o INSS tenha contado corretamente o seu tempo de contribuição para que o valor da sua aposentadoria por idade seja calculado da forma correta.

Ocorre que o INSS se pauta muito pelo que consta no Extrato Previdenciário (CNIS).

Mas nem sempre o Extrato Previdenciário (CNIS) tem os registros corretos do seu tempo de contribuição.

Além disso, ainda há alguns períodos que o INSS não considera tempo de contribuição, mas o Poder Judiciário considera.

Ou seja, a forma como o INSS contou o seu tempo de contribuição não necessariamente está correta.

A título de exemplo, os seguintes períodos podem ser contados como tempo de contribuição na aposentadoria por idade, mas dificilmente são considerados pelo INSS de forma “automática”:

- Reflexos de reclamação trabalhista na Justiça do Trabalho;

- Período de aviso prévio;

- Atividade rural a partir dos 12 anos;

- Período remunerado ou com algum tipo de benefício/assistência (assistência médica, alojamento, alimentação etc.) como aluno-aprendiz em escola técnica (SENAI/SENAC, por exemplo);

- Período como ministro(a) de confissão religiosa (seminarista);

- Serviço militar obrigatório;

- Pesca artesanal;

- Entre outras hipóteses.

Caso verificado que o seu tempo de contribuição não foi contado corretamente, será possível buscar a revisão da sua aposentadoria por idade.

3. A média dos salários de contribuição foi calculada corretamente?

Além do tempo de contribuição, a média dos salários de contribuição também interfere no valor da aposentadoria por idade.

E o cálculo dessa média não pode ignorar a possibilidade de descarte dos menores salários de contribuições.

Além disso, algumas vezes há salários de contribuição ausentes ou registrados incorretamente no Extrato Previdenciário (CNIS).

E isso leva o INSS a calcular incorretamente a média dos seus salários de contribuição.

Outra situação importante é a daqueles contribuintes que, em algum momento da vida, exerceram duas atividades ao mesmo tempo (concomitantes).

Segundo o Poder Judiciário, as contribuições de ambas as atividades devem ser somadas.

Porém, o INSS não realiza essa soma.

Por fim, ainda há a questão relativa à atualização monetária dos salários de contribuição mais antigos que nem sempre o INSS faz da forma correta.

Ou seja, são diversos aspectos que não podem ser ignorados no cálculo da média dos seus salários de contribuição.

Caso verificado que a média dos seus salários de contribuição não foi calculada corretamente, também será possível buscar a revisão da sua aposentadoria por idade.

4. Estudo de viabilidade de revisão de aposentadoria

Para finalizar, a melhor dica para quem já é aposentado e deseja aumentar o valor da sua aposentadoria por idade é procurar um especialista para realizar um estudo de viabilidade de revisão de aposentadoria.

Por meio de um estudo de viabilidade, um advogado especialista vai analisar integralmente o seu histórico previdenciário e o seu processo de aposentadoria por idade para verificar se há algum fundamento que autorize a revisão de aposentadoria.

Se for identificada alguma hipótese de revisão da sua aposentadoria por idade, o especialista vai indicar qual o caminho mais adequado: pedir a revisão administrativamente ao INSS ou por meio de uma ação judicial contra o INSS.

O melhor caminho vai depender das circunstâncias de cada caso.

Aposentadoria por idade do segurado especial

Os segurados especiais são trabalhadores do campo que fazem da atividade rural o seu meio de vida. Ou seja, trabalham de forma individual ou em regime de economia familiar para garantir o próprio sustento.

É o caso dos pequenos produtores rurais, dos seus familiares, dos indígenas, pescadores artesanais, extrativistas vegetais e seringueiros, por exemplo.

Estes segurados não precisam contribuir de forma direta com a Previdência Social. Na realidade, precisam apenas comprovar os 15 anos de exercício da atividade rural.

Como não há contribuição direta, o valor da aposentadoria para os segurados especiais será de 1 salário mínimo.

A aposentadoria por idade vai mudar?

A Emenda Constitucional nº 103/2019, conhecida como reforma da previdência, alterou diversos requisitos da aposentadoria por idade.

Algumas dessas alterações, porém, não passaram a valer integralmente em 13/11/2019. A própria reforma estabeleceu regras de transição com requisitos que aumentam de forma gradual ao longo dos anos.

Por esse motivo, os requisitos para a aposentadoria por idade podem variar conforme o ano em que o segurado reúne as condições para se aposentar.

A seguir, confira quais mudanças passaram a ser aplicadas de forma progressiva e como elas influenciam o direito ao benefício.

Quais as mudanças na aposentadoria por idade?

A reforma da previdência aumentou a idade mínima da aposentadoria das mulheres e o tempo mínimo de contribuição para os homens.

Porém, criou regras de transição em relação a ambos os aumentos.

O tempo de contribuição passou a ser de 20 anos apenas para os homens que começaram a contribuir depois da reforma da previdência (13/11/2019).

Para os homens que começaram a contribuir antes da reforma, o tempo mínimo de contribuição para a aposentadoria por idade é de 15 anos.

Já o aumento da idade mínima para as mulheres foi progressivo: 6 meses por ano a partir de 2020.

Em 2019, as mulheres precisavam de 60 anos de idade para a aposentadoria por idade.

Em 2020, a idade mínima passou a ser de 60 anos e 6 meses.

Já em 2021, a idade mínima passou a ser de 61 anos.

Em 2022, 61 anos e 6 meses.

E em 2023, 62 anos.

Ou seja, a principal mudança na aposentadoria por idade foi justamente na idade mínima para as mulheres que passou para 62 anos.

O que não vai mudar na aposentadoria por idade?

A boa notícia é que as principais mudanças na aposentadoria por idade chegaram ao fim em 2023.

Ou seja, não haverá mudança na idade mínima para os homens: continua sendo 65 anos.

E nem para as mulheres: continua sendo 62 anos.

E também não haverá mudanças no tempo mínimo de contribuição:

- 15 anos para mulheres, independentemente de quando começaram a contribuir;

- 15 anos para homens que começaram a contribuir antes da reforma da previdência (13/11/2019); e

- 20 anos para homens que começaram a contribuir depois da reforma da previdência (13/11/2019).

Também não deve haver nenhuma mudança na regra de cálculo da aposentadoria por idade que já foi alterada em 2022, quando criado o novo divisor mínimo.

Podemos esperar outras mudanças?

Recentemente, o Brasil passou por uma grande mudança no Governo Federal.

E com o novo governo surgiu a possibilidade de uma “antirreforma” da previdência ou até mesmo de uma revogação da reforma da previdência.

Isso chegou a ser prometido por algumas autoridades, inclusive com relação à aposentadoria por idade.

A ideia seria reduzir a idade mínima dessa aposentadoria, principalmente para as mulheres.

Porém, até o momento, não há nenhum movimento concreto no sentido de alterar ou revogar a reforma da previdência.

Ou seja, ainda não existe nenhum novo projeto de lei ou de emenda constitucional para alterar as regras da aposentadoria por idade.

Portanto, nada saiu do papel até agora.

E a PEC paralela?

O que existe desde 2019 no Congresso Nacional é uma PEC chamada de “PEC paralela”.

Essa PEC visa rediscutir algumas das alterações introduzidas pela reforma da previdência.

Entre outros pontos, essa PEC paralela propõe uma redução no aumento da idade mínima para as mulheres na aposentadoria por idade.

Para os homens, o que poderia haver seria uma redução no tempo de contribuição em relação àqueles que começaram a contribuir depois da reforma.

Entretanto, por enquanto, essa PEC paralela ainda está parada no Congresso Nacional.

Como pedir a aposentadoria por idade?

Para pedir a aposentadoria por idade, você deve reunir a documentação necessária e apresentar um requerimento ao INSS. Isto pode ser feito na Plataforma Meu INSS.

Se você ainda não sabe acessar ou usar esta plataforma, deve ler o nosso guia completo sobre o Meu INSS.

Além disso, é sempre importante que você verifique se este é o melhor momento para pedir a aposentadoria.

Muitas vezes, esperar mais 1 ou 2 anos pode até dobrar o valor do seu benefício por conta das regras de cálculo.

Dessa forma, se você pedir o seu benefício antes do momento correto, pode terminar com um prejuízo bem grande! E, a depender do caso, não poderá fazer nada para corrigir este erro posteriormente…

Se você está em dúvida se este é o melhor momento para se aposentar, uma consulta ou planejamento previdenciário pode ajudá-lo.

Além disso, também é muito importante que você calcule o valor do seu benefício antes de dar entrada no requerimento.

Por que isso é importante? Infelizmente, o INSS costuma errar bastante o cálculo das aposentadorias.

Portanto, você não deve nunca confiar apenas no cálculo do INSS. Se entender que o seu benefício foi concedido em valor inferior, pode procurar uma revisão de aposentadoria.

Documentos necessários na aposentadoria por idade

Como acontece com qualquer benefício previdenciário, os documentos necessários para a aposentadoria por idade dependem de cada caso.

Contudo, há alguns documentos que são sempre obrigatórios:

- Documentos de identificação e CPF;

- Carteiras de Trabalho;

- Carnês de contribuição e/ou outros documentos para comprovar os recolhimentos.

Se você tiver vínculos de emprego que não constam no Extrato Previdenciário (CNIS) e nem na Carteira de Trabalho, deve apresentar outros documentos. Pode ser qualquer documento que comprove estes vínculos. Por exemplo:

- Contracheques;

- Recibos;

- Folhas de ponto;

- Extratos;

- Entre outros.

No caso dos trabalhadores rurais sem recolhimento previdenciário, também é importante apresentar documentos que comprovem a atividade rural. Por exemplo, o trabalhador pode apresentar:

- Certidões de nascimento ou casamento;

- Documentos escolares;

- Contratos rurais;

- Notas fiscais;

- Declarações de sindicato ou cooperativa;

- Entre outros.

Quem tem direito adquirido à aposentadoria por idade?

A reforma da previdência alterou as regras da aposentadoria por idade a partir de 13/11/2019.

Entretanto, aqueles contribuintes que cumpriram integralmente os requisitos da aposentadoria por idade antes de 13/11/2019 ainda têm direito adquirido à aposentadoria com base nas regras antigas.

Ou seja, estes contribuintes podem se aposentar com base nos requisitos antigos e o cálculo do benefício também pode ocorrer com base nas regras de cálculo antigas.

A vantagem disso é que, em alguns casos, as regras antigas podem ser mais vantajosas do que as regras atuais, tanto em relação ao requisitos como em relação ao cálculo do benefício.

Portanto, para ter direito adquirido à aposentadoria por idade, o contribuinte precisa ter cumprido os seguintes requisitos antes de 13/11/2019:

- 65 anos, se homem;

- 60 anos, se mulher; e

- 180 meses de carência, para homens e mulheres.

Caso tenha preenchido tais requisitos, o valor da sua aposentadoria por idade deve ser equivalente a 70% da média dos seus salários de contribuição a partir de julho de 1994, com acréscimo de 1% para cada grupo de 12 contribuições.

Isso vale para a aposentadoria por idade urbana e para a aposentadoria por idade híbrida.

Em relação à aposentadoria por idade rural e para a aposentadoria por idade para pessoas com deficiência, a reforma da previdência não alterou as regras. Portanto, os requisitos dessas regras de aposentadoria não precisam ter sido cumpridos antes de 13/11/2019.

Por fim, caso não tenha direito adquirido, você poderá se aposentar com base nas regras de transição ou nas novas regras da aposentadoria por idade.

Conclusão

A aposentadoria por idade é o benefício previdenciário concedido pelo INSS ao contribuinte que atinge uma determinada idade mínima.

Em regra, essa idade mínima é de 65 anos para os homens e 62 anos para as mulheres.

Porém, há exceções e regras de transições a depender das circunstâncias de cada caso e das características de cada contribuinte.

Ao contrário do que muitos imaginam, a aposentadoria por idade também exige um tempo mínimo de contribuição.

Atualmente, esse tempo mínimo de contribuição é de 15 anos para homens e mulheres que começaram a contribuir antes da reforma da previdência (13/11/2019).

Para os homens que começaram a contribuir depois da reforma da previdência, o tempo mínimo de contribuição será de 20 anos.

Com a reforma da previdência, o valor da aposentadoria por idade passou a ser equivalente a 60% da média dos salários de contribuição a partir de julho de 1994 com acréscimo de 2% para cada ano de contribuição acima de 20 anos (para os homens) e 15 anos (para as mulheres).

Além disso, é possível o descarte dos menores salários de contribuição para melhorar essa média, respeitado o divisor mínimo de 108 meses para os benefícios concedidos a partir de 05/05/2022.

São muitos detalhes sobre a aposentadoria por idade e o ideal é que você comece a se organizar quanto antes para receber o melhor benefício possível.