Você já ouviu falar sobre o planejamento previdenciário?

Se você está perto de se aposentar ou deseja se aposentar com segurança no futuro, deve conhecer essa estratégia que pode antecipar ou até mesmo aumentar o valor do seu benefício.

Muitas pessoas deixam para entender os seus direitos previdenciários somente quando acreditam que já podem dar entrada na aposentadoria.

Porém, isto é algo bastante perigoso.

É que o valor da sua aposentadoria depende do seu próprio histórico previdenciário e você pode ajustá-lo de modo a garantir uma aposentadoria mais cedo ou até mesmo para gerar uma renda maior no futuro.

Em alguns casos, o planejamento previdenciário também pode ajudar a economizar dinheiro com estratégias para reduzir contribuições.

Portanto, se você quer aposentar com segurança, é essencial planejar a sua aposentadoria.

Para entender o que é o planejamento previdenciário, vamos explicar para que serve, quem deve fazer, qual o momento correto e até mesmo o investimento necessário.

Ficou interessado? Neste texto, você vai descobrir:

O que é o planejamento previdenciário?

O planejamento previdenciário é um estudo do seu histórico previdenciário elaborado por um advogado especialista em Direito Previdenciário que permite identificar o melhor momento para a sua aposentadoria e o que você deve fazer para receber um benefício com o maior valor possível.

Este estudo do seu histórico previdenciário inclui a análise dos seguintes aspectos:

- Todos os seus vínculos contributivos (empregos/profissões);

- As datas desses vínculos para cálculo do tempo de contribuição e da carência;

- O valor de todas as suas remunerações e contribuições para cálculo dos possíveis benefícios;

- Divergências ou inconsistências no seu extrato CNIS; e

- Possíveis atividades especiais.

Ao final do estudo, o planejamento previdenciário se torna um parecer jurídico em forma de relatório com projeções, cenários e simulações de aposentadoria que ajudam o contribuinte a entender seus direitos e adotar a melhor decisão em relação a este momento tão importante da sua vida.

Ao contrário do que muitos pensam, o valor e o momento da aposentadoria não são consequências do “acaso”. Pelo contrário, os seus direitos previdenciários resultam do seu próprio histórico previdenciário.

Ou seja, o valor e o momento da sua aposentadoria são um reflexo dos seus vínculos e das suas contribuições previdenciárias durante toda a sua vida.

Portanto, se você deseja se aposentar mais cedo ou com um valor maior, deve traçar a melhor estratégia para esta finalidade quanto antes.

E o planejamento previdenciário é o melhor caminho para identificar os seus próximos passos rumo a uma aposentadoria ideal.

Para que serve o planejamento previdenciário?

Agora que você já sabe o que é o planejamento previdenciário, deve estar se perguntando para que serve. Ou seja, qual a utilidade do planejamento previdenciário.

De forma resumida, o planejamento previdenciário serve para garantir tranquilidade e segurança para aquelas pessoas que pretendem receber uma aposentadoria justa.

Em tempos de reforma da previdência, entender seus direitos previdenciários se tornou uma tarefa bastante complexa.

Portanto, se planejar para a aposentadoria acaba sendo a melhor forma de encarar as dificuldades impostas pela legislação previdenciária.

Mas essa é apenas a utilidade mais “genérica” do planejamento previdenciário.

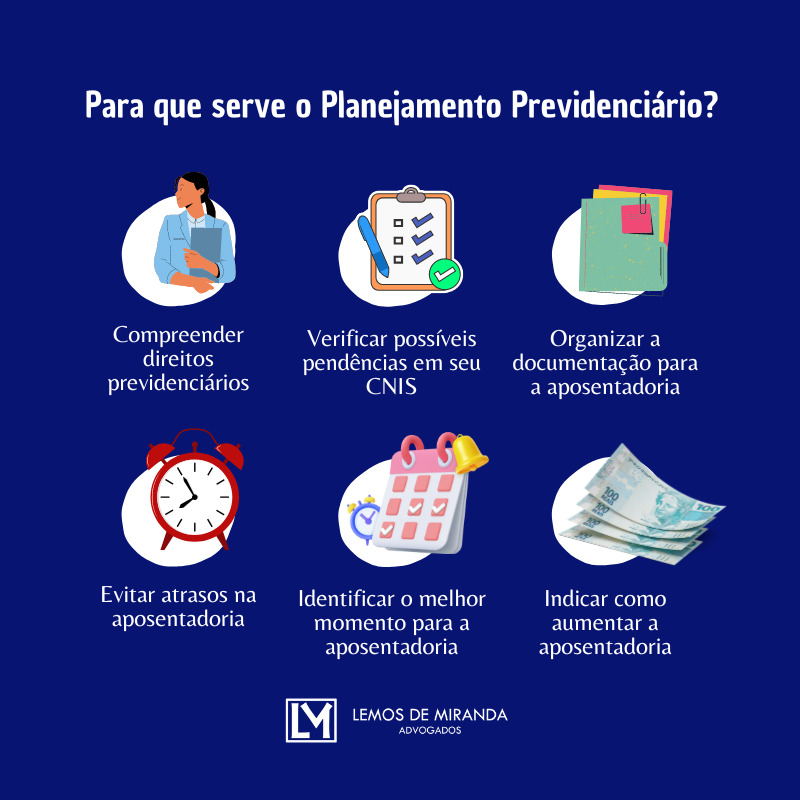

De forma mais prática, o planejamento previdenciário serve para ajudar o contribuinte a:

- Compreender os seus direitos previdenciários;

- Verificar possíveis pendências em seu CNIS que precisam ser corrigidas;

- Organizar a documentação necessária para que nenhum período de contribuição seja desconsiderado pelo INSS;

- Evitar atrasos na sua aposentadoria;

- Identificar o melhor momento possível para apresentar o seu pedido de aposentadoria; e

- Indicar o que deve fazer para receber o benefício com o maior valor possível.

Vamos falar sobre cada uma dessas utilidades separadamente para você entendê-las de forma mais clara.

1. Compreender os seus direitos previdenciários

A legislação previdenciária é extremamente complexa.

São várias aposentadorias possíveis: por idade, por tempo de contribuição, especial, rural, híbrida, da pessoa com deficiência, entre outras.

Algumas profissões ainda têm regras específicas de aposentadoria, como é o caso dos professores.

Com a reforma da previdência ainda foram criadas diversas regras de transição para cada uma destas aposentadorias.

Ou seja, compreender os seus direitos previdenciários não é uma tarefa nada fácil para os contribuintes.

Por isso, a primeira utilidade do planejamento previdenciário é ajudar o contribuinte a compreender os seus direitos previdenciários.

A quais aposentadorias tenho direito? Quanto tempo de contribuição eu preciso para me aposentar? E quanto devo pagar para o INSS?

Todas estas perguntas, entre outras, podem ser respondidas pelo planejamento previdenciário.

2. Verificar possíveis pendências no CNIS

CNIS é a sigla de Cadastro Nacional de Informações Sociais.

Também conhecido como extrato previdenciário, o CNIS é o documento do INSS onde devem constar todas as informações referentes aos seus vínculos trabalhistas/previdenciários e às respectivas contribuições/remunerações.

Dessa forma, ao analisar se uma pessoa tem direito a um benefício previdenciário, o INSS consulta o seu CNIS e, se o vínculo não estiver registrado corretamente, é bem provável que não venha a ser considerado pelo INSS na hora de calcular o seu tempo de contribuição ou o valor do seu benefício.

Portanto, é indispensável manter o seu CNIS sempre atualizado.

Porém, é bastante comum haver erros no CNIS de todos os contribuintes:

- Datas erradas;

- Remunerações não registradas ou registradas incorretamente;

- Vínculos não registrados;

- Entre outras inconsistências.

Assim, deixar para corrigir o CNIS apenas no momento da aposentadoria é uma estratégia que pode causar grandes prejuízos no futuro.

Com o planejamento previdenciário, o seu CNIS é analisado a fundo e confrontado com todos os seus vínculos previdenciários/trabalhistas para verificar se há quaisquer inconsistências.

3. Organizar a documentação necessária para a aposentadoria

Manter o CNIS atualizado é um passo bem importante para garantir que o seu tempo de contribuição e o valor da sua aposentadoria serão corretamente calculados pelo INSS.

Porém, alguns vínculos precisam de documentações específicas para ser calculados corretamente.

É o caso, por exemplo, das atividades:

- Não registradas no CNIS, que precisam ser comprovadas por outros documentos (carteiras e contratos de trabalho, contracheques/holerites, extratos, entre outros), a depender do caso;

- Com exposição a agentes insalubres ou periculosos, que precisam do PPP ou de outros formulários, a depender do caso;

- Em Regime Próprio de Previdência Social, que precisam da apresentação da CTC (Certidão de Tempo de Contribuição); e

- Da pessoa com deficiência, que dependem da apresentação de laudos que comprovem o grau da deficiência.

Estes são apenas alguns exemplos.

Dessa forma, a documentação necessária vai depender do histórico previdenciário de cada pessoa.

E deixar para providenciá-la apenas no momento da aposentadoria pode atrasar e até mesmo prejudicar a sua aposentadoria.

Afinal, quanto mais tempo você demora para providenciar alguns documentos, mais difícil será obtê-los.

4. Evitar atrasos na aposentadoria

No plano ideal, o processo de concessão de aposentadoria não deve demorar mais do que 30 dias em análise. Porém, esta é uma realidade bem distante do INSS.

Na maioria das vezes, o processo demora um pouco mais do que isso. Mas a demora pode ser menor ou maior a depender da organização do seu histórico previdenciário.

Se você fizer um planejamento previdenciário, o seu CNIS vai estar atualizado e a sua documentação completa no momento do requerimento de aposentadoria.

Dessa forma, é provável que o seu benefício seja concedido em poucos meses.

Porém, caso haja pendências em seu CNIS ou em sua documentação, o INSS deve interromper o seu processo para pedir o “cumprimento de exigências”.

Isto já deve atrasar a sua aposentadoria em pelo menos 2 ou 3 meses… Se as exigências não forem cumpridas no prazo, o atraso deve ser ainda maior e, em alguns casos, pode ser necessário até mesmo o ajuizamento de uma ação judicial que pode levar anos.

5. Identificar o melhor momento possível para a aposentadoria

Há várias aposentadorias previstas pela legislação previdenciária.

E é completamente possível que uma mesma pessoa tenha direito a mais de uma delas e deve escolher aquela que vai garantir o melhor benefício possível.

Optar pela aposentadoria correta pode, em alguns casos, até mesmo dobrar o valor da sua aposentadoria.

Pense, por exemplo, na aposentadoria por tempo de contribuição.

A reforma da previdência praticamente acabou com esse benefício, mas criou pelo menos 4 regras de transição:

A mesma pessoa que possui estas 4 regras de transição à sua disposição ainda tem a possibilidade de optar pela aposentadoria por idade com as suas regras de transição… Mas cada uma destas regras possui uma data diferente para a aposentadoria e uma forma de cálculo distinta.

Por exemplo, na regra do pedágio de 100%, não há fator previdenciário.

Em alguns casos, fugir do fator previdenciário pode dobrar o valor de uma aposentadoria…

Em outras situações, pode ser que esperar alguns meses a mais e fazer algumas contribuições no teto do INSS para elevar o valor do seu benefício. Mas nem sempre isso é possível, vai depender de cada caso.

Todas essas situações dependem da realidade de cada contribuinte. E somente com o planejamento previdenciário é possível identificar, com segurança, a melhor data para a sua aposentadoria.

6. Indicar o que fazer para aumentar o valor da aposentadoria

Por fim, o planejamento previdenciário também pode ser útil para ajudá-lo a identificar estratégias que possam aumentar o valor da sua aposentadoria.

Em alguns casos, fazer algumas contribuições a mais sobre o valor do salário mínimo pode permitir o seu enquadramento em uma regra diferente de aposentadoria com valor mais vantajoso.

Em outros casos, contribuições sobre o teto do INSS ou em um valor um pouco mais alto podem elevar a sua média salarial.

Mas isso nem sempre é possível. Também há casos em que fazer novas contribuições significa simplesmente desperdiçar dinheiro.

Ou seja, tudo depende exclusivamente do seu próprio histórico previdenciário.

Portanto, analisá-lo a fundo é o melhor caminho para garantir uma aposentadoria justa e com segurança.

Quem deve fazer um planejamento previdenciário?

Como você percebeu, um planejamento previdenciário tem muitas utilidades e pode ajudar bastante aquelas pessoas que desejam se aposentar com segurança.

Então quem deve fazer um planejamento previdenciário?

Vendo alguns casos reais, inclusive de pessoas que se aposentaram sem planejamento e se arrependeram, o planejamento previdenciário é indicado para quem cumpre pelo menos uma das seguintes características:

- Tiveram vários vínculos previdenciários/empregatícios durante a vida;

- Estão pagando o INSS por conta própria atualmente (contribuintes individuais e facultativos);

- Trabalharam e/ou contribuíram por conta própria em algum momento;

- Já estão pensando na aposentadoria, mas não estão contribuindo com o INSS no momento;

- Exerceram ou exercem alguma profissão com exposição a agentes insalubres (químicos, físicos ou biológicos) ou periculosos (com risco à vida ou à saúde);

- Trabalharam períodos no serviço público e outros na iniciativa privada;

- Possuem contribuições em atraso com o INSS; ou

- Têm dúvidas quanto à melhor regra de aposentadoria para o seu caso.

Se você se enquadra em qualquer uma dessas características, um planejamento previdenciário pode ser muito importante para o seu caso.

1. Pessoas com muitos vínculos

Sabe aquelas pessoas que trabalharam em diversas empresas durante a vida? O CNIS delas é bem mais complexo que o daquelas que passaram a vida inteira em apenas uma ou duas empresas.

Afinal, são vários vínculos anotados com o INSS e é bem mais provável que algum deles contenha informações erradas ou até mesmo que não tenham sido registrados no CNIS.

Além disso, a documentação necessária para a aposentadoria destas pessoas também é bem maior.

Portanto, estas pessoas que tiveram vários vínculos previdenciários/empregatícios durante a vida precisam de atenção redobrada na hora de planejar a aposentadoria.

2. Contribuintes por conta própria

Aquelas pessoas que pagam o INSS por conta própria, caso dos autônomos (contribuintes individuais) e contribuintes facultativos, devem planejar a aposentadoria quanto antes.

É que saber quanto pagar para o INSS é o primeiro passo para garantir uma aposentadoria justa no futuro.

Portanto, como pagam o INSS por conta própria, os contribuintes individuais e facultativos são responsáveis pelas suas próprias contribuições.

Dessa forma, se você paga o INSS por conta própria e quer saber qual o valor mais adequado para a sua contribuição, o planejamento previdenciário pode ser muito útil.

3. Contribuintes individuais ou facultativos

Além daquelas pessoas que estão pagando o INSS por conta própria atualmente, também aquelas que já contribuíram como autônomos ou facultativos no passado devem pensar no planejamento previdenciário.

Todavia, é muito comum contribuintes individuais ou facultativos pagarem o INSS de forma incorreta.

Se o caso for este, o INSS pode simplesmente desconsiderar estas contribuições do passado no momento de calcular o seu tempo de contribuição ou o valor da sua aposentadoria.

Um planejamento previdenciário feito com antecedência pode garantir que estes vínculos sejam considerados corretamente.

4. Falta de contribuições atuais

Outra situação em que o planejamento previdenciário pode ser muito relevante é o daquelas pessoas que já têm bastante tempo de contribuição, mas pararam de pagar o INSS por diversos motivos.

Isto é muito comum, por exemplo, com bancários que se aposentam pelo próprio banco antes de cumprirem os requisitos da aposentadoria pelo INSS; e de pessoas que “trocam” a carreira com carteira assinada por um empreendido próprio e param de contribuir corretamente.

Em alguns casos, novas contribuições podem ser completamente desnecessárias, principalmente quando não for mais possível aumentar o valor da aposentadoria.

Porém, em outros casos, voltar a contribuir com o INSS pode restabelecer a sua qualidade de segurado, garantindo benefícios como o auxílio-doença e a pensão por morte para seus dependentes.

E ainda pode aumentar o seu tempo de contribuição, a sua média salarial ou “substituir” contribuições menores do passado para elevar o valor da sua aposentadoria.

5. Atividades especiais

Se você já trabalhou com exposição a agentes insalubres (químicos, físicos ou biológicos) ou periculosos (com risco à vida ou à saúde) significa que exerceu atividade especial para o INSS.

Isto permite a concessão de uma aposentadoria especial ou pelo menos a conversão do tempo especial para gerar um período “fictício” a mais no seu tempo de contribuição.

Ou seja, o exercício da atividade especial pode antecipar ou até mesmo aumentar o valor da sua aposentadoria.

Mas isto depende da comprovação destas atividades especiais mediante a documentação correta.

Em geral, o principal documento para esta finalidade é o PPP (Perfil Profissiográfico Previdenciário).

Mas, em alguns casos, outros documentos/formulários também podem servir: LTCAT, SB-40, DISES BE 5235, DSS-8030, DIRBEN-8030, entre outros.

Tudo vai depender do seu caso concreto.

Por isso, um planejamento previdenciário pode ajudá-lo a entender como se organizar para que o seu tempo especial seja contado corretamente.

6. Períodos no serviço público e na iniciativa privada

Em alguns casos, o planejamento previdenciário também pode ser essencial para aquelas pessoas que trabalharam períodos no serviço público e períodos na iniciativa privada.

Com a CTC (Certidão de Tempo de Contribuição), é possível somar estes períodos, inclusive de forma fracionada.

Se fizer isto da forma correta, você pode aumentar o valor da sua aposentadoria no Regime Geral ou no Regime Próprio; ou até mesmo se aposentar pelos dois regimes.

E um planejamento previdenciário pode ajudá-lo a definir a melhor estratégia.

7. Contribuições em atraso

Pagar o INSS em atraso nem sempre é possível. E, mesmo quando é possível, pode depender da comprovação do exercício de alguma atividade profissional.

Exatamente por isso, pagar o INSS em atraso de forma equivocada pode significar jogar dinheiro fora. Já que, se não for feito corretamente, o INSS pode simplesmente desconsiderar estas contribuições.

Portanto, antes de pagar o INSS em atraso, você deve ter certeza de que isto é possível no seu caso e o que você deve fazer para que estas contribuições sejam calculadas corretamente.

E um planejamento previdenciário pode ajudá-lo nesta tarefa.

8. Dúvidas quanto à melhor regra

Por fim, um planejamento previdenciário também é indicado para aquelas pessoas com dúvidas em relação à melhor regra para a sua aposentadoria.

A simples opção pela regra mais vantajosa pode até mesmo dobrar o valor da sua aposentadoria em alguns casos.

Dessa forma, escolher a regra que permite a sua aposentadoria mais cedo nem sempre é a opção mais inteligente… Do mesmo modo, “esperar” por uma aposentadoria mais adiante que não necessariamente vai ter um valor mais alto também pode ser desnecessário.

Assim, o ideal é analisar o seu histórico previdenciário a fundo e definir, com base na sua situação concreta, qual a melhor regra para o seu caso.

E um planejamento previdenciário vai ajudar bastante nesta decisão tão importante.

Quando fazer um planejamento previdenciário?

Qual o momento ideal para fazer um planejamento previdenciário?

A resposta pode parecer um pouco genérica, mas é a mais adequada para esta pergunta: você deve fazer o seu planejamento previdenciário quanto antes.

Quanto mais cedo você planejar a sua aposentadoria, maiores serão as chances de você se aposentar com um valor que entenda justo no futuro.

Deixar para planejar apenas na última hora pode impedir diversas estratégias que, se colocadas em prática há mais tempo, poderiam antecipar a sua aposentadoria ou até mesmo aumentar o valor do seu benefício previdenciário.

No caso dos autônomos e dos contribuintes facultativos, o ideal é fazer o planejamento previdenciário anualmente.

Como pagam o INSS por conta própria, é importante que tenham certeza de que as suas contribuições sempre estejam sendo recolhidas de forma correta e adequada para os seus objetivos.

Quais as vantagens do planejamento previdenciário?

Se você leu este texto até agora, provavelmente já entendeu como o planejamento previdenciário pode ser vantajoso para a sua aposentadoria.

De qualquer forma, vamos enumerar as suas principais vantagens para ajudá-lo:

- Permitir a aposentadoria no momento correto;

- Garantir que a sua aposentadoria será concedida com o melhor valor possível;

- Ter um processo de aposentadoria mais rápido;

- Economizar dinheiro com contribuições desnecessárias para o INSS; e

- Ter tranquilidade no momento da aposentadoria.

Agora vamos falar sobre cada uma destas vantagens.

1. Aposentar no momento correto

A primeira grande vantagem do planejamento previdenciário é garantir que você vai se aposentar no momento correto.

Você precisa saber que há a melhor data da aposentadoria para qualquer pessoa. Ou seja, você não deve se aposentar antes nem depois do momento correto: deve dar entrada na melhor data.

Ao se aposentar antes, você pode acabar recebendo um benefício com valor menor. E, ao se aposentar depois, você vai perder dinheiro.

Com um planejamento previdenciário, você vai identificar o momento correto.

2. Aposentar com o melhor valor possível

Ao identificar o melhor momento para a sua aposentadoria, você vai conseguir receber um benefício com o melhor valor possível.

Além disso, o planejamento previdenciário também vai identificar condutas que você pode praticar para aumentar o valor do seu futuro benefício.

3. Ter um processo de aposentadoria mais rápido

O processo de aposentadoria nem sempre é simples.

A complexidade da legislação previdenciária e a burocracia do INSS tornam esta tarefa bem difícil algumas vezes.

Ao realizar um planejamento previdenciário, você identifica todos os possíveis problemas em sua aposentadoria.

Além disso, pode providenciar com antecedência toda a documentação necessária para resolvê-los.

Isso pode acabar tornando o seu processo mais rápido!

É que, se você não apresenta a documentação completa, o INSS interrompe o processo para que você a providencie e isto pode atrasar a concessão da aposentadoria em mais de 3 meses.

4. Economizar dinheiro

Um planejamento previdenciário pode ajudá-lo a economizar dinheiro em duas situações.

A primeira é a dos profissionais autônomos e contribuintes facultativos que, sem planejamento, podem acabar pagando o INSS de forma equivocada.

A segunda é a daquelas pessoas que, sem planejamento, acabam dando entrada em sua aposentadoria de forma errada e precisam de uma ação judicial para garantir um benefício.

Um planejamento vai ajudá-lo a pagar suas contribuições da forma correta e vai evitar que você precise de uma ação judicial para se aposentar.

Assim, você vai economizar bastante dinheiro.

5. Ter tranquilidade no momento da aposentadoria

Por fim, outra importante vantagem do planejamento previdenciário é garantir tranquilidade no momento da aposentadoria.

Afinal, com o planejamento, você passa a ter certeza do momento certo da sua aposentadoria com o melhor valor possível.

Além disso, pode esclarecer todas suas dúvidas em relação ao procedimento e aos documentos necessários para obtê-la.

Como é feito o planejamento previdenciário?

O planejamento previdenciário perfeito deve ser realizado em 4 etapas:

- Análise dos vínculos;

- Cálculo do tempo de contribuição;

- Simulações de aposentadoria; e

- Conclusão jurídica.

Cada uma dessas etapas é essencial para que o resultado final do planejamento previdenciário atenda as expectativas do contribuinte.

1. Análise dos vínculos

A primeira etapa do planejamento previdenciário é a análise dos vínculos do contribuinte com o INSS.

Esta análise é feita a partir do confronto do extrato do CNIS com outros documentos do contribuinte, como carteiras e contratos de trabalho, contracheques/holerites, extratos, carnês de contribuição, CTC, PPP e outros formulários, entre outros.

Nesta etapa, o responsável pelo planejamento previdenciário vai verificar se:

- Todos os seus vínculos estão corretamente registrados no CNIS;

- As datas informadas estão corretas;

- As remunerações foram registradas corretamente;

- Há indicadores e se é necessária alguma providência para corrigi-los; e

- Há possíveis atividades especiais que possam aumentar o tempo de contribuição.

Tudo isto deve ser analisado a fundo com extrema atenção para garantir um resultado adequado em seu planejamento previdenciário.

2. Cálculo do tempo de contribuição

Após a análise dos seus vínculos, é necessário calcular o seu tempo de contribuição.

E calcular o tempo de contribuição é uma tarefa que exige muita atenção e que não é tão simples como você imagina.

É que nem todas as suas contribuições são contadas pelo INSS e há atividades que não são informadas ao INSS, mas também podem contar como tempo de contribuição.

É o caso, por exemplo:

- Reflexos de reclamação trabalhista na Justiça do Trabalho;

- Período de aviso prévio;

- Atividade rural a partir dos 12 anos;

- Período remunerado ou com algum tipo de benefício/assistência (assistência médica, alojamento, alimentação etc.) como aluno-aprendiz em escola técnica (SENAI/SENAC, por exemplo);

- Período como ministro(a) de confissão religiosa (seminarista);

- Serviço militar obrigatório;

- Pesca artesanal;

- Entre outras hipóteses.

Ainda há alguns períodos que contam como tempo de contribuição, mas não contam como carência… É o caso, por exemplo, das contribuições pagas em atraso.

Na prática, portanto, tudo vai depender do seu próprio histórico previdenciário novamente.

3. Simulações de aposentadoria

Uma mesma pessoa pode ter direito a diversas possibilidades de aposentadoria. Com a reforma da previdência, ainda há várias regras de transição nas quais ela pode se enquadrar.

Então como decidir pela melhor regra? Isto é possível por simulações com diversos cenários possíveis e imagináveis.

O que acontece, por exemplo, se você optar pela regra do pedágio de 50%? O que acontece se você passar a contribuir sobre o teto do INSS até cumprir a regra de transição do pedágio de 100%? E se optar pela aposentadoria por pontos ou pela aposentadoria por idade?

Todas estas perguntas podem ser respondidas pelo planejamento previdenciário.

Afinal, a escolha por cada uma destas opções vai gerar reflexos no momento e no valor da sua aposentadoria.

Portanto, esta decisão deve ser tomada com muita cautela e cuidado.

4. Conclusão jurídica

Por fim, o planejamento previdenciário perfeito deve finalizar com a conclusão jurídica sobre o seu caso.

Ou seja, do ponto de vista jurídico, quais os seus direitos previdenciários e qual a melhor aposentadoria para o seu caso?

Esta conclusão jurídica deve considerar a sua realidade pessoal e os impactos econômicos em sua vida em razão da opção por uma ou outra aposentadoria.

O que o planejamento previdenciário inclui?

Como você já conhece as etapas do planejamento previdenciário, já deve imaginar o que o planejamento previdenciário inclui.

Apesar disto, vamos enumerar os itens que não podem faltar em um planejamento previdenciário perfeito:

1. Cálculo do tempo de contribuição

Você sabe como calcular o seu tempo de contribuição? O INSS tem regras bem específicas para esse cálculo. Por isso, o planejamento previdenciário inclui o cálculo exato de seu tempo de contribuição.

Alguns contribuintes acreditam que a contagem do tempo de contribuição é mais simples do que parece.

Porém, há períodos que podem contar para a aposentadoria por idade, mas não para a aposentadoria por tempo de contribuição.

É o caso, por exemplo, das contribuições como MEI e/ou pelo plano simplificado sem complementação.

Períodos de contribuição em condições especiais, com exposição a insalubridade ou periculosidade, podem ter acréscimos “fictícios” por meio da conversão de tempo especial.

Ou até mesmo ser usados para uma aposentadoria especial.

Ainda há períodos que podem ser usados como tempo de contribuição, mas que não constam no Extrato de Contribuições (CNIS).

Por exemplo, período militar, de aviso prévio, atividade rural… Entre diversas outras situações que só podem ser verificadas caso a caso.

2. Simulações de aposentadoria

Qual a melhor aposentadoria para o seu caso? Por idade? Por tempo de contribuição? Especial?

Com o planejamento previdenciário, você vai receber uma simulação com todas as possibilidades de aposentadoria.

E não é aquela simulação disponível no Meu INSS.

Aquela do site do INSS não serve para muita coisa, pois ignora os erros presentes no próprio CNIS.

Além disso, não verifica a melhor regra para o seu caso conforme o custo-benefício de cada cenário.

E também não avalia as questões particulares que só podem ser examinadas em uma análise mais profunda.

Ao contrário do simulador do INSS, as simulações de um planejamento previdenciário não devem deixar passar qualquer uma dessas falhas.

3. Cálculo da Renda Mensal Inicial (RMI)

Ao dar entrada no pedido de aposentadoria, você deve saber exatamente o valor do benefício que vai receber.

Dessa forma, isso vai evitar que você receba uma aposentadoria em valor inferior ao realmente devido, o que acontece bastante.

Há diversas regras de cálculo a depender da modalidade de aposentadoria que você pretende receber.

E essas regras nem sempre são simples.

Em algumas, o valor da aposentadoria é calculado a partir da média dos 80% maiores salários de contribuição com descarte automático das 20% menores.

Em outras, a partir de todos os salários de contribuição com descarte apenas daqueles que podem prejudicar a sua média.

Ainda há situações onde há incidência de fator previdenciário e outras não.

A fórmula de cálculo também pode ser diferente a depender do seu tempo de contribuição.

Enfim, são diversos detalhes que precisam de uma análise profunda para o cálculo correto.

4. Regularização de pendências no INSS

Você nem imagina, mas é muito provável que você tenha alguma pendência no INSS.

Infelizmente, quase sempre há algum erro nos dados dos contribuintes, principalmente em relação aos vínculos de emprego.

Os principais erros no Extrato de Contribuições (CNIS) dos clientes aqui no escritório são os seguintes:

- Vínculos com datas erradas no CNIS;

- Vínculos sem data de término (Data Fim) no CNIS;

- Ausência de vínculos no CNIS;

- Vínculos fracionados no CNIS;

- Ausência de salários de contribuição (remunerações) no CNIS;

- Salários de contribuição (remunerações) com valor errado;

- Salários de contribuição (remunerações) abaixo do salário mínimo no CNIS; e

- Indicadores no CNIS.

Se estes erros não forem corrigidos, a sua aposentadoria pode ser negada ou concedida com valor inferior ao realmente devido.

Com um planejamento previdenciário, você pode mapear esses erros e verificar como corrigi-los.

5. Instruções sobre sua documentação

Você sabia que o erro na documentação é a maior causa de rejeição de benefícios pelo INSS?

No planejamento previdenciário, a documentação é um dos pontos mais sensíveis e, ao mesmo tempo, decisivos. Afinal, de nada adianta calcular cenários e simular aposentadorias se os documentos que comprovam o seu histórico contributivo não estiverem corretos ou completos.

É nesse momento que o planejamento mostra sua real força: além de apontar quanto pagar para o INSS e quando pedir a aposentadoria, ele também orienta quais documentos você deve reunir, atualizar ou até retificar.

Isso inclui desde carteiras de trabalho, carnês de contribuição, PPPs, CNIS e certidões até comprovantes de vínculos que, muitas vezes, o INSS não reconhece automaticamente.

Seguindo as instruções sobre sua documentação, você evita surpresas desagradáveis no futuro, como um indeferimento por falhas formais, e garante que o direito conquistado com anos de trabalho não seja colocado em risco por meros detalhes burocráticos.

Em outras palavras: organizar a documentação hoje é o que vai transformar o seu direito em realidade amanhã.

6. Esclarecimento de dúvidas por especialistas

Após receber o planejamento previdenciário, você tem direito a uma consulta com o especialista responsável por elaborá-lo.

Nesta consulta, você pode apresentar todas as dúvidas sobre os seus direitos previdenciários.

Estas dúvidas podem ser esclarecidas na própria consulta previdenciária ou mediante a complementação do planejamento previdenciário.

Quem deve elaborar o planejamento previdenciário?

O planejamento previdenciário deve ser elaborado por um profissional que conheça a fundo a legislação previdenciária. Normalmente, estes profissionais são advogados especialistas nesta área:

- Especialistas em Direito Previdenciário (com pós-graduação);

- Sabem fazer cálculos previdenciários; e

- Já publicaram artigos sobre aposentadoria e Direito Previdenciário em portais jurídicos e de notícias.

Após investigar se o advogado é especialista, sabe fazer cálculos e já publicou artigos sobre Direito Previdenciário, uma dica importante é pedir para este profissional um modelo de planejamento previdenciário.

Todo escritório previdenciário possui um modelo de planejamento previdenciário por meio do qual você pode verificar, antes de contratá-lo, se aquele serviço realmente vai atender as suas expectativas.

Se você quiser receber um modelo de planejamento previdenciário, pode entrar em contato conosco.

Quanto custa o planejamento previdenciário?

A OAB (Ordem dos Advogados do Brasil) possui um Código de Ética que não permite que advogados divulguem o preço de seus serviços abertamente.

Ou seja, se um advogado ou escritório de advocacia divulga o preço de seus serviços em redes sociais ou em seu próprio site, significa que está violando o seu Código de Ética e pode ser punido até mesmo com a sua expulsão da OAB.

Por outro lado, a OAB de cada estado possui uma tabela de honorários que todos os advogados devem seguir. Portanto, há duas formas de descobrir quanto custa um planejamento previdenciário:

- A primeira (e mais difícil) é consultar a tabela da OAB do seu estado; e

- A segunda (bem mais fácil) é entrar em contato com o escritório ou advogado que oferece o planejamento previdenciário para perguntá-lo este valor.

Portanto, o ideal mesmo é entrar em contato com um escritório previdenciário e verificar este valor diretamente com o próprio advogado.

Planejamento previdenciário vale a pena?

Afinal, realizar um planejamento previdenciário vale ou não a pena? A verdade é que isto vai depender da sua própria realidade, das suas expectativas e do seu histórico previdenciário.

A escolha pela melhor estratégia e pela aposentadoria mais adequada para o seu caso pode dobrar ou até triplicar o valor do seu benefício em alguns casos.

Em outros casos, a diferença pode ser menor, como 20% ou 30% a mais no valor do seu benefício… Mas, a longo prazo, esta “pequena” diferença pode gerar um resultado bem significativo.

Imagine, por exemplo, que, em razão do planejamento previdenciário, você consiga aumentar o valor da sua aposentadoria em R$ 300,00.

Após 60 meses (5 anos), você vai acabar ganhando cerca de R$ 18.000,00 a mais (60 x R$ 300,00), valor muito maior do que aquele investido no planejamento.

Todavia, para ter certeza de que o planejamento previdenciário vai valer a pena, é essencial que você procure um advogado especialista em Direito Previdenciário.

Conclusão

O planejamento previdenciário é o melhor caminho para encontrar as melhores estratégias para melhorar a sua aposentadoria agora ou no futuro.

Com um planejamento previdenciário completo, você terá uma visão completa da sua situação previdenciária e poderá definir caminhos e definir expectativas para a aposentadoria.

Você pode realizar o planejamento previdenciário a qualquer momento: quanto mais cedo, melhor!

Entretanto, é essencial contratar um advogado especialista em Direito Previdenciário para o seu planejamento previdenciário.

Ou seja, um profissional que domine a matéria, entenda como realizar cálculos previdenciários e possua artigos e vídeos sobre o assunto para que você conheça melhor.

Caso tenha interesse, o nosso escritório está à disposição para ajudar.