Você sabe como funciona a aposentadoria do MEI? Hoje, o Brasil possui mais de 11 milhões de microempreendedores individuais, mas a maioria não conhece as regras da sua aposentadoria.

Na realidade, é muito comum o MEI sequer saber que tem direito a uma aposentadoria e a vários outros benefícios previdenciários.

E isso é algo muito perigoso! É que, embora tenha direitos previdenciários, o MEI deve pagar o INSS regularmente para garanti-los. Mas nem sempre isso é feito da forma correta.

Portanto, hoje você vai entender como funciona a aposentadoria do MEI, quais os requisitos e o seu valor, bem como quanto o MEI deve pagar para o INSS.

Ficou interessado? Neste texto você vai descobrir:

Quem é considerado MEI?

Antes de entender a aposentadoria do MEI, você precisa saber quem é considerado MEI. Afinal, este texto só vale para o seu caso se você estiver enquadrado como MEI.

Basicamente, para ser considerado MEI, você precisa estar registrado como MEI pelo portal do empreendedor; ou com a ajuda de um contador ou advogado.

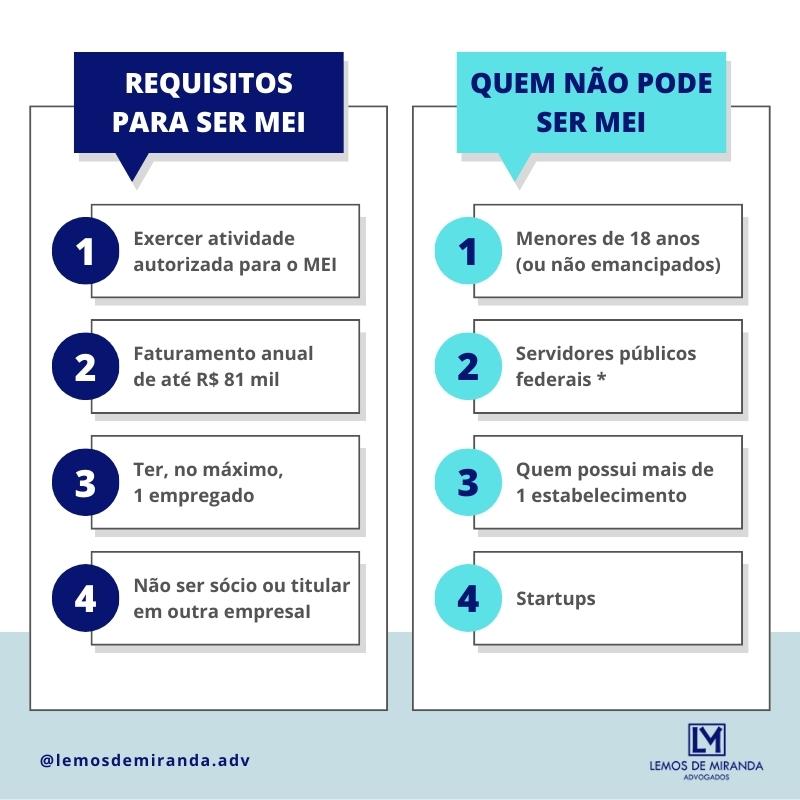

E para se registrar como o MEI, você precisa cumprir os seguintes requisitos:

- Exercer atividade empresarial autorizada para o MEI;

- Ter faturamento anual máximo de R$ 81.000,00;

- Possuir no máximo 1 empregado com salário equivalente a um salário mínimo ou ao piso da categoria; e

- Não ter participação como sócio ou titular em nenhuma outra empresa.

A lista de ocupações permitidas para o MEI pode ser consultada no portal do empreendedor e inclui mais de 400 atividades.

Se você preenche estes requisitos e está registrado como MEI, significa que este guia completo é voltado para o seu caso. Então é muito importante que você leia até o fim.

Quem não pode ser MEI?

Além de cumprir os requisitos acima mencionados, não podem ser MEI:

- Menores de 18 anos (com exceção do maior de 16 anos emancipado);

- Servidores públicos federais (em relação aos servidores públicos estaduais, distritais e municipais, é necessário consultar a legislação da respectiva unidade da federação);

- Quem possui mais de um estabelecimento;

- Startups.

Também existe restrição à abertura de MEI para o estrangeiro sem visto permanente.

Em relação ao brasileiro residente no exterior, a legislação não é tão clara.

Porém, como a empresa com sócio residente no exterior não pode optar pelo Simples Nacional, abrir um MEI enquanto reside fora do Brasil pode causar problemas no futuro.

Por fim, o aposentado por invalidez que abre um MEI também corre o risco de perder o seu benefício, já que a abertura do MEI pressupõe a recuperação de sua capacidade para o trabalho.

MEI pode se aposentar?

Sim, o MEI pode se aposentar. Porém, para se aposentar, o MEI precisa pagar o INSS regularmente e cumprir os requisitos da aposentadoria.

Ou seja, o MEI tem direito a aposentadoria.

Os requisitos da aposentadoria do MEI são basicamente os mesmos da aposentadoria de qualquer trabalhador, com alguns detalhes importantes.

Contudo, a maioria dos microempreendedores individuais não conhece bem os seus direitos e acaba deixando de pagar o INSS ou pagando de forma equivocada.

Outro fator que faz com que isso aconteça é o sentimento de que é muito “caro” pagar o INSS. Dessa forma, alguns microempreendedores individuais deixam de pagar o INSS para “economizar”.

Porém, esta é uma “economia” que não faz sentido. Em primeiro lugar, porque o valor da contribuição do MEI é muito inferior ao da maioria dos trabalhadores.

Além disso, ao deixar de pagar o INSS, o MEI abre mão de diversos benefícios além da aposentadoria que retornariam esse investimento em pouquíssimos meses.

O MEI tem direito a outros benefícios do INSS?

Ao contrário do que muitos pensam, o MEI tem direito ao recebimento de diversos benefícios previdenciários, desde que cumpridos todos os requisitos.

Ou seja, além da aposentadoria, o MEI também pode receber vários outros benefícios pagos pelo INSS, tais como:

- Benefícios por incapacidade (aposentadoria por invalidez ou auxílio-doença);

- Salário-maternidade;

- Pensão por morte para os dependentes; e

- Auxílio-reclusão para os dependentes.

Ou seja, em caso de uma doença ou incapacidade, o MEI que paga o INSS pode se afastar do trabalho e receber um auxílio-doença. Em alguns casos, esse auxílio-doença pode até mesmo ser convertido em aposentadoria por invalidez, se a incapacidade se tornar permanente.

Além disso, em caso de falecimento, os dependentes do MEI podem receber uma pensão por morte se ele estiver pagando o INSS regularmente.

Em caso de gravidez, também é possível o recebimento de um salário-maternidade.

E ainda há a hipótese de recebimento de um auxílio-reclusão.

Portanto, além da própria aposentadoria, são diversos benefícios que o MEI pode ter acesso ao pagar o INSS regularmente.

Quanto o MEI deve pagar para o INSS?

A contribuição do MEI para o INSS é no valor de 5% do salário mínimo.

Em 2026, o salário mínimo é de R$ 1.621,00. Portanto, neste ano, a contribuição do MEI é de R$ 81,05 por mês.

Esse valor é bem mais baixo do que a contribuição paga pela maioria dos trabalhadores. E, considerando os benefícios que podem ser garantidos, vale muito a pena pagá-lo regularmente.

Como o MEI deve pagar o INSS?

A contribuição do MEI para o INSS está incluída no DAS MEI (Documento de Arrecadação do Simples) que o microempreendedor individual deve pagar todos os meses.

Portanto, você só precisa acessar o portal do empreendedor, gerar o seu DAS MEI e pagar a sua contribuição mensal normalmente:

Ao pagar a sua contribuição mensal, você está contribuindo para o INSS e garantindo o direito à aposentadoria e aos demais benefícios, desde que preenchidos os requisitos.

Vale lembrar que, além da contribuição para o INSS, o DAS MEI também inclui o ISS e o ICMS, a depender da categoria do MEI. Portanto, na prática, o seu valor acaba sendo um pouco acima de 5% do salário mínimo.

O MEI pode complementar a contribuição para o INSS?

Em geral, a contribuição do empresário para o INSS é de até 20% sobre o valor efetivamente recebido em cada mês. Por outro lado, a contribuição do MEI é de apenas 5% do salário mínimo.

A intenção é incentivar o microempreendedor individual a formalizar a sua atividade. Além dos benefícios do INSS, isto permite a abertura de uma conta bancária em nome da empresa e a contratação de um cartão de crédito, por exemplo, entre outras vantagens.

Porém, o MEI pode complementar o valor da sua contribuição com 15% do salário mínimo.

Mas por qual motivo o MEI iria querer pagar mais para o INSS?

Você pode estar se perguntando agora: se o MEI pode pagar apenas 5% do salário mínimo para o INSS, por qual motivo iria querer complementar essa contribuição?

É que, ao pagar apenas 5% do salário mínimo para o INSS, o MEI abre mão do direito à aposentadoria por tempo de contribuição e às suas regras de transição. Dessa forma, para se aposentar, só poderá usar as regras da aposentadoria por idade.

Além disso, o valor da aposentadoria do MEI que contribui com apenas 5% do salário mínimo corre o risco de ser limitado ao próprio salário mínimo.

Ou seja, se o MEI contribui com apenas 5% do salário mínimo, há o risco de que a sua aposentadoria seja limitada ao valor de 1 salário mínimo. Por outro lado, ao complementar a sua contribuição, o valor da sua aposentadoria pode chegar até ao teto do INSS (R$ 8.475,55, em 2026).

Claro que isto também vai depender da média dos seus salários de contribuição.

Vale a pena complementar a contribuição?

Antes de pagar a complementação, tenha em mente o seguinte: a complementação pode valer a pena em 3 situações:

- Se for viável a sua aposentadoria por tempo de contribuição (com as regras de transição);

- Caso você queira levar um tempo de contribuição como MEI para um Regime Próprio (situação dos servidores públicos);

- Se for possível o recebimento de uma aposentadoria com valor acima do salário mínimo.

Caso a complementação não possa produzir um desses resultados, você pode estar jogando dinheiro fora ao pagar o INSS a mais.

E como saber se a complementação pode gerar um desses resultados?

O primeiro caminho é você mesmo aprender tudo sobre os requisitos da aposentadoria por tempo de contribuição e sobre as regras de cálculo da aposentadoria.

Após um estudo detalhado do seu caso, você vai conseguir adotar a melhor decisão.

O segundo caminho é entrar em contato com um advogado especialista em INSS e pedir uma consulta ou um planejamento previdenciário.

Com um planejamento previdenciário, você vai obter todos os cenários e projeções possíveis para a sua aposentadoria, inclusive a análise das vantagens e desvantagens da complementação.

Como complementar a contribuição para o INSS?

É necessário dividir 2 cenários para explicar como é o procedimento para complementação da contribuição para o INSS:

- O primeiro cenário é do MEI que ainda não preenche os requisitos da aposentadoria e quer pagar a complementação mês a mês; e

- O segundo cenário é do MEI já preenche os requisitos da aposentadoria e quer pagar a complementação retroativa.

Os 2 cenários são bastante comuns, mas cada um tem um procedimento diferente.

Cenário 1

No primeiro cenário, o MEI ainda não preenche os requisitos da aposentadoria, mas já fez todas as simulações e verificou que vale a pena fazer a complementação.

Isso é comum, por exemplo, para aquelas pessoas que trabalharam com carteira assinada por bastante tempo e depois de muitos anos de contribuição se tornam microempreendedores individuais.

Nestes casos, a complementação pode valer a pena para preencher os requisitos de uma aposentadoria por tempo de contribuição.

Mas vale repetir novamente: isso vai depender de cada caso.

Passo a passo

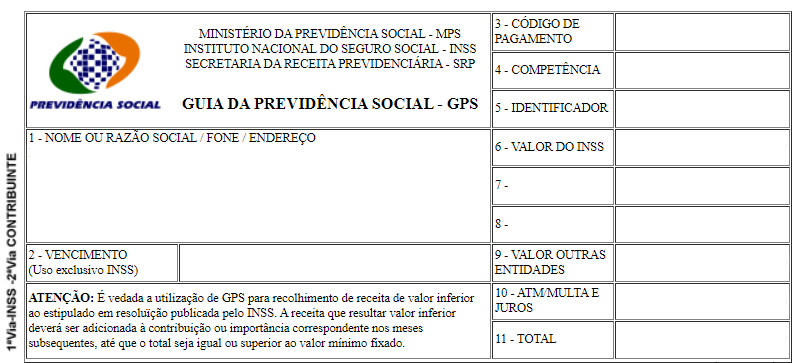

Neste cenário, para pagar a complementação, você deve adquirir um carnê do INSS, preenchê-lo e efetuar o pagamento em uma instituição bancária:

Você deve preencher cada um dos campos com as seguintes formações:

- Nome completo;

- Data de vencimento (até o dia 15 do mês seguinte ao da contribuição);

- Código de Pagamento 1910;

- Mês da contribuição (por exemplo, “05/2021” para a contribuição de maio de 2021);

- Número do NIT/PIS/PASEP; e

- 15% do salário mínimo ou do valor dos seus rendimentos no mês, limitado ao teto do INSS.

Se o pagamento estiver sendo feito sem atraso, você pode deixar os demais campos em branco.

É muito importante não errar nenhuma informação, especialmente o código de pagamento. Caso haja alguma informação errada, a sua complementação não será computada e você deverá procurar o INSS para corrigi-la.

Infelizmente, não é possível gerar a Guia da Previdência Social de recolhimento dessa complementação de forma 100% online, pois o código no Sistema de Acréscimos Legais do INSS.

Ou seja, você vai realmente vai precisar adquirir o carnê do INSS ou baixá-lo na internet. Normalmente, este carnê é vendido em qualquer papelaria, mas também é possível encontrá-lo em alguns sites.

Cenário 2

O segundo cenário é o daquela pessoa que, no momento de se aposentar, descobriu que é vantajoso pagar a complementação.

Neste caso, a complementação vai ficar um pouco mais cara e também vai ser mais trabalhosa, pois você vai precisar incluir atualização monetária, juros e multa.

Se quiser, você deve fazer todos os cálculos por conta própria, preencher o carnê com estas informações e efetuar o pagamento.

Porém, é mais recomendável solicitar ao próprio INSS a emissão da guia de complementação do período completo que você deseja complementar.

Isso evita qualquer possibilidade de erro no cálculo dos acréscimos legais.

Atenção: antes de pagar a complementação, tenha certeza de que realmente é vantajoso. Em alguns casos, é melhor pedir o descarte das contribuições como MEI do que complementá-las, o que vai depender de uma análise concreta de cada caso.

Em caso de dúvida, você pode ler o nosso guia completo sobre o INSS complementar do MEI.

Além disso, você também pode entrar em contato com um advogado especialista para obter a melhor estratégia antes de pagar a complementação.

Isto pode fazer você economizar bastante dinheiro.

MEI pode pagar o INSS em atraso?

Se você já está registrado como MEI, é possível o pagamento do DAS MEI em atraso, o que inclui as contribuições do INSS. Isto também pode ser feito pelo portal do empreendedor.

Mas você acaba sofrendo 2 prejuízos muito importantes ao pagar as suas contribuições em atraso:

- O primeiro prejuízo é que você vai precisar pagar juros, multa e acréscimos legais; e

- O segundo prejuízo é que o recolhimento em atraso não conta para fins de carência para o recebimento de benefícios do INSS (caso você tenha perdido a sua qualidade de segurado).

A maioria dos benefícios pagos pelo INSS tem como um dos seus requisitos um período mínimo de carência. Isto vale, por exemplo, para:

- Auxílio-doença;

- Salário-maternidade; e

- Até mesmo para a aposentadoria (180 meses de carência).

Ou seja, se você pagar as suas contribuições em atraso, pode ser que não preencha os requisitos da aposentadoria e de outros benefícios do INSS.

E o período anterior ao registro como MEI?

Se o atraso for superior a 5 anos ou se você quiser contribuir por um período anterior ao seu registro como MEI, o pagamento das contribuições em atraso é mais complicado.

Neste caso, o INSS vai exigir a comprovação do exercício da atividade empresarial remunerada.

Você pode fazer esta comprovação com recibos, declarações de imposto de renda, contratos, extratos bancários, notas fiscais e outros documentos.

Além disso, a sua contribuição não será de 5% sobre o salário mínimo.

Na verdade, você terá que pagar uma “indenização” equivalente a 20% da média dos seus 80% maiores salários de contribuição a partir de julho de 1994.

Antes de pagar o INSS retroativo ou esta “indenização”, o ideal é procurar um especialista em INSS para verificar se realmente vale a pena.

Quais os requisitos da aposentadoria do MEI?

A aposentadoria do MEI tem os mesmos requisitos da aposentadoria de qualquer outro empresário. A única diferença é que, se você pagar o INSS apenas com a alíquota de 5% (sem complementação), você não terá direito à aposentadoria por tempo de contribuição.

Ou seja, o MEI que paga apenas os 5% do salário mínimo pelo DAS MEI só vai conseguir se aposentar por idade. Por outro lado, o MEI que faz a complementação de 15% também pode se aposentar por tempo de contribuição.

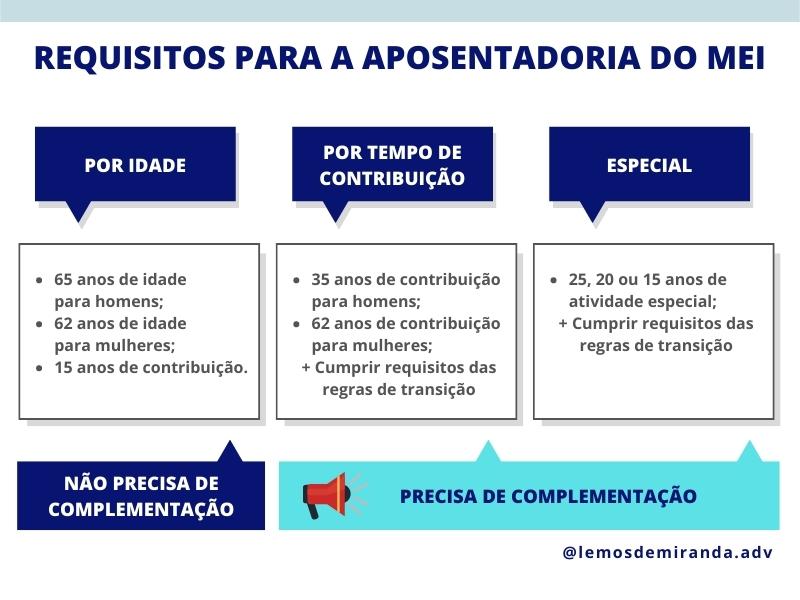

Aposentadoria por idade do MEI

Para se aposentar por idade, o MEI precisa cumprir os seguintes requisitos:

- 65 anos de idade, se homem;

- 62 anos de idade, se mulher;

- 180 meses de carência (15 anos de contribuição).

No caso dos homens, caso você tenha começado a contribuir com o INSS apenas a partir de 13/11/2019, você precisa de 20 anos de contribuição.

Essa foi uma regra nova da reforma da previdência. Mas só é válida para aqueles homens que começaram a contribuir após a reforma (a partir de 13/11/2019).

Em relação às mulheres, a idade exigida ainda não é 62 anos. Na verdade, a idade exigida para a mulher é a seguinte:

- 60 anos e 6 meses para a mulher que completar esta idade em 2020;

- 61 anos para a mulher que completar esta idade em 2021;

- 61 anos e 6 meses para a mulher que completar esta idade em 2022;

- 62 anos para a mulher que completar esta idade a partir de 2023.

Ou seja, somente a partir de 2023 é que todas as mulheres passaram a precisar de 62 anos para a aposentadoria por idade.

Aposentadoria por tempo de contribuição do MEI

Só tem direito à aposentadoria por tempo de contribuição o MEI que, além da DAS MEI, paga a complementação de 15%.

Essa complementação pode ser paga mês a mês ou no momento da aposentadoria, desde que você conclua que é vantajosa após uma análise profunda do seu caso.

Além disso, a reforma da previdência praticamente acabou com a aposentadoria por tempo de contribuição. Porém, se cumpriu os requisitos antes da reforma (13/11/2019), você ainda pode se aposentar pelas regras antigas.

Neste caso, o homem só precisa cumprir 35 anos de contribuição e a mulher 30 anos de contribuição. Não havia requisito de idade mínima.

Porém, se você não cumpriu esses requisitos antes da reforma, deve analisar as regras de transição para verificar qual a melhor possibilidade para o seu caso.

Há pelo menos 4 regras de transição que ainda permitem a aposentadoria por tempo de contribuição:

Você pode encontrar uma explicação completa sobre cada uma dessas regras em nosso guia completo da aposentadoria por tempo de contribuição.

Aposentadoria especial do MEI

A aposentadoria especial é um benefício do INSS pago para trabalhadores expostos a agentes insalubres (produtos químicos, físicos ou biológicos) ou periculosos (perigo de vida).

É o caso, por exemplo, dos profissionais da saúde, de vigilância, dos eletricitários e dos trabalhadores expostos a níveis elevados de ruído.

Antes da reforma da previdência (13/11/2019), os requisitos da aposentadoria especial eram os seguintes:

- 25 anos de atividade especial, em caso de risco baixo;

- 20 anos de atividade especial, em caso de risco médio; ou

- 15 anos de atividade especial, em caso de risco alto.

Não havia idade mínima para esta aposentadoria

Porém, a reforma mudou bastante esses requisitos. Se você não cumpriu o tempo mínimo antes da reforma, agora os requisitos são os seguintes:

- 25 anos de atividade especial + 86 pontos, em caso de risco baixo;

- 20 anos de atividade especial + 76 pontos, em caso de risco médio; ou

- 15 anos de atividade especial + 66 pontos, em caso de risco alto.

Além disso, há uma polêmica em relação à possibilidade de o MEI ter direito à aposentadoria especial.

Para o INSS, como essa possibilidade não está prevista em lei, o MEI não tem direito.

Todavia, a legislação da aposentadoria especial não exclui o MEI, até porque isto seria bem injusto.

Portanto, alguns microempreendedores estão conseguindo na Justiça o direito à aposentadoria especial. Em caso de dúvidas, um advogado especialista em INSS pode ajudá-lo.

Qual o valor da aposentadoria do MEI?

O valor da sua aposentadoria vai depender da média dos seus salários de contribuição.

Se você optar por pagar apenas os 5% do salário mínimo sem a complementação de 15%, ainda há o risco de que a sua aposentadoria seja limitada ao valor do salário mínimo.

Por outro lado, se pagar a complementação, o valor da aposentadoria também vai depender da regra aplicável à aposentadoria que você solicitou.

Entenda: cada regra de aposentadoria tem a sua própria regra de cálculo. Por isso é importante identificar aquela que melhor se adequa ao seu caso.

Vamos explicar as regras de cálculo de cada uma delas para você entender melhor.

Mas atenção: caso você não pague a complementação de 15%, a única regra de cálculo que vai importar é a da aposentadoria por idade.

Valor da aposentadoria por idade do MEI

Antes da reforma da previdência (13/11/2019), o valor da aposentadoria por idade era calculado a partir da média dos 80% maiores salários de contribuição a partir de julho de 1994.

O valor da aposentadoria era 70% dessa média com acréscimo de 1% para cada 12 meses de contribuição.

Portanto, ao se aposentar com 15 anos de contribuição, o trabalhador recebia 85% da média dos seus salários de contribuição. Para receber 100%, o trabalhador precisava de 30 anos de contribuição.

A reforma da previdência mudou essa regra. Se você cumprir os requisitos da aposentadoria por idade após a reforma, o valor da sua aposentadoria será equivalente a 60% da média de todos os seus salários de contribuição a partir de julho de 1994 com acréscimo de 2% para cada ano acima de 20 anos de contribuição para os homens e de 15 anos para as mulheres.

Assim, ao se aposentar com 15 anos de contribuição, o trabalhador vai receber apenas 60% da média dos seus salários. Para se aposentar com 100% da média, o homem vai precisar de 40 anos de contribuição e a mulher de 35 anos.

Valor da aposentadoria por tempo de contribuição do MEI

Antes da reforma da previdência (13/11/2019), o valor da aposentadoria por tempo de contribuição era equivalente à média dos 80% maiores salários de contribuição, multiplicada pelo fator previdenciário.

O fator previdenciário era uma fórmula criada pelo Governo Federal para diminuir o valor da aposentadoria daquelas pessoas que cumpriam os seus requisitos muito jovens.

Na prática, quanto menor o tempo de contribuição e a idade do aposentado, menor era o valor do benefício. E quanto maior o tempo de contribuição e a idade, maior o valor.

Portanto, o fator previdenciário era uma forma de “estimular” o trabalhador a atrasar a aposentadoria para receber um valor mais alto.

Para fugir do fator previdenciário, o trabalhador precisava cumprir as regras da aposentadoria por pontos. Inicialmente, a mulher precisava atingir 85 pontos e o homem 95 pontos.

Estes “pontos” são o resultado da soma do tempo de contribuição com a idade do trabalhador. Por exemplo, um trabalhador com 60 anos de idade e 35 anos de contribuição soma 95 pontos (60 + 35).

Depois a regra da aposentadoria por pontos aumentou para 86/96 e, atualmente, já está em 88/98.

Caso atingisse a quantidade mínima de pontos, o valor da aposentadoria era simplesmente a média dos 80% maiores salários de contribuição. Não havia incidência de fator previdenciário.

Regras de transição

Lembra que a reforma da previdência praticamente acabou com a aposentadoria por tempo de contribuição? Portanto, se você não cumpriu os requisitos dela antes da reforma (13/11/2019), precisa verificar alguma regra de transição para o seu caso.

E cada regra de transição também possui uma regra diferente de cálculo do valor do benefício. Em comum, o cálculo da aposentadoria em todas as regras de transição começa a partir da média de todos os salários de contribuição a partir de julho de 1994.

Nas regras da idade progressiva e dos pontos, o valor do benefício será 60% desta média com acréscimo de 2% para cada ano acima de 20 anos de contribuição para os homens e 15 anos para as mulheres.

Por outro lado, na regra do pedágio de 50%, o valor da aposentadoria será esta média multiplicada pelo fator previdenciário.

Por fim, na regra do pedágio de 100%, o valor do benefício será simplesmente 100% desta média. Como é uma regra mais difícil de alcançar, não há incidência de nenhum redutor.

Valor da aposentadoria especial do MEI

Antes da reforma da previdência (13/11/2019), o valor da aposentadoria especial era simplesmente a média dos 80% maiores salários de contribuição do trabalhador a partir de julho de 1994.

Ou seja, não havia a incidência de fator previdenciário e de nenhum outro redutor.

Porém, a reforma da previdência também mudou bastante a forma de cálculo deste benefício.

Se você cumprir os requisitos da aposentadoria especial após a reforma (13/11/2019), o valor da aposentadoria será apenas 60% da média de todos os salários de contribuição a partir de julho de 1994, com acréscimo de 2% para cada ano acima de 20 anos de contribuição para os homens ou 15 anos para as mulheres e mineradores de frente.

MEI pode se aposentar com mais do que 1 salário mínimo?

Entre todos os segurados obrigatórios do INSS, o MEI é aquele que pode pagar a menor contribuição previdenciária: apenas 5% do salário mínimo.

E é assim porque a Constituição Federal determinou que a legislação criasse um “sistema especial de inclusão previdenciária”, inclusive para aqueles em trabalhadores em situação de informalidade.

Porém, ao fazer esta determinação, a Constituição Federal limitou a aposentadoria concedida neste sistema ao valor de 1 salário mínimo e retirou do contribuinte o direito à aposentadoria por tempo de contribuição.

Ocorre que, ao regulamentar a contribuição do MEI, a legislação realmente excluiu destes contribuintes o direito à aposentadoria por tempo de contribuição (a não ser que paguem a complementação).

Porém, nada disse sobre a limitação da aposentadoria do MEI ao valor do salário mínimo.

Neste contexto, se a média dos salários de contribuição do MEI é superior ao salário mínimo, ele pode ser aposentar com mais do que 1 salário mínimo atualmente.

Porém, há o risco de que, daqui a algum tempo, o INSS comece a aplicar a determinação da Constituição Federal e passe a limitar a 1 salário mínimo o valor da aposentadoria do MEI que não paga a complementação de 15%.

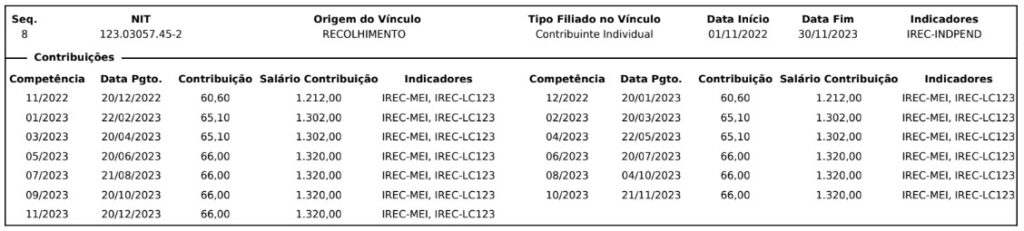

Extrato de Contribuições (CNIS) do MEI

O CNIS (Cadastro Nacional de Informações Sociais) é o principal documento para acompanhar as contribuições previdenciárias do MEI.

Ele deve conter as informações referentes a todas as contribuições previdenciárias do MEI, inclusive a data do pagamento e o valor do respectivo salário de contribuição.

Além disso, eventual complementação da contribuição também deve constar no CNIS.

Isso é muito importante porque o CNIS é o documento oficial que o INSS usa para definir o seu direito à aposentadoria.

Há 3 informações principais que você deve analisar no CNIS do MEI:

- Valor da contribuição;

- Data do pagamento e;

- Indicadores.

Valor da contribuição

O valor da contribuição é importante para verificar se houve o recolhimento da complementação.

Caso o valor da contribuição corresponda a 5% do salário mínimo, significa que foi recolhida sem complementação.

Portanto, não poderá ser utilizada para a aposentadoria por tempo de contribuição.

Caso corresponda a 20%, significa que foi recolhida com complementação.

Assim, poderá ser utilizada para qualquer aposentadoria.

Data do pagamento

As contribuições do MEI devem ser pagar até o dia 20 do mês seguinte.

Se não houver expediente bancário na referida data, o prazo de vencimento é prorrogado para o próximo dia útil.

Portanto, a data do pagamento é importante para verificar se a contribuição foi recolhida sem atraso.

Isso é importante porque as contribuições recolhidas em atraso sem prévia inscrição como contribuinte individual e/ou em atraso após a perda da condição de segurado não contam para a carência e o INSS pode exigir prova do exercício de atividade remunerada para contá-las como tempo de contribuição.

Principais indicadores no CNIS do MEI

Os indicadores do CNIS são códigos utilizados para identificar as informações relacionadas às contribuições previdenciárias de cada contribuinte.

Esses indicadores ajudam a verificar se os recolhimentos foram realizados corretamente.

Eles também apontam possíveis irregularidades, como contribuições em atraso, divergências de valores ou ausência de pagamentos.

Há diversos indicadores do CNIS, para as várias situações possíveis.

Especificamente em relação ao MEI, os principais indicadores são os seguintes:

- IREC-INDPEND;

- IREC-LC123; e

- IREC-MEI.

IREC-INDPEND

Este indicador indica a existência recolhimentos com outros indicadores ou pendências.

Portanto, é um indicador informativo de que há pendência a ser resolvida para validação do vínculo e/ou contribuições.

IREC-LC123

Este indicador indica que a contribuição foi recolhida como MEI ou pelo plano simplificado (11%).

Dessa forma, não pode ser usada para a aposentadoria por tempo de contribuição, a não ser que seja realizada a complementação.

IREC-MEI

Este indicador indica que a contribuição foi recolhida como MEI.

Assim, tal contribuição não pode ser usada para a aposentadoria por tempo de contribuição, a não ser que seja realizada a complementação.

IREC-LIM-SM

Este indicador indica que a contribuição da competência foi limitada ao salário mínimo.

Ou seja, este indicador é informativo no sentido de que a contribuição da competência foi limitada ao salário mínimo.

Planejamento de aposentadoria para MEI

Com base neste guia completo, você já consegue esclarecer a maioria das suas dúvidas sobre a aposentadoria do MEI. Porém, se você quiser esclarecer detalhes mais específicos sobre o seu caso, uma alternativa é realizar um planejamento previdenciário.

Com um planejamento previdenciário, você vai ter acesso a:

- Cálculo do seu tempo de contribuição;

- Simulações de aposentadoria;

- Cálculo da Renda Mensal Inicial (RMI) da sua aposentadoria;

- Regularização de pendências no INSS;

- Instruções sobre a sua documentação; e

- Esclarecimento de outras dúvidas.

Além disso, o planejamento previdenciário também pode ajudá-lo a entender se vale a pena ou não pagar a complementação de 15%.

A propósito, vale observar que você só deve pagar a complementação de 15% se tiver certeza de que ela é mais vantajosa para o seu caso.

Afinal, o pagamento equivocado dessa complementação pode fazê-lo apenas jogar dinheiro fora. E, com certeza, este não é o desejo de ninguém.

Por fim, também é importante lembrar que tudo isso será feito por um advogado especialista em INSS. Dessa forma, as informações obtidas serão realmente confiáveis e você poderá tomar a melhor decisão para o seu caso com segurança.

Conclusão

Ao contribuir como MEI, você garante o direito à aposentadoria por idade.

Porém, caso pretenda se aposentar por tempo de contribuição, é importante verificar se vale a pena complementar as suas contribuições como MEI.

Como regra, a contribuição do MEI é de 5% sobre o salário mínimo.

É um valor inferior, por exemplo, à contribuição paga pelos empregados com carteira assinada, pelos demais contribuintes individuais e pelos contribuintes facultativos.

Já a complementação, quando necessária, será de 15% sobre o salário mínimo.

Além disso, um cuidado importante que você deve adotar é verificar como vai ficar o valor da sua aposentadoria se passar a contribuir como MEI.

Na verdade, o ideal é que o MEI procure um advogado especialista em INSS para uma consulta ou planejamento previdenciário.

Assim, terá uma análise completa sobre a sua situação previdenciária e poderá verificar se é vantajoso contribuir somente como MEI, ou se é melhor pagar a complementação ou mudar a forma de contribuição.

Caso tenha interesse, o nosso escritório está à disposição para ajudar.

Basta entrar em contato!