O fator previdenciário é um dos elementos mais sensíveis no cálculo da aposentadoria com base em algumas regras. Dependendo da idade, do tempo total contribuído e da expectativa de sobrevida no momento do pedido, ele pode alterar significativamente o valor do benefício concedido pelo INSS.

Na prática, essa fórmula matemática costuma reduzir o valor da aposentadoria na maioria dos casos, especialmente quando o segurado se aposenta mais cedo. Em situações específicas, contudo, o fator pode neutralizar essa redução ou até resultar em um valor mais vantajoso, o que exige uma análise cuidadosa do histórico contributivo.

Mesmo após a reforma da previdência, o fator previdenciário não deixou de ser relevante. Sua aplicação foi limitada em algumas regras, mas continua impactando diretamente muitos pedidos de aposentadoria. Por isso, compreender como ele funciona e quando pode ser aplicado é essencial para tomar decisões previdenciárias mais seguras.

Ficou interessado? Neste texto, você vai descobrir:

O que é fator previdenciário?

O fator previdenciário é um índice utilizado no cálculo da aposentadoria com base em algumas regras que pode alterar o valor do benefício concedido pelo INSS.

Ele resulta de uma fórmula matemática que considera, de forma conjunta, a idade do segurado, o tempo total de contribuição e a expectativa de sobrevida no momento da aposentadoria.

Na prática, o fator funciona como um multiplicador do salário de benefício.

Dependendo desses 3 elementos, ele pode reduzir, neutralizar ou, em situações específicas, melhorar o valor final da aposentadoria.

Embora muitas pessoas associem o fator previdenciário apenas à redução do benefício, essa não é uma regra absoluta. O impacto real depende do histórico contributivo e do momento escolhido para requerer a aposentadoria, o que torna essencial compreender seu funcionamento antes de tomar qualquer decisão previdenciária.

Ainda existe fator previdenciário?

Ainda existe fator previdenciário, mesmo após a reforma da previdência (13/11/2019).

Porém, a sua aplicação foi “reduzida”.

É que, antes da reforma da previdência, o fator previdenciário era aplicado a praticamente todas as aposentadorias por tempo de contribuição.

A exceção era quando o contribuinte alcançava o fator 85/95.

Mas a reforma praticamente acabou com a aposentadoria por tempo de contribuição e criou apenas regras de transição para aqueles contribuintes que começaram a contribuir antes da reforma.

E o fator previdenciário não se aplica a todas estas regras de transição.

Fator previdenciário antes da reforma da previdência

Embora a reforma da previdência já tenha sido aprovada há bastante tempo (13/11/2019), ainda é possível receber ou revisar uma aposentadoria com base nas regras antigas.

Isto é possível em razão do direito adquirido.

Ou seja, se você cumpriu os requisitos da aposentadoria antes da reforma da previdência, tem o direito adquirido a se aposentar ou revisar a sua aposentadoria com base nas regras antigas.

Aposentadoria por tempo de contribuição (antes da reforma)

Antes da reforma da previdência (13/11/2019), o fator previdenciário era aplicado a praticamente todas as aposentadorias por tempo de contribuição.

Funcionava da seguinte forma:

Para se aposentar por tempo de contribuição, o homem precisava completar 35 anos de contribuição e a mulher 30 anos de contribuição.

Além disso, também era necessário cumprir pelo menos 180 meses de carência.

Mas o melhor de tudo é que não havia requisito de idade mínima.

Porém, o valor da aposentadoria por tempo de contribuição era equivalente à média dos 80% maiores salários de contribuição multiplicada pelo fator previdenciário.

Dessa forma, se aposentar muito jovem nem sempre era uma boa opção. Afinal, o fator previdenciário acabava comprometendo boa parte dos rendimentos do contribuinte nesta situação.

Fator 85/95 (aposentadoria por pontos)

No ano de 2015, foi criada uma exceção para a aplicação do fator previdenciário na aposentadoria por tempo de contribuição.

Era a regra do fator 85/95 (também chamado de aposentadoria por pontos).

Funcionava da seguinte forma:

Se, após cumprir os requisitos da aposentadoria por tempo de contribuição, a contribuinte mulher atingisse 85 pontos ou o contribuinte homem 95 pontos, a incidência do fator previdenciário na aposentadoria por tempo de contribuição passava a ser facultativa.

Esta quantidade de pontos era equivalente à soma da idade com o tempo de contribuição do contribuinte.

Por exemplo, uma mulher com 55 anos de idade e 30 anos de contribuição tinha 85 pontos (55 + 30). Já um homem com 60 anos de idade e 35 anos de contribuição tinha 95 pontos (60 + 35).

Então bastava cumprir esta quantidade mínima de pontos para ter a opção de “fugir” do fator previdenciário.

A incidência era opcional porque, se o fator previdenciário fosse superior a 1, iria aumentar o valor da aposentadoria e não haveria motivo para não desejar a sua incidência.

Por exemplo, imagine que a média dos seus 80% maiores salários de contribuição seja R$ 4.000,00.

Ao multiplicar esta média por um fator previdenciário equivalente a 1,2, o valor da sua aposentadoria seria equivalente a R$ 4.800,00 (R$ 4.000,00 x 1,2).

Por outro lado, se o fator previdenciário fosse inferior a 1, a sua incidência sempre seria prejudicial. Neste caso, optar por não aplicá-lo seria o melhor caminho.

Fator previdenciário depois da reforma da previdência

O fator previdenciário foi criado para incidir principalmente sobre a aposentadoria por tempo de contribuição.

Ocorre que a reforma da previdência praticamente extinguiu a aposentadoria por tempo de contribuição.

Na verdade, a reforma da previdência acabou com a aposentadoria por tempo de contribuição para quem começou a contribuir depois da reforma (13/11/2019).

4 regras de transição

E criou pelo menos 4 regras de transição para quem começou a contribuir antes da reforma:

Não há incidência de fator previdenciário na regra do pedágio de 100%, na regra da idade progressiva e nem na regra da aposentadoria por pontos.

Na regra de transição do pedágio de 100%, o valor da aposentadoria é equivalente a 100% da média dos salários de contribuição a partir de julho de 1994, sem a incidência de nenhum fator de redução.

Por outro lado, nas regras de transição da idade progressiva e da aposentadoria por pontos, o valor da aposentadoria é equivalente a 60% da média dos salários de contribuição a partir de julho de 1994 com acréscimo de 2% para cada ano de contribuição acima de 20 anos no caso dos homens ou de 15 anos no caso das mulheres.

Pedágio de 50%

A única regra de transição da aposentadoria por tempo de contribuição em que há incidência do fator previdenciário é a do pedágio de 50%.

Requisitos

Para se aposentar por tempo de contribuição pela regra do pedágio de 50%, é necessário cumprir os seguintes requisitos:

- 35 anos de contribuição, se homem;

- 30 anos de contribuição, se mulher; e

- Pedágio de 50% do tempo que faltava para completar o tempo mínimo de contribuição na data da reforma da previdência (13/11/2019).

Este “pedágio” é um tempo adicional que a pessoa precisa cumprir sobre o tempo que faltava para cumprir os requisitos de tempo de contribuição.

Por exemplo, imagine um homem que tinha 34 anos de contribuição na data da reforma da previdência.

Faltava 1 ano para ele cumprir os requisitos desta aposentadoria.

Neste caso, o pedágio adicional seria de 6 meses (50% de 1 ano).

Portanto, para se aposentar pela regra do pedágio de 50%, este homem precisaria completar 35 anos e 6 meses de contribuição.

Atenção: só tem direito a usar a regra do pedágio de 50% o homem que tinha pelo menos 33 anos de contribuição e a mulher que tinha pelo menos 28 anos de contribuição na data da reforma da previdência.

Dessa forma, caso estivesse faltando mais de 2 anos para a aposentadoria por tempo de contribuição na data da reforma, o contribuinte vai precisar usar uma das outras regras de transição.

Valor da aposentadoria

E, ao cumprir os requisitos da aposentadoria por tempo de contribuição com a regra do pedágio de 50%, o contribuinte vai receber uma aposentadoria com valor equivalente à média dos seus salários de contribuição multiplicada pelo fator previdenciário.

Ou seja, a regra de cálculo da regra do pedágio de 50% é muito semelhante à da antiga aposentadoria por tempo de contribuição.

A diferença principal é que não há mais o descarte dos 20% menores salários de contribuição como havia antes da reforma da previdência.

Como calcular o fator previdenciário?

Como dissemos antes, o fator previdenciário é uma fórmula matemática criada para reduzir (ou aumentar, em alguns casos) o valor da aposentadoria por tempo de contribuição.

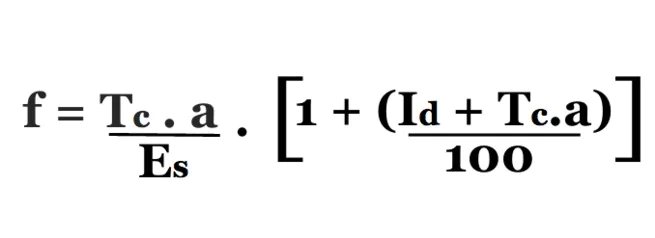

A fórmula do fator previdenciário é a seguinte:

Legenda

- f = fator previdenciário;

- Es = expectativa de sobrevida no momento da aposentadoria;

- Tc = tempo de contribuição até o momento da aposentadoria;

- Id = idade no momento da aposentadoria;

- a = alíquota de contribuição correspondente a 0,31.

Ou seja, para calcular o seu fator previdenciário, você precisa multiplicar o seu tempo de contribuição por uma alíquota de 0,31 e depois dividir este resultado pela sua expectativa de vida.

Em seguida, precisa somar a sua idade com o resultado da multiplicação do seu tempo de contribuição com aquela mesma alíquota de 0,31 e ainda dividir este resultado por 100 e somá-lo a 1.

Por fim, vai precisar multiplicar o resultado do primeiro cálculo pelo resultado do segundo cálculo.

Posso confiar em calculadoras da internet?

Confiar nestas calculadoras de fator previdenciário disponíveis na internet pode ser um grande risco.

Nem sempre o seu tempo de contribuição está calculado da forma correta com a inclusão de todos os vínculos a que você tem direito.

Além disso, nem sempre estes simuladores atualizam a sua expectativa de vida corretamente.

E, por menor que seja, cada detalhe pode alterar profundamente o seu fator previdenciário.

Tenha total certeza do seu fator previdenciário

Como o fator previdenciário é algo muito importante que pode afetar os seus rendimentos na aposentadoria de forma impactante, você precisa ter total certeza de que ele está sendo calculado corretamente.

Portanto, caso você não saiba calcular sozinho o seu fator previdenciário e não confie em calculadoras disponíveis na internet, pode procurar o auxílio de um advogado especialista em INSS.

Além de auxiliá-lo a calcular corretamente o seu fator previdenciário, um advogado especialista vai conseguir ajudá-lo a descobrir como aumentar o seu fator previdenciário e até mesmo como fugir dele.

Como aumentar o fator previdenciário?

O cálculo do fator previdenciário depende essencialmente de 3 elementos:

- Idade;

- Tempo de contribuição; e

- Expectativa de vida.

Quanto maior a idade e o tempo de contribuição e menor a expectativa de vida, maior será o fator previdenciário.

Por outro lado, quanto menor a idade e o tempo de contribuição e maior a expectativa de vida, menor será o fator previdenciário.

Assim, é só pegar esses elementos, aplicar a fórmula matemática definida pela legislação e você vai descobrir o seu fator previdenciário.

Portanto, para aumentar o seu fator previdenciário, você precisa “aumentar” a sua idade e o seu tempo de contribuição ou “diminuir” a sua expectativa de vida.

É claro que ninguém tem como “aumentar” a idade. Só o tempo é capaz de fazer isso.

E ninguém tem como diminuir a expectativa de vida. Sobre a expectativa de vida, para defini-la, o INSS deve considerar os dados oficiais do Instituto Brasileiro de Geografia e Estatística – IBGE.

Porém, há algumas maneiras de aumentar o seu tempo de contribuição e nem todo contribuinte tem essa informação. É que há alguns períodos que o INSS é obrigado a considerar como tempo de contribuição e que não considera de forma automática.

E, se você aumentar o seu tempo de contribuição, vai aumentar o seu fator previdenciário.

Situações em que é possível aumentar o fator previdenciário

Entre diversas outras hipóteses, é possível incluir os seguintes períodos em seu tempo de contribuição:

- Exercício de atividade remunerada na condição de empregado em registro na carteira e/ou sem o recolhimento das contribuições, desde que demonstrada a profissão;

- Exercício de atividade remunerada como autônomo (contribuinte individual), mediante pagamento do INSS retroativo;

- Relação de emprego reconhecida em reclamação trabalhista;

- Atividade rural a partir dos 12 anos;

- Período remunerado ou com algum tipo de benefício ou assistência (assistência médica, alojamento, alimentação, etc.) como aluno-aprendiz em escola técnica (SENAI/SENAC, por exemplo);

- Como ministro(a) de confissão religiosa (seminarista);

- Serviço militar obrigatório.

- Entre outras hipóteses.

Ao incluir estes períodos no INSS, você vai aumentar o seu tempo de contribuição e, consequentemente, o seu fator previdenciário.

Preciso pagar o INSS retroativo para aumentar o tempo de contribuição?

Na maioria das hipóteses que mencionamos acima, sequer é necessário pagar o INSS retroativo.

Ou seja, basta apresentar a sua documentação e solicitar ao INSS a averbação do tempo de contribuição.

Na verdade, você só vai precisar pagar o INSS retroativo se quiser incluir em seu tempo de contribuição um período como autônomo (contribuinte individual) ou como contribuinte facultativo.

Nos demais casos, basta comprovar ao INSS o respectivo período e o INSS está obrigado a reconhecê-lo independentemente de qualquer pagamento.

Talvez você se enquadre em alguma situação em que isto é possível e nem sabe.

Para ter certeza, uma boa opção é procurar um advogado especialista em INSS para uma consulta ou planejamento previdenciário.

Como fugir do fator previdenciário?

Embora até seja possível aumentar o valor da aposentadoria com o fator previdenciário, na maioria dos casos ele pode diminuir o valor do seu benefício (apenas em algumas modalidades).

Portanto, em alguns casos, é necessário tentar “fugir” do fator previdenciário. E há alguns caminhos para isso.

Antes da reforma da previdência

Antes da reforma da previdência (13/11/2019), o caminho para fugir do fator previdenciário era atingir a quantidade mínima de pontos exigida pela legislação previdenciária.

Até o final de 2018, esta quantidade mínima de pontos para fugir do fator previdenciário era de 85 pontos para as mulheres e de 95 pontos para os homens (o famoso fator 85/95).

A partir de 2019, a quantidade mínima de pontos para fugir do fator previdenciário passou a ser de 86 pontos para as mulheres e de 96 pontos para os homens (fator 86/96).

Dessa forma, ao atingir a quantidade mínima de pontos em questão, o contribuinte conseguia se aposentar por tempo de contribuição sem a incidência do fator previdenciário.

Não havia um requisito de idade mínima. O requisito era apenas a soma dos pontos.

Por exemplo, um homem com 35 anos de contribuição e 60 anos de idade (95 pontos) conseguia se aposentar sem o fator previdenciário (até 2018).

Do mesmo modo, um homem com 38 anos de contribuição e 57 anos de idade também conseguia.

Mas muitos contribuintes se aposentaram com fator previdenciário apesar de possível fugir com a inclusão de períodos não contados pelo INSS ou com alguma conversão de tempo especial.

A boa notícia é que, neste caso, ainda é possível pedir a revisão da sua aposentadoria.

Depois da reforma da previdência

A partir da reforma da previdência (13/11/2019), o fator previdenciário só incide sobre a aposentadoria por tempo de contribuição pela regra do pedágio de 50%.

Portanto, atualmente, para fugir do fator previdenciário o contribuinte precisa se aposentar por qualquer outra regra definitiva ou de transição que não seja a do pedágio de 50%.

Além do pedágio de 50%, há mais 3 regras de transição para a aposentadoria por tempo de transição:

Por fim, a aposentadoria por idade também é uma alternativa para quem quer fugir do fator previdenciário a partir de agora.

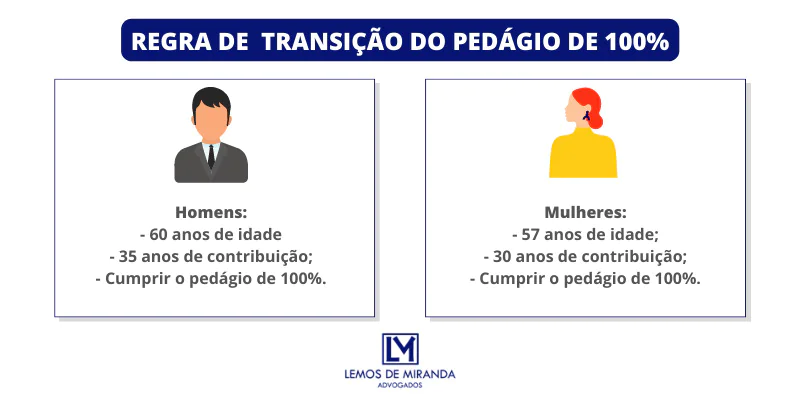

Pedágio de 100%

Para se aposentar pelo pedágio de 100%, você vai precisar cumprir 100% do tempo que falta para se aposentar por tempo de contribuição na data da reforma (13/11/2019) além do tempo de contribuição de 35 anos para os homens e 30 anos para as mulheres.

Ou seja, é a mesma lógica do pedágio de 50%, com a diferença de que o pedágio será de 100%.

Além disso, a reforma exige uma idade mínima para se aposentar pelo pedágio de 100%

- 60 anos de idade, se homem; e

- 57 anos de idade, se mulher;

E, ao cumprir os requisitos do pedágio de 100%, você pode se aposentar com 100% da média dos seus salários de contribuição a partir de julho de 1994.

Não incide fator previdenciário e nenhum outro fator de redução da aposentadoria.

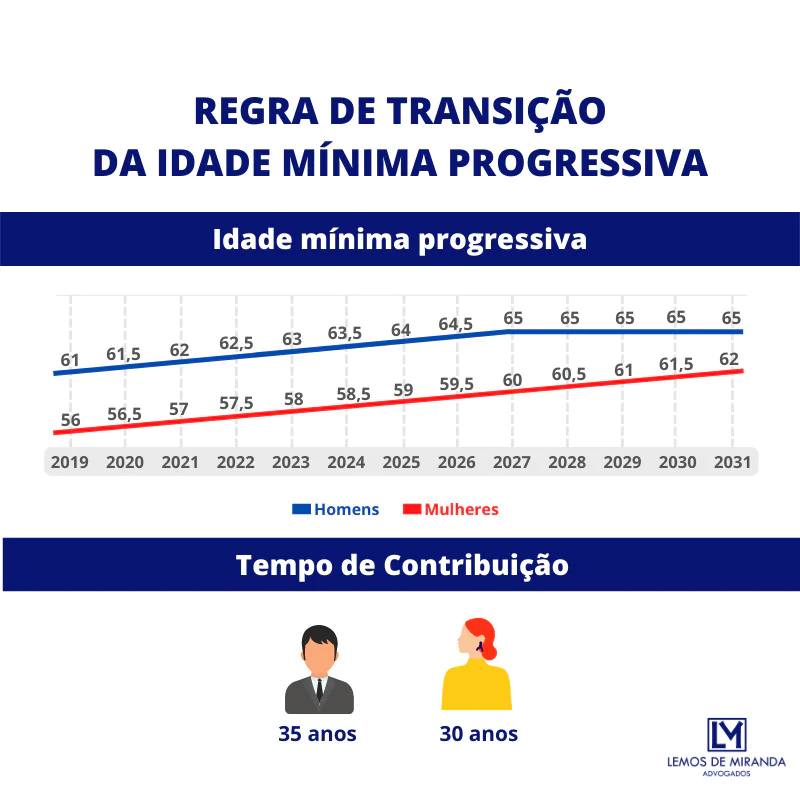

Idade progressiva

Para se aposentar por tempo de contribuição pela regra de transição da idade progressiva, o contribuinte homem vai precisar cumprir:

- 35 anos de contribuição, se homem; e

- 61 anos de idade, se homem, com o aumento de 6 meses por ano a partir de 2020 até atingir 65 anos em 2027.

E a contribuinte mulher vai precisar cumprir:

- 30 anos de contribuição, se mulher; e

- 56 anos de idade, se mulher, com o aumento de 6 meses por ano a partir de 2020 até atingir 62 anos em 2031.

Também não há incidência de fator previdenciário na aposentadoria por tempo de contribuição com idade progressiva.

Porém, há incidência de outro coeficiente que também pode funcionar como um fator de redução.

Como esse coeficiente é o mesmo da aposentadoria por pontos e da aposentadoria por idade, vamos deixar para explicá-lo em conjunto.

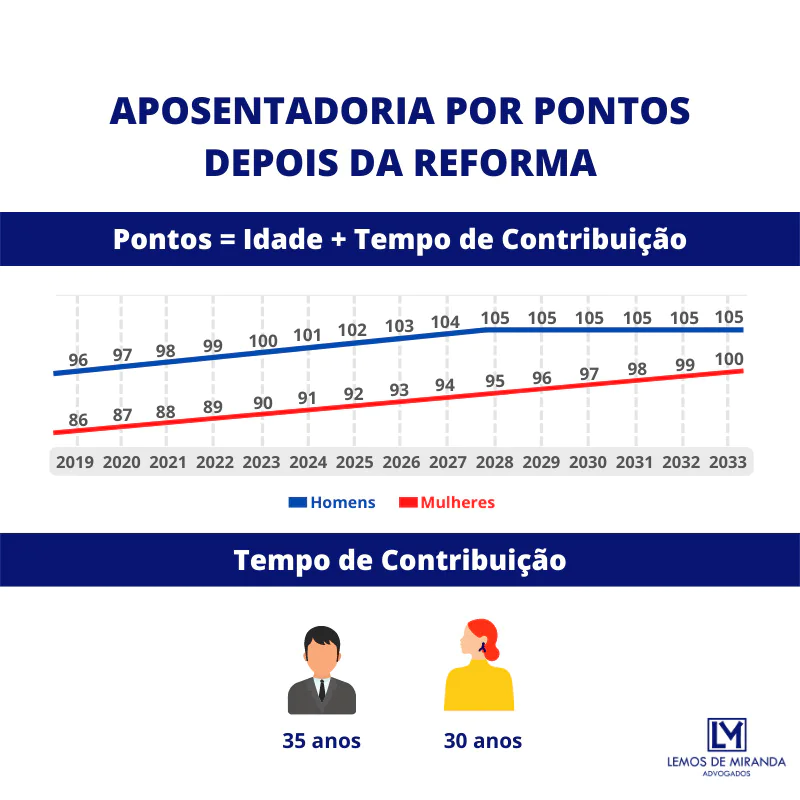

Aposentadoria por pontos

Para se aposentar com base na nova regra da aposentadoria por pontos, é necessário cumprir os seguintes requisitos:

- 35 anos de contribuição, se homem;

- 30 anos de contribuição, se mulher; e

- Somar uma quantidade mínima de pontos com aumento progressivo (todos os anos).

No caso dos homens, a quantidade mínima de pontos é a seguinte:

- 96 pontos em 2019;

- 97 pontos em 2020;

- 98 pontos em 2021;

- 99 pontos em 2022;

- 100 pontos em 2023;

- 101 pontos em 2024;

- 102 pontos em 2025;

- 103 pontos em 2026;

- 104 pontos em 2027; e

- 105 pontos em 2028.

E, no caso das mulheres, é a seguinte:

- 86 pontos em 2019;

- 87 pontos em 2020;

- 88 pontos em 2021;

- 89 pontos em 2022;

- 90 pontos em 2023;

- 91 pontos em 2024;

- 92 pontos em 2025;

- 93 pontos em 2026;

- 94 pontos em 2027;

- 95 pontos em 2028;

- 96 pontos em 2029;

- 97 pontos em 2030;

- 98 pontos em 2031;

- 99 pontos em 2032; e

- 100 pontos em 2033.

Novamente, não há incidência de fator previdenciário na nova regra da aposentadoria por pontos. Mas há incidência de outro coeficiente que também pode funcionar como um fator de redução.

Como o fator de redução é o mesmo da aposentadoria por tempo de contribuição com idade progressiva e da aposentadoria por idade, vamos deixar para explicá-lo em conjunto.

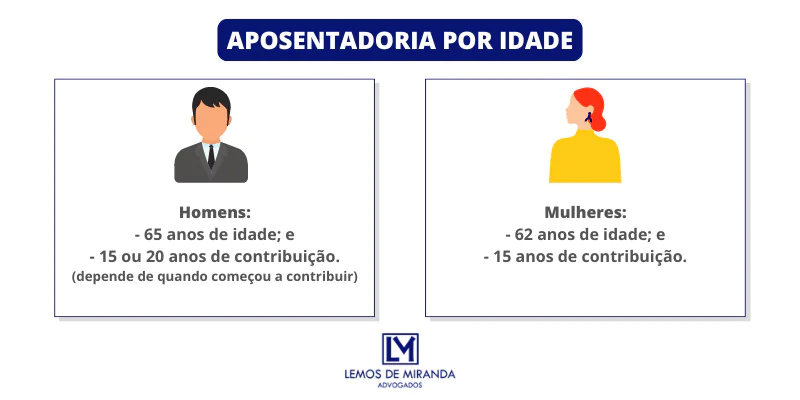

Aposentadoria por idade

Para se aposentar por idade, o contribuinte homem que começou a contribuir antes da reforma da previdência (13/11/2019) vai precisar cumprir os seguintes requisitos:

- 65 anos de idade; e

- 15 anos de contribuição (sendo 180 meses de carência).

E a contribuinte mulher que começou a contribuir antes da reforma da previdência vai precisar cumprir os seguintes requisitos:

- 60 anos, se tiver completado esta idade em 2019;

- 60 anos e 6 meses, se tiver completado esta idade em 2020;

- 61 anos, se tiver completado esta idade em 2021;

- 61 anos e 6 meses, se completar esta idade em 2022;

- 62 anos, se completar esta idade a partir de 2023; e

- 15 anos de contribuição (sendo 180 meses de carência).

Novamente, não há incidência de fator previdenciário na aposentadoria por idade. Mas há incidência de um coeficiente que pode funcionar como um fator de redução.

Como o fator de redução é o mesmo da aposentadoria por tempo de contribuição com idade progressiva e da aposentadoria por pontos, vamos explicá-lo em conjunto no próximo tópico.

Alíquota de redução x fator previdenciário

Não há incidência de fator previdenciário e de nenhum outro fator de redução na aposentadoria por tempo de contribuição com pedágio de 100%.

Além disso, também não há incidência de fator previdenciário na aposentadoria por tempo de contribuição com idade progressiva, na aposentadoria por pontos e na aposentadoria por idade.

Porém, no caso da aposentadoria por tempo de contribuição com idade progressiva, da aposentadoria por pontos e da aposentadoria por idade, há incidência de uma alíquota de redução.

É que o valor destas aposentadorias deve ser equivalente a 60% da média dos seus salários a partir de julho de 1994 com acréscimo de 2% para cada ano de contribuição acima de:

- 20 anos no caso dos homens; ou

- 15 anos no caso das mulheres.

Dessa forma, para se aposentar com 100% da média dos seus salários de contribuição, o homem vai precisar cumprir 40 anos de contribuição e a mulher 35 anos.

Caso contrário, não haverá incidência de fator previdenciário, mas haverá incidência de uma alíquota de redução (60% + 2%) a depender do seu tempo de contribuição.

Nesta hipótese, você vai ter que analisar se é melhor a incidência do fator previdenciário ou da alíquota de redução. A depender de cada caso, uma opção pode ser melhor que a outra.

Quando o fator previdenciário pode ser bom para a aposentadoria?

A maioria dos contribuintes tem medo do fator previdenciário, pois acredita que ele sempre vai reduzir o valor da sua aposentadoria. Isto é verdade quase sempre.

Porém, há algumas situações em que o fator previdenciário pode ser algo bom.

São pelo menos 2 hipóteses em que isto pode acontecer:

- Quando o fator previdenciário é superior a 1; ou

- Quando o fator previdenciário é superior à alíquota de redução das novas regras de aposentadoria.

Fator previdenciário superior a 1

Se você se aposentar por alguma regra em que há incidência do fator previdenciário, o valor da sua média salarial será multiplicado pelo fator previdenciário independentemente dele ser inferior ou superior a 1.

E sim: em alguns casos, o seu fator previdenciário pode ser superior 1.

Isto acontece, geralmente, quando a sua idade e o seu tempo de contribuição são mais elevados.

Por exemplo, se a sua média salarial for R$ 5.000,00 e o seu fator previdenciário 1,1, o valor da sua aposentadoria com a incidência do fator previdenciário será R$ 5.500,00.

Sem o fator previdenciário, seria apenas R$ 5.000,00.

Daí a importância de calcular com exatidão o seu fator previdenciário antes de querer fugir dele.

E não é recomendável confiar o cálculo do seu fator previdenciário em calculadoras da internet.

O cálculo do fator previdenciário é complexo e possui algumas variáveis e brechas na legislação previdenciária que um especialista pode ajudá-lo a encontrar.

Fator previdenciário superior à alíquota de redução

Principalmente após a reforma da previdência, algumas aposentadorias deixaram de sofrer a incidência do fator previdenciário e passaram a sofrer a incidência de uma alíquota de redução assim calculada:

- 60% + 2% para cada ano de contribuição acima de 20 anos no caso dos homens; e

- 60% + 2% para cada ano de contribuição acima de 15 anos no caso das mulheres.

É o caso da aposentadoria por idade, da aposentadoria por tempo de contribuição com idade progressiva e da aposentadoria por pontos.

Caso você preencha os requisitos de uma aposentadoria que sofre a incidência do fator previdenciário e de outra que sofre a incidência da alíquota de redução, você deve verificar o que reduziria menos o valor da sua aposentadoria: o fator previdenciário ou a alíquota de redução?

Se a aposentadoria com fator previdenciário tiver um valor maior que aquela com alíquota de redução, será melhor optar pela incidência do fator previdenciário.

Tudo vai depender de cada caso e somente uma análise detalhada vai ajudá-lo a identificar a melhor regra.

Peguei o fator previdenciário. E agora?

Se o fator previdenciário foi aplicado à sua aposentadoria, o valor do benefício pode ter sido reduzido.

Isso acontece porque o fator leva em conta a expectativa de vida, a idade e o tempo de contribuição, podendo diminuir o valor final.

Mas nem tudo está perdido! Dependendo da sua situação, existem alternativas para minimizar os impactos ou até mesmo melhorar o valor da aposentadoria.

Posso pedir uma revisão?

Em alguns casos, é possível solicitar uma revisão da aposentadoria.

Se houver erro no cálculo do tempo de contribuição ou na aplicação do fator previdenciário, a revisão pode corrigir o valor do benefício.

Isso pode acontecer, por exemplo, em situações onde algum tempo de contribuição não foi computado corretamente, quando há a possibilidade de pedir a conversão de tempo especial para períodos com insalubridade ou periculosidade, ou quando a aposentadoria foi concedida com a regra errada.

Vale a pena continuar contribuindo?

Se você ainda não começou a receber o benefício, pode ser interessante desistir da aposentadoria e continuar contribuindo por mais algum tempo.

Isso pode aumentar o tempo de contribuição e a idade, resultando em um fator previdenciário mais favorável. Ou até mesmo em uma aposentadoria sem fator previdenciário.

Existem outras regras de aposentadoria que não aplicam o fator?

Sim! Dependendo do seu caso, pode ser possível desistir da aposentadoria concedida e solicitar outra modalidade mais vantajosa, como a aposentadoria por idade ou alguma regra de transição sem fator previdenciário.

Se você tem dúvidas sobre o que fazer, consultar um advogado especialista em INSS pode ajudar a encontrar a melhor solução para o seu caso.

Conclusão

O fator previdenciário é uma fórmula matemática criada para diminuir o valor da aposentadoria por tempo de contribuição.

Antes da reforma da previdência (13/11/2019), o fator tinha incidência em qualquer aposentadoria por tempo de contribuição a não ser que alcançado o fator 85/95 ou 86/96 da aposentadoria por pontos.

Após a reforma da previdência, o fator previdenciário ainda incide sobre a aposentadoria por tempo de contribuição pela regra de transição do pedágio de 50%.

Para calcular o fator previdenciário, você precisa aplicar uma fórmula matemática bastante complexa. E não é recomendável confiar em calculadoras da internet para fazer este cálculo.

Para fazer o cálculo corretamente e ter certeza de que vai receber a melhor aposentadoria, o ideal é aplicar cada um dos fatores individualmente na própria fórmula.

Outra alternativa é procurar um advogado especialista em INSS para uma consulta ou planejamento previdenciário.

Um advogado especialista também pode ajudá-lo a encontrar formas de aumentar ou até mesmo de fugir do fator previdenciário, encontrando a melhor aposentadoria de acordo com o seu histórico previdenciário.

Por fim, vale destacar que ainda há situações (bem raras) onde o fator previdenciário pode ser bom para a sua aposentadoria. Assim, também é importante ficar atento a estas situações.