O contribuinte facultativo é a pessoa que não exerce atividade remunerada, mas pode contribuir para o INSS de forma voluntária para manter a proteção previdenciária e construir o direito a benefícios. Fazer a contribuição da maneira correta é essencial para evitar problemas futuros.

Além disso, conhecer as regras do contribuinte facultativo ajuda a escolher o plano de contribuição mais adequado, compreender quais benefícios podem ser concedidos e evitar pagamentos que não produzam os efeitos esperados. Em muitos casos, uma decisão tomada hoje pode influenciar diretamente o valor e o momento da aposentadoria.

Por isso, este guia reúne as principais informações sobre quem pode ser contribuinte facultativo, quanto pagar ao INSS, quais benefícios são garantidos, como funcionam os diferentes planos de contribuição e quais cuidados merecem atenção antes de iniciar ou retomar os recolhimentos.

O que é o contribuinte facultativo?

O contribuinte facultativo é aquela pessoa com mais de 16 anos que não exerce atividade remunerada, mas paga o INSS para ter direito aos seus benefícios previdenciários.

Ou seja, é necessário cumprir pelo menos 3 requisitos para ser considerado contribuinte facultativo:

- Ter mais de 16 anos;

- Não exercer atividade remunerada;

- Pagar o INSS.

Além disso, o contribuinte facultativo não pode estar vinculado a nenhum outro regime de Previdência Social. Portanto, um servidor público vinculado a um Regime Próprio de Previdência Social não pode se filiar ao INSS como contribuinte facultativo.

Ao cumprir estes requisitos, qualquer pessoa pode ser considerada contribuinte facultativa. Na prática, os casos mais comuns de contribuintes facultativos são os seguintes:

- Pessoas que se dedicam exclusivamente ao trabalho doméstico (as donas de casa, por exemplo);

- Síndico não remunerado;

- Estudante;

- Brasileiro no exterior;

- Desempregado e/ou pessoa que deixou de exercer atividade remunerada;

- Membro de Conselho Tutelar;

- Estagiário;

- Bolsista;

- Presidiário;

- Atleta beneficiário de bolsa-atleta;

- Entre outros.

Em todos estes casos, a filiação como contribuinte facultativo só é possível se a pessoa não exercer atividade remunerada e não estiver vinculada a nenhum outro regime de Previdência Social.

Além disso, estes casos são apenas exemplos. Ou seja, qualquer um que venha a cumprir os requisitos pode se filiar como contribuinte facultativo, mesmo que não esteja nesta lista.

Contribuinte facultativo x contribuinte individual: qual a diferença?

Uma confusão muito comum envolvendo a figura do contribuinte facultativo é em relação ao contribuinte individual. É muito comum ver contribuinte facultativo pagando o INSS como contribuinte individual e vice-versa.

E isso acontece simplesmente porque muitas pessoas não entendem a diferença entre o contribuinte facultativo e o contribuinte individual.

Mas é importante tomar muito cuidado: ao pagar o INSS de forma errada, você pode estar simplesmente jogando dinheiro fora.

É que, se você não pagar as suas contribuições da forma correta, o INSS pode não considerá-las.

Mas afinal, qual diferença entre o contribuinte facultativo e o contribuinte individual?

A diferença principal é que, enquanto o contribuinte facultativo não exerce atividade remunerada, o contribuinte individual exerce atividade remunerada por conta própria.

Ou seja, o contribuinte individual é o trabalhador autônomo.

Além disso, o contribuinte facultativo pode escolher o valor sobre o qual deseja pagar o INSS, entre o salário mínimo e o teto do INSS. Por outro lado, o contribuinte individual deve contribuir com o INSS sobre o valor efetivamente recebido naquele mês.

Por fim, o período de graça também é diferente: o do contribuinte facultativo é de apenas 6 meses; já o do contribuinte individual é de 12 meses e pode chegar a até 36 meses.

Resumo das principais diferenças

Para facilitar ainda mais, há um resumo das principais diferenças entre o contribuinte facultativo e o contribuinte individual:

| Contribuinte facultativo | Contribuinte individual |

|---|---|

| Não exerce atividade remunerada | Exerce atividade remunerada por conta própria |

| Pode escolher o valor da contribuição | Deve contribuir sobre o valor efetivamente recebido |

| Período de graça de 6 meses | Período de graça de 12 meses |

Agora deve ter ficado bem fácil de entender.

Inscrição do contribuinte facultativo no INSS

Antes de começar a contribuir, você deve fazer a sua inscrição no INSS. Caso você já tenha trabalhado com carteira assinada ou contribuído com o INSS em algum momento significa que você já está inscrito no INSS.

Neste caso, você só vai precisar usar o seu número do NIT/PIS/PASEP. Com esse número, você vai conseguir pagar as suas contribuições como contribuinte facultativo.

Se você nunca contribuiu para o INSS e não possui NIT, o primeiro passo é acessar o Meu INSS com sua conta Gov.br. Pronto, você estará inscrito no INSS e poderá contribuir como facultativo.

Qual o valor da contribuição do contribuinte facultativo?

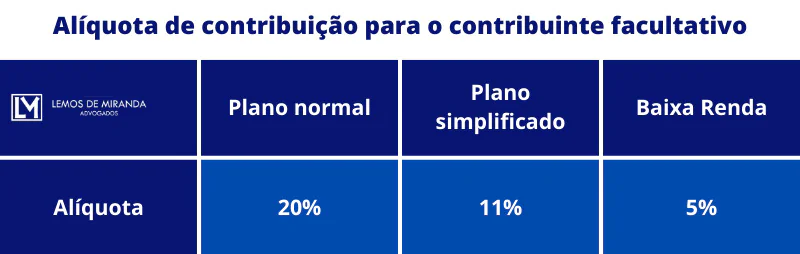

O valor da contribuição do contribuinte facultativo depende do plano adotado. Há pelo menos 3 planos para esta espécie de segurado:

- Plano normal;

- Plano simplificado; e

- Facultativo baixa renda.

O plano normal tem uma alíquota de contribuição um pouco mais alta. Porém, garante acesso a mais benefícios.

O plano simplificado é uma opção para aqueles que querem estar protegidos pelo INSS, mas querem contribuir com uma alíquota menor.

Por fim, o plano facultativo baixa renda foi criado para que pessoas com condições financeiras menos favorecidas também tenham condições de se filiar ao INSS.

Plano normal (20%)

Pelo plano normal, o contribuinte facultativo deve pagar o INSS com uma alíquota de 20% sobre o salário de contribuição. O salário de contribuição é um valor escolhido pelo próprio contribuinte facultativo entre um salário mínimo e o teto do INSS.

Como o salário mínimo em 2026 é R$ 1.621,00 e o teto do INSS é R$ 8.475,55, o valor da contribuição neste ano pode variar entre R$ 324,20 e R$ 1.695,11.

Como todos os benefícios do INSS são calculados a partir da média dos salários de contribuição, a lógica é a seguinte: quanto maior a média do salário de contribuição, maior o valor do benefício do contribuinte.

Portanto, pode ser muito vantajoso contribuir sobre valores mais altos ou até mesmo sobre o teto do INSS em alguns casos.

Porém, vale notar que as regras de cálculo de benefícios previdenciários não são muito simples. Por exemplo, em alguns casos é vantajoso “descartar” salários de contribuição mais baixos para garantir benefícios com valor mais elevado.

Dessa forma, para algumas pessoas, pagar sobre o teto do INSS pode não ser um grande negócio. Algumas vezes, é até mais vantajoso contribuir sobre o salário mínimo mesmo.

Na prática, você só vai identificar a melhor opção para o seu caso após uma análise profunda do seu CNIS ou por meio de um planejamento previdenciário.

Exemplos

Se você optar pelo plano normal e quiser contribuir sobre o salário mínimo, significa que vai pagar R$ 324,20 por mês (20% de R$ 1.621,00, que é o valor do salário mínimo em 2026).

Se optar por contribuir sobre o teto do INSS, vai pagar R$ 1.695,11 por mês (20% de R$ 8.475,55, que é o valor do teto do INSS em 2026).

E se optar por um valor intermediário, como R$ 3.000,00, por exemplo? Neste caso, você vai pagar R$ 600,00 por mês (20% de R$ 3.000,00). E a mesma lógica segue para qualquer outro valor.

Qual o valor ideal da contribuição?

O valor ideal da contribuição depende da situação previdenciária e das possibilidades financeiras de cada contribuinte.

Na maioria das vezes, quanto maior o valor da contribuição melhor será o valor do benefício. Porém, em alguns casos, a contribuição sobre o salário mínimo será suficiente.

Dessa forma, para identificar o valor ideal da contribuição para o seu caso, você pode realizar um planejamento previdenciário.

Plano simplificado (11%)

O plano simplificado é opcional.

Ou seja, qualquer contribuinte facultativo pode optar pelo recolhimento com a alíquota de 11%.

Porém, neste caso, o salário de contribuição necessariamente deve ser 1 salário mínimo.

Dessa forma, considerando o valor do salário mínimo em 2026 (R$ 1.621,00), o valor da contribuição será R$ 178,31 por mês.

Por outro lado, ao optar pelo plano simplificado, o contribuinte facultativo perde o direito à aposentadoria por tempo de contribuição. Além disso, seus benefícios previdenciários não poderão ter valor acima do salário mínimo.

Na prática, portanto, o plano simplificado só é interessante para aquelas pessoas que não tem a pretensão de se aposentar por tempo de contribuição ou receber benefícios previdenciários com valor acima de 1 salário mínimo.

Facultativo baixa renda (5%)

O contribuinte facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico em sua própria residência pode contribuir com uma alíquota de 5%, desde que pertencente a uma família de baixa renda.

A lei considera de baixa renda as famílias inscritas no Cadastro Único (CadÚnico) para Programas Sociais do Governo Federal com renda mensal até 2 salários mínimos.

Ou seja, para contribuir com apenas 5%, você deve cumprir os seguintes requisitos:

- Não possui renda própria;

- Dedicação exclusiva ao trabalho doméstico em sua própria residência;

- Pertencer a uma família de baixa renda (com renda até 2 salários mínimos); e

- Possuir cadastro no CadÚnico.

É o caso, por exemplo, das donas de casa das famílias de baixa renda (também chamadas de “do lar”, em algumas regiões).

Considerando o valor do salário mínimo em 2026, o valor da contribuição neste plano deve ser de R$ 81,05 por mês (5% de R$ 1.621,00).

Validação facultativo baixa renda

Para garantir a validade das suas contribuições, você deve solicitar a validação facultativo baixa renda pelo Meu INSS. Para isso, você deve encaminhar para o INSS a sua documentação pessoal com comprovante de residência e CadÚnico.

Basta acessar o Meu INSS e procurar pela opção Validação Facultativo Baixa Renda. Se você ainda não tiver o CadÚnico, deve procurar o CRAS mais próximo para solicitá-lo.

Como pagar as contribuições como contribuinte facultativo?

Agora que você já tem a sua inscrição no INSS e sabe o valor da contribuição, deve emitir e pagar a Guia da Previdência Social (GPS).

Caso você ainda não tenha a inscrição no INSS ou não saiba o número do seu NIT/PIS/PASEP, pode voltar um pouco o texto e ler o tópico sobre inscrição no INSS.

Sistema de Acréscimos Legais (SAL)

Para gerar a sua GPS, você deve acessar o Sistema de Acréscimos Legais (SAL) da Receita Federal. Em seguida, deve usar a opção Contribuintes Filiados a partir de 29/11/1999.

Depois deve escolher a categoria Facultativo e informar o seu número do NIT/PIS/PASEP.

Feito isso, você deve confirmar os seus dados cadastrais. Por fim, você deve informar a competência (mês a que a contribuição se refere), o valor do salário de contribuição e escolher o código e a data de pagamento.

Em relação à data de pagamento, você deve pagar a sua contribuição até o dia 15 do mês seguinte àquele ao qual a contribuição se refere. Por exemplo, se a contribuição é referente ao mês de abril, você deve pagá-la até o dia 15 de maio para evitar multas e juros.

Já os códigos de pagamento disponíveis são os seguintes:

- 1406 – Facultativo Mensal – NIT/PIS/PASEP;

- 1473 – Facultativo – Opção 11% (art. 80 da LC 123/2006) Recolhimento Mensal – NIT/PIS/PASEP; e

- 1929 – Facultativo Baixa Renda – Recolhimento Mensal – NIT/PIS/PASEP.

Assim, a opção por um desses códigos depende do plano pelo qual você pode ou deve contribuir:

- O código 1406 é para o plano normal, com alíquota de 20%;

- O código 1473 é para o plano simplificado, com alíquota de 11%; e

- O código 1929 é para o facultativo baixa renda, com alíquota de 5%.

Já explicamos como funciona cada um desses planos um pouco antes neste texto.

Agora basta gerar a GPS e efetuar o pagamento.

O contribuinte facultativo pode pagar o INSS em atraso?

Essa é uma dúvida muito comum dos contribuintes facultativos e daqueles que pretendem começar a pagar o INSS. Será que o contribuinte facultativo pode pagar o INSS em atraso?

A resposta para essa pergunta depende da situação. Ou seja, há pelo menos 2 situações possíveis onde essa pergunta pode ser importante e, em cada uma delas, a resposta pode ser diferente.

Situação 1: contribuinte não inscrito no INSS como facultativo

Imagine que uma pessoa nunca tenha contribuído com o INSS. Portanto, ao completar a idade mínima, não teve direito a receber uma aposentadoria.

Ou então imagine que esta pessoa já tenha contribuído com o INSS, porém em outra categoria (não como facultativo). Por exemplo, pagou o INSS como empregado durante um tempo, mas não o suficiente para cumprir o tempo de contribuição mínimo da aposentadoria.

Esta pessoa pode pagar contribuições em atraso referentes ao período em que não exerceu atividade remunerada para cumprir os requisitos da aposentadoria? A resposta é não.

Se você nunca pagou o INSS como contribuinte facultativo, não pode recolher as suas contribuições em atraso nesta condição.

Ou seja, as contribuições como facultativo só podem ser feitas a partir da inscrição no INSS como facultativo em diante.

Mas atenção: é possível o recolhimento das contribuições em atraso como contribuinte individual, desde que demonstrado o exercício de atividade remunerada.

No caso dos empregados, nem sequer é necessário pagar as contribuições em atraso para que o tempo de contribuição seja contado. Como a obrigação é do empregador neste caso, o empregado só precisa demonstrar que exerceu a atividade e o INSS é obrigado a contar todo o período.

Ou seja, esta impossibilidade de recolhimento retroativo das contribuições é apenas na qualidade de contribuinte facultativo.

Situação 2: contribuinte já inscrito como facultativo

Agora imagine, por exemplo, que uma pessoa se filiou como contribuinte facultativa e até começou a pagar as suas contribuições.

Porém, depois de um tempo, ela parou de pagar e agora quer saber se pode recolher as contribuições em atraso.

Será que esta pessoa pode pagar as suas contribuições em atraso? A resposta é: depende.

O INSS só permite o recolhimento das contribuições em atraso enquanto o contribuinte facultativo mantém a qualidade de segurado.

E o contribuinte mantém a qualidade de segurado, mesmo sem pagar o INSS, durante o chamado período de graça.

No caso dos contribuintes facultativos, o período de graça é de 6 meses após a cessação das contribuições. Na prática, isto significa que o contribuinte facultativo, após parar de pagar o INSS, só pode pagar o INSS dentro do período de 6 meses.

Exemplo 1

Imagine que uma pessoa tenha se filiado como contribuinte facultativa em abril 2019. Ela seguiu pagando as suas contribuições sem atraso até junho de 2020.

Porém, a partir desse momento, ela parou de pagar o INSS. Em dezembro de 2020, 6 meses depois da última contribuição paga em dia, esta pessoa deseja voltar a pagar as suas contribuições, inclusive aquelas contribuições em atraso.

Como esta pessoa ainda está dentro do período de graça de 6 meses, ela pode recolher todas as suas contribuições em atraso e voltar a contribuir normalmente.

Exemplo 2

Agora imagine que esta mesma pessoa tenha parado de contribuir em junho de 2020, mas só tenha se interessado em voltar a contribuir a partir de abril de 2021.

Neste caso, como já se passaram mais de 6 meses desde o recolhimento da última contribuição com o contribuinte facultativa, esta pessoa não tem mais o direito de recolher as contribuições em atraso.

Como funciona a aposentadoria do contribuinte facultativo?

As regras para a aposentadoria do contribuinte facultativo são as regras gerais aplicáveis a quaisquer contribuintes de outras categorias.

Até porque o período como contribuinte facultativo poderá ser somado às contribuições em outras categorias sem nenhum problema.

Ou seja, o contribuinte facultativo pode somar os períodos contributivos nesta condição com outros períodos como empregado, trabalhador avulso, contribuinte individual ou segurado especial.

Então quais são as regras para aposentadoria do contribuinte facultativo?

As 2 principais regras para a aposentadoria do contribuinte facultativo são a da aposentadoria por idade e a da aposentadoria por tempo de contribuição.

Aposentadoria por idade para contribuintes facultativos

Em relação à aposentadoria por idade, você precisa entender que há as regras atuais, as regras de transição e as regras de direito adquirido.

Todas essas regras são aplicáveis à aposentadoria por idade do contribuinte facultativo.

Requisitos da aposentadoria por idade para contribuintes facultativos

Para se aposentar por idade, o contribuinte facultativo precisa cumprir os seguintes requisitos:

- 65 anos de idade e 20 anos de contribuição, se homem;

- 62 anos de idade e 15 anos de contribuição, se mulher; e

- 180 meses de carência para ambos os sexos.

Estes são os atuais requisitos da aposentadoria por idade, fixados pela reforma da previdência a partir de 13/11/2019.

Porém, a reforma da previdência também criou regras de transição para a aposentadoria por idade:

- Para os homens que começaram a contribuir antes de 13/11/2019, o tempo mínimo de contribuição é de 15 anos (ou seja, somente os homens que começaram a contribuir a partir desta data precisam cumprir os 20 anos de contribuição);

- Em relação às mulheres, a idade mínima aumentou de 60 para 62 anos de forma progressiva: até 2019, a idade mínima era de 60 anos; a partir de 2020, passou a ser de 60 anos e 6 meses; a partir de 2021, 61 anos; a partir de 2022, 61 anos e 6 meses; e desde 2023 é de 62 anos.

Por fim, os contribuintes que cumpriram integralmente os requisitos abaixo antes de 13/11/2019 têm direito adquirido à aposentadoria por idade com base nas regras antigas:

- 65 anos de idade e 180 meses de carência, para os homens; e

- 60 anos de idade e 180 meses de carência, para as mulheres.

Valor da aposentadoria por idade para contribuintes facultativos

O valor da aposentadoria por idade para contribuintes facultativos com base nas regras atuais ou nas regras de transição deve ser equivalente a 60% da média dos seus salários de contribuição a partir de julho de 1994 com acréscimo de 2% para cada ano de contribuição acima de 20 anos no caso dos homens ou de 15 anos no caso das mulheres.

Já o valor da aposentadoria por idade para contribuintes facultativos com base na regras de direito adquirido deve ser equivalente a 70% da média dos 80% maiores salários de contribuição a partir de de julho de 1994 com acréscimo de 1% para cada ano de contribuição.

Aposentadoria por tempo de contribuição para contribuintes facultativos

A reforma da previdência acabou com a aposentadoria por tempo de contribuição a partir de 13/11/2019.

Ou seja, não existe mais aposentadoria por tempo de contribuição para quem começou a contribuir a partir de 13/11/2019.

Todavia, criou regras de transição para aqueles contribuintes que começaram a contribuir antes desta data.

Além disso, aqueles que cumpriram os respectivos requisitos antes da reforma da previdência têm direito adquirido à aposentadoria por tempo de contribuição com base nas regras antigas.

Requisitos da aposentadoria por tempo de contribuição para contribuintes facultativos

Inicialmente, têm direito adquirido à aposentadoria por tempo de contribuição com base nas regras antigas aqueles contribuintes que cumpriram os requisitos abaixo antes da reforma da previdência (13/11/2019):

- 35 anos de contribuição (com 180 meses de carência), se homem; e

- 30 anos de contribuição (com 180 meses de carência), se mulher.

Caso não tenha atingido estes requisitos antes da reforma da previdência, além de preencher os requisitos acima, o contribuinte facultativo precisa preencher os requisitos de alguma das regras de transição abaixo:

- Pedágio de 50%: Cumprir um pedágio de 50% referente ao tempo de contribuição que faltava para cumprir o tempo mínimo de contribuição na data da reforma (13/11/2019), desde que você estivesse a menos de 2 anos de cumprir estes requisitos na data da reforma;

- Pedágio de 100%: Cumprir um pedágio de 100% referente ao tempo de contribuição que faltava para cumprir o tempo mínimo de contribuição na data da reforma (13/11/2019) e atingir uma idade de 60 anos (se homem) ou 57 anos (se mulher);

- Idade mínima progressiva: Atingir 61 anos com acréscimo de 6 meses por ano a partir de 2020 até alcançar 65 anos em 2027 (se homem) ou 56 anos com acréscimo de 6 meses por ano a partir de 2020 até alcançar 62 anos em 2031 (se mulher); ou

- Por pontos: Somar 96 pontos com acréscimo de 1 ponto por ano até alcançar 105 pontos em 2028 (se homem) ou 86 pontos com acréscimo de 1 ponto por ano até alcançar 100 pontos em 2033 (se mulher).

Valor da aposentadoria por tempo de contribuição para contribuintes facultativos

O valor da aposentadoria por tempo de contribuição para contribuintes facultativos vai depender da regra de transição com base na qual foi concedida:

- Se concedida com base na regra do pedágio de 50%, deve ser equivalente à média dos salários de contribuição a partir de julho de 1994 multiplicada pelo fator previdenciário;

- Já se concedida com base na regra do pedágio de 100%, deve ser equivalente à média dos salários de contribuição a partir de julho de 1994 (sem nenhum fator de redução);

- E se concedida com base nas regras da idade mínima progressiva e dos pontos, deve ser equivalente a 60% da média dos seus salários de contribuição a partir de julho de 1994 com acréscimo de 2% para cada ano de contribuição acima de 20 anos no caso dos homens ou de 15 anos no caso das mulheres.

Por fim, caso concedida com base nas regras de direito adquirido, deve ser equivalente à média dos 80% maiores salários de contribuição a partir de julho de 1994 multiplicada pelo fator previdenciário.

Para “fugir” do fator previdenciário com base nas regras antigas, o contribuinte facultativo precisa ter atingido o fator 85/95 até 2018 ou 86/96 até 2019.

Período de graça para o contribuinte facultativo

Como explicamos, o segredo para saber se você pode recolher as suas contribuições em atraso é identificar se você ainda está dentro do período de graça.

Além disso, enquanto estiver dentro do período de graça, você ainda tem direito aos benefícios do INSS mesmo sem pagar as contribuições.

Por exemplo, pode receber auxílio-doença ou deixar uma pensão por morte para seus dependentes.

E, no caso dos contribuintes facultativos, a legislação previdenciária diz que o período de graça é de 6 meses após a última contribuição.

Porém, por conta da regra de contagem, esse período acaba sendo de 6 meses + 45 dias. Ou seja, acaba sendo por 7 meses e 15 dias.

Contagem do período de graça do contribuinte facultativo

O período de graça do contribuinte facultativo é de 6 meses. Porém, a perda da qualidade de segurado só ocorre no dia seguinte ao término do prazo para recolhimento da contribuição referente ao mês posterior ao final do período de graça.

É um pouco confuso, mas não é tão difícil de entender.

Imagine que a última contribuição de um contribuinte facultativo tenha sido em janeiro de 2021. Como o seu período de graça é de 6 meses, significa que vai durar até julho de 2021 (fevereiro, março, abril, maio, junho e julho).

O mês imediatamente posterior é agosto de 2021. E o prazo para o pagamento da contribuição referente a este mês acaba no dia 15 de setembro 2021 (o prazo é sempre o dia 15 do mês seguinte).

Na prática, portanto, o período de graça dessa pessoa só vai acabar no dia 15 de setembro de 2021. Ou seja, 7 meses e 15 dias depois da última contribuição.

Quais os direitos do contribuinte facultativo?

Ao se tornar contribuinte facultativo, você garante o direito ao recebimento de praticamente todos os benefícios do INSS. Obviamente, você deve cumprir os demais requisitos de cada benefício para garantir o direito ao seu recebimento.

Além disso, se você optar pelo plano simplificado (11%) ou pela contribuição como facultativo baixa renda (5%), vai abrir mão de alguns direitos.

Plano normal (20%)

Ao contribuir pelo plano normal, o contribuinte facultativo garante os seguintes direitos:

- Aposentadoria por idade;

- Aposentadoria por tempo de contribuição;

- Auxílio-doença (benefício por incapacidade temporária);

- Aposentadoria por invalidez (benefício por incapacidade permanente);

- Pensão por morte;

- Salário-maternidade; e

- Auxílio-reclusão.

Vale repetir: além de contribuir como facultativo, você precisa cumprir os demais requisitos para ter direito ao benefício.

Por exemplo, os benefícios por incapacidade exigem uma carência mínima de 12 meses na maioria dos casos. Portanto, a não ser que você se enquadre em alguma exceção, só vai ter direito ao auxílio-doença se a sua incapacidade for após 12 meses de contribuição como facultativo.

Além disso, ao contribuir pelo plano normal com a alíquota de 20%, você garante que os seus benefícios sejam calculados a partir da média dos seus salários de contribuição.

Dessa forma, quanto maior for o valor das suas contribuições, maior será o valor do seu benefício.

Por fim, uma última informação importante: o contribuinte facultativo não tem direito ao auxílio-acidente. Infelizmente, a legislação previdenciária optou por excluí-lo deste benefício.

Plano simplificado (11%) ou facultativo baixa renda (5%)

Se optar pelo plano simplificado (11%) ou pela contribuição como facultativo baixa renda (5%), você abre mão do direito ao recebimento da aposentadoria por tempo de contribuição.

Ou seja, você continua tendo direito a todos os demais benefícios previdenciários com exceção da aposentadoria por tempo de contribuição. Assim, só poderá se aposentar por idade.

Além disso, a opção por estes planos também impede o recebimento de benefícios com valor acima do salário mínimo. Ou seja, o teto do INSS nestes casos é 1 salário mínimo.

Mas atenção: se, no futuro, você se arrepender de contribuir por estes planos e quiser ter direito à aposentadoria por tempo de contribuição ou com valor acima do salário mínimo, é possível o recolhimento da “diferença” em atraso.

Entretanto, não saia pagando contribuições em atraso sem ter certeza absoluta de que esta é a melhor opção para o seu caso. Aliás, um planejamento previdenciário pode ajudá-lo nesta decisão.

Vale a pena pagar o INSS como contribuinte facultativo?

Se você não exerce atividade remunerada, vale sim a pena pagar o INSS como contribuinte facultativo.

O valor da sua contribuição vai depender da sua situação previdenciária e das suas condições financeiras. Mas a própria legislação permite contribuições com valores menores.

Se você for uma pessoa de baixa renda, por exemplo, pode contribuir com apenas R$ 81,05 por mês no ano de 2026 (5% do salário mínimo).

E ao pagar o INSS como contribuinte facultativo, você se torna segurado do INSS mesmo sem exercer atividade remunerada.

Dessa forma, pode garantir uma aposentadoria por idade ou até mesmo por tempo de contribuição no futuro.

Além disso, também pode receber um auxílio-doença em caso de incapacidade ou deixar uma pensão por morte para os seus dependentes em caso de óbito, entre outros benefícios do INSS.

Caso você tenha alguma dúvida sobre as vantagens de contribuir como facultativo, um advogado especialista em INSS pode ajudá-lo.

Conclusão

O contribuinte facultativo é aquela pessoa com mais de 16 anos que não exerce atividade remunerada, mas paga o INSS para ter direito aos seus benefícios previdenciários.

Pagar o INSS como contribuinte facultativo pode ser útil para quem precisa completar o tempo de contribuição ou deseja melhorar a sua aposentadoria.

Além disso, também pode significar uma proteção para o próprio contribuinte ou para seus dependentes em caso de doença, invalidez ou morte.

Há pelo menos 3 opções de pagamento para o contribuinte facultativo:

- Plano normal (20%);

- Plano simplificado (11%);

- Facultativo baixa renda (5%).

E você precisa ter muito cuidado antes de optar por algum dos planos acima, bem como para definir o valor sobre o qual pretende contribuir com o INSS.

Tais decisões são extremamente importantes, pois devem refletir na sua aposentadoria.

Por isso, um excelente caminho para os contribuintes facultativos é procurar um especialista em INSS para uma consulta ou planejamento previdenciário.

Caso tenha interesse, o nosso escritório está à disposição para ajudar!