Pensão por morte é um benefício do INSS que garante proteção financeira aos dependentes do segurado após o falecimento. Em muitos casos, ela representa a principal fonte de renda da família e, por isso, tem um papel essencial na manutenção da segurança e da estabilidade dos dependentes.

No entanto, apesar de ser um direito previsto em lei, a concessão da pensão por morte depende do cumprimento de requisitos específicos. A qualidade de segurado, o período de graça, a existência de dependência econômica e a ordem de prioridade entre os dependentes são pontos que fazem toda a diferença no reconhecimento do benefício.

Além disso, as regras da pensão por morte mudaram ao longo dos anos, especialmente após a reforma da previdência. Por esse motivo, nem sempre o valor concedido ou a duração do benefício correspondem às expectativas da família, o que exige uma análise cuidadosa do caso concreto.

O que é a pensão por morte?

A pensão por morte é um benefício previdenciário pago pelo INSS aos dependentes do segurado que falece, com o objetivo de substituir a renda que sustentava a família. Em outras palavras, trata-se de uma proteção financeira criada para reduzir o impacto econômico causado pela perda do provedor.

De modo geral, têm direito à pensão o cônjuge, o companheiro, os filhos e, em algumas situações, outros dependentes previstos em lei.

No entanto, o reconhecimento do benefício não é automático. Ele depende, por exemplo, da comprovação da qualidade de segurado do falecido e da existência de dependência econômica, conforme o caso.

Além disso, o valor e a duração da pensão por morte variam. Esses fatores são influenciados por elementos como a data do óbito, o tipo de vínculo com o segurado e as regras previdenciárias aplicáveis naquele momento. Por isso, pequenas diferenças no histórico contributivo podem gerar resultados bem distintos.

Quem tem direito a deixar uma pensão por morte?

Antes de entender quem tem direito a receber este benefício, você precisa compreender quem tem direito a deixar uma pensão por morte.

Essa é uma preocupação de muitos pais e mães de família: será que vou deixar uma pensão para meu cônjuge ou para meus filhos? Realmente, é algo com o que todos devem ser preocupar.

Afinal, além da dor de perder uma pessoa querida, o falecimento de um familiar pode desestruturar uma família inteira.

Principalmente quando esta pessoa é a responsável (ou uma das responsáveis) pelo sustento da casa.

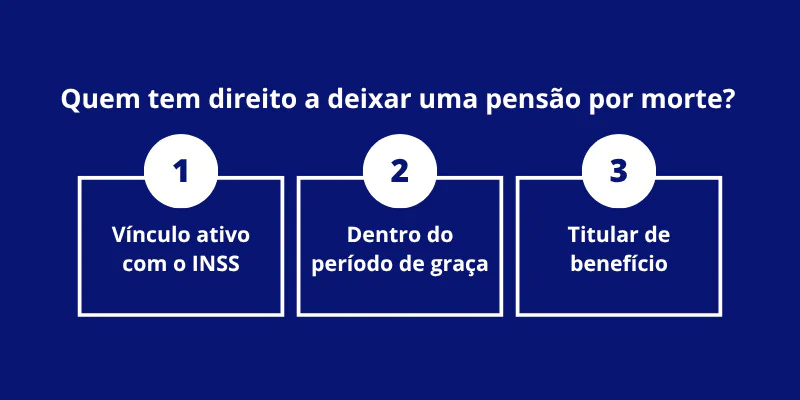

Então, para ser bem direto: para ter o direito de deixar uma pensão por morte, você precisa ser segurado do INSS. Mas o que isto significa? Significa que você precisa:

- Ter um vínculo ativo com o INSS;

- Estar dentro do período de graça; ou

- Ser titular de algum benefício previdenciário, exceto auxílio-acidente.

Se você se enquadra em algumas dessas situações, provavelmente tem direito a deixar uma pensão por morte para os seus dependentes.

A seguir, cada uma dessas hipóteses será analisada de forma mais detalhada, com destaque para os critérios exigidos pelo INSS.

Vínculo ativo com o INSS

Em geral, toda pessoa que trabalha ou paga o INSS tem um vínculo ativo com o INSS. Portanto, toda pessoa que trabalha ou paga o INSS é segurada do INSS e tem direito a deixar uma pensão por morte.

Estas pessoas que trabalham ou pagam o INSS podem ser classificadas da seguinte forma:

1. Empregados urbanos, rurais ou domésticos

Normalmente, são os trabalhadores com carteira assinada.

Ou seja, aquelas pessoas que prestam serviços para uma pessoa jurídica ou física com vínculo de emprego.

Se o trabalho é prestado em meio urbano, o empregado é urbano.

Se é prestado em meio rural, o empregado é rural.

Por fim, se é prestado em ambiente doméstico, o empregado é doméstico.

E o empregado sem carteira assinada?

Imagine que uma mulher trabalhe como doméstica há mais de 10 anos sem carteira assinada e vem a falecer. Será que esta mulher pode deixar uma pensão por morte para seus filhos?

A resposta é sim! É possível.

Poucas pessoas sabem, mas os empregados sem carteira assinada também podem deixar pensão por morte. Porém, é uma situação um pouco mais complicada.

Neste caso, o dependente do falecido vai precisar comprovar o vínculo de emprego desta pessoa por meio de uma ação trabalhista.

Em seguida, deve apresentar a sentença trabalhista e todas as demais provas que possuir do vínculo de emprego ao INSS.

2. Trabalhadores avulsos

Os trabalhadores avulsos são aqueles que prestam serviços para uma ou mais empresas sem vínculo de emprego e com intermédio de um sindicato ou órgão gestor de mão de obra.

Esta situação é bem comum para carregadores de bagagem em portos, guindasteiros, ensacadores de café, amarradores e vigilantes de embarcações e outros.

3. Segurados especiais

Os segurados especiais são os pequenos produtores rurais. Ou seja, aqueles que trabalham no campo em regime de economia individual ou familiar. E fazem da atividade rural seu meio de vida.

Além dos pequenos produtores rurais, a lei também considera segurados especiais os indígenas, os pescadores artesanais, os extrativistas vegetais e os seringueiros.

Estes segurados são chamados de “especiais” porque não precisam pagar o INSS.

Para que seus dependentes tenham direito a receber a pensão por morte, só precisam provar o exercício da atividade rural no momento do óbito.

4. Contribuintes individuais

Os contribuintes individuais são aqueles que trabalham por conta própria.

Ou seja, são os profissionais autônomos, os profissionais liberais, os empresários e os prestadores de serviço.

Ao contrário do que muitos pensam, os trabalhadores autônomos são segurados obrigatórios do INSS.

Ou seja, são obrigados a pagar o INSS.

Porém, por diversas questões, muitos autônomos simplesmente não pagam o INSS.

Ao deixarem de contribuir com o INSS, estes trabalhadores acabam excluindo seus dependentes do direito ao recebimento de uma pensão por morte.

5. Contribuintes facultativos

Por fim, os contribuintes facultativos são aquelas pessoas que não exercem nenhuma atividade remunerada, mas pagam o INSS por conta própria.

Estas pessoas também são seguradas do INSS e podem deixar uma pensão por morte para seus dependentes.

Período de graça

Como você viu, a primeira situação em que a pessoa pode deixar uma pensão por morte é quando ela possui um vínculo ativo com o INSS.

E se a pessoa perder o vínculo com o INSS antes do falecimento?

Por exemplo, imagine que um empregado tenha sido demitido de uma empresa e, meses depois, venha a falecer. Será que seus filhos têm alguma chance de receber uma pensão por morte?

A resposta é sim! Mas vai depender do período de graça deste trabalhador.

Após perder o vínculo com o INSS, os trabalhadores ainda mantêm a qualidade de segurado por um tempo.

Este tempo a mais de proteção do INSS é chamado de período de graça. É uma forma de oferecer uma garantia a mais para os trabalhadores que perdem sua fonte de renda.

Ou seja, se um segurado do INSS vem a falecer dentro do período de graça, seus dependentes podem receber a pensão por morte mesmo que ele já não esteja mais contribuindo com o INSS.

Mas quanto tempo dura o período de graça? Isto depende de cada caso. Na prática, o período de graça pode variar de 3 a 36 meses.

Tudo vai depender do tipo de segurado e das condições de cada trabalhador. Vou explicar cada uma das situações possíveis.

1. Segurado incorporado às Forças Armadas

O segurado incorporado às Forças Armadas para prestar serviço militar tem 3 meses de período de graça após o licenciamento.

2. Segurado facultativo

Para os contribuintes facultativos, o período de graça é de 6 meses.

Como não são segurados obrigatórios do INSS, a lei preferiu dar um prazo menor de período de graça para estes contribuintes.

3. Segurado com doença de segregação compulsória

O segurado acometido de doença de segregação compulsória tem 12 meses de período de graça após cessar a segregação.

A doença de segregação compulsória é aquela que exige um afastamento obrigatório do convívio social por ser altamente contagiosa.

É o caso, por exemplo, da hanseníase e da tuberculose.

4. Segurado retido ou recluso

O segurado retido ou recluso tem 12 meses de período de graça após obter a sua liberdade.

5. Demais segurados (regra geral)

Por fim, os demais segurados do INSS também têm pelo menos 12 meses de período de graça.

Mas este período pode aumentar para 24 ou até mesmo para 36 meses em alguns casos.

Esta regra vale para os segurados empregados, trabalhadores avulsos, segurados especiais e contribuintes individuais.

A partir do momento em que param contribuir com o INSS, estes segurados ainda mantêm a qualidade de segurado por pelo menos mais 12 meses.

Se possuírem mais de 120 contribuições sem interrupção para o INSS, este período de graça ainda aumenta para 24 meses.

Por fim, se estes segurados tiverem como comprovar a situação de desemprego involuntário, o período de graça ainda pode aumentar para 36 meses.

Titular de benefício previdenciário

Por fim, quem recebe um benefício previdenciário, com exceção do auxílio-acidente, também é segurado do INSS.

É o caso dos titulares de aposentadorias e benefícios por incapacidade:

- Aposentadoria por idade, tempo de contribuição ou especial;

- Aposentadoria por invalidez ou auxílio-doença.

Portanto, o segurado do INSS que recebe um destes benefícios e vem a falecer tem direito a deixar uma pensão por morte para os seus dependentes.

Titular de BPC/LOAS deixa pensão por morte?

Como regra, o titular de BPC/LOAS não tem direito a deixar a pensão por morte.

Isto ocorre porque o BPC/LOAS é um benefício assistencial que não depende de contribuições para o INSS, mas das condições pessoais do seu titular.

Portanto, se o titular do BPC/LOAS vem a falecer, o benefício deixa de ser pago. A princípio, os seus dependentes não têm nenhum direito.

Mas atenção: há uma situação específica que os dependentes do titular do BPC/LOAS podem receber uma pensão por morte.

Em alguns casos, o titular do BPC/LOAS completa os requisitos para receber uma aposentadoria, mas não dá entrada em seu pedido por desconhecimento ou por já estar “satisfeito” com o BPC/LOAS.

Nestas situações, se o dependente do titular do BPC/LOAS provar ao INSS que o falecido também tinha direito a uma aposentadoria, ele pode receber a pensão por morte.

Claro que isto vai depender de uma análise muito cuidadosa de cada caso.

Quem tem direito a receber uma pensão por morte?

Agora você já sabe quem tem direito a deixar uma pensão por morte.

Mas quem tem direito a recebê-la? São os dependentes do segurado.

Ou seja, os dependentes do segurado têm direito a receber a pensão por morte.

Para a legislação previdenciária, os dependentes são os familiares do segurado que precisavam dele para se sustentar.

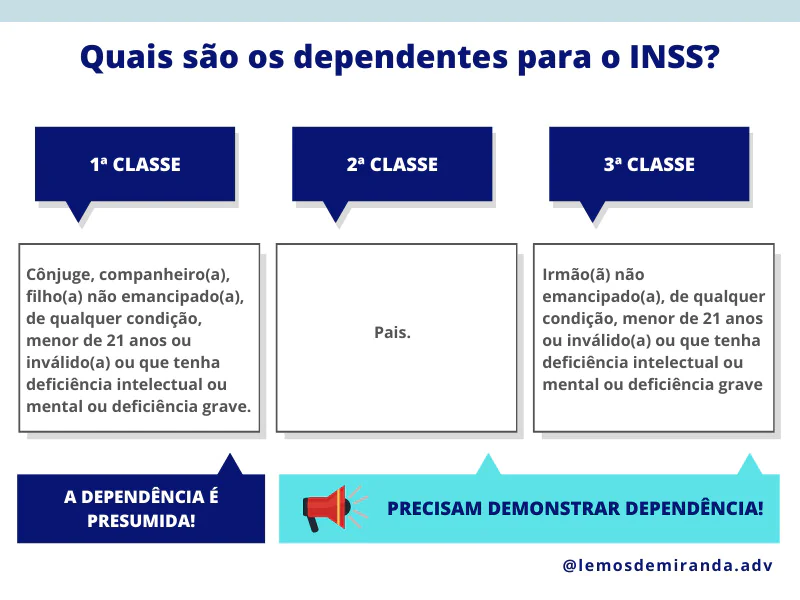

A própria legislação previdenciária também estabelece uma “escala de prioridade” entre estes dependentes.

Assim, alguns dependentes só têm direito a receber a pensão por morte se não existir outro dependente com prioridade maior.

A esta escala de prioridade a legislação previdenciária dá o nome de classes.

Além disso, os dependentes das classes mais prioritárias não precisam comprovar a dependência econômica.

Para eles, a dependência é presumida. Já os dependentes de classes mais “inferiores” precisam demonstrar por meio de documentos que dependiam economicamente do falecido.

Vou explicar cada uma destas classes separadamente para ficar mais claro.

1ª classe: cônjuge, companheiro(a) e filhos

Na 1ª classe, estão os dependentes mais diretos do falecido. Ou seja:

- Cônjuge;

- Companheiro ou companheira em qualquer união estável (heteroafetiva ou homoafetiva);

- Filhos não emancipados com menos de 21 anos ou inválidos (com deficiência física ou mental grave).

Os dependentes desta classe tem prioridade sobre todos os outros. E não precisam demonstrar a dependência econômica. Na verdade, há presunção de dependência.

Se tiver qualquer pessoa na 1ª classe, ninguém da 2ª ou da 3ª classe vai ter direito à pensão por morte. Se houver mais de uma pessoa nesta classe, a pensão vai ser dividida igualmente entre todos.

E os menores tutelados ou enteados?

Os menores tutelados ou enteados são equiparados aos filhos pela legislação previdenciária.

Portanto, também integram a 1ª classe e têm direito à pensão por morte com prioridade em relação às demais classes.

Porém, ao contrário dos filhos, os menores tutelados ou enteados precisam demonstrar a dependência econômica em relação ao falecido.

Ou seja, a dependência não é presumida.

Imagine, por exemplo, um padrasto que paga a escola particular e o plano de saúde de um enteado. Neste caso, é evidente a dependência econômica e esta criança pode receber a pensão por morte.

2ª classe: pais

Na segunda classe, estão os pais do falecido.

Caso não haja ninguém na 1ª classe, estes dependentes da 2ª classe podem ter direito à pensão por morte.

Porém, vão precisar demonstrar a real dependência econômica do segurado.

Ou seja, a dependência econômica dos pais não é presumida.

Portanto, os pais só têm direito ao recebimento da pensão por morte se não tiver ninguém da 1ª classe para recebê-la e se demonstrarem que dependiam economicamente do filho falecido.

Para demonstrar a dependência econômica, os pais precisam apresentar algumas provas ao INSS.

Por exemplo, comprovantes de que o filho pagava suas contas ou uma “mesada”; ou que morava junto e contribuía com as compras da casa. Na prática, isto vai depender da realidade de cada caso.

3ª classe: irmãos

Por fim, estão na 3ª classe os irmãos não emancipados com menos de 21 anos ou inválidos (com deficiência física ou mental grave).

Vale repetir para ficar claro: os irmãos só têm direito a receber a pensão por morte se não houver ninguém da 1ª ou da 2ª classe para recebê-la.

Além disso, estes irmãos também vão precisar comprovar a dependência econômica em relação ao falecido.

Ou seja, a dependência também não é presumida e a regra é bem parecida com a dos dependentes da 2ª classe.

Qual o valor da pensão por morte?

O valor da pensão por morte sofreu alterações relevantes com a reforma da previdência. No entanto, essas mudanças não se aplicam a todos os casos.

As regras atuais valem apenas quando o falecimento do segurado ocorreu a partir de 13/11/2019, data de entrada em vigor da reforma. Nesses casos, o cálculo do benefício segue os critérios introduzidos pela nova legislação.

Por outro lado, se o óbito ocorreu antes da reforma, permanecem aplicáveis as regras anteriores, em razão do direito adquirido dos dependentes. Isso pode resultar em valores e critérios de cálculo distintos.

Por essa razão, para compreender corretamente o valor da pensão por morte, é essencial analisar a data do óbito e a regra aplicável ao caso concreto.

Valor da pensão por morte co base nas regras anteriores à reforma da previdência (direito adquirido)

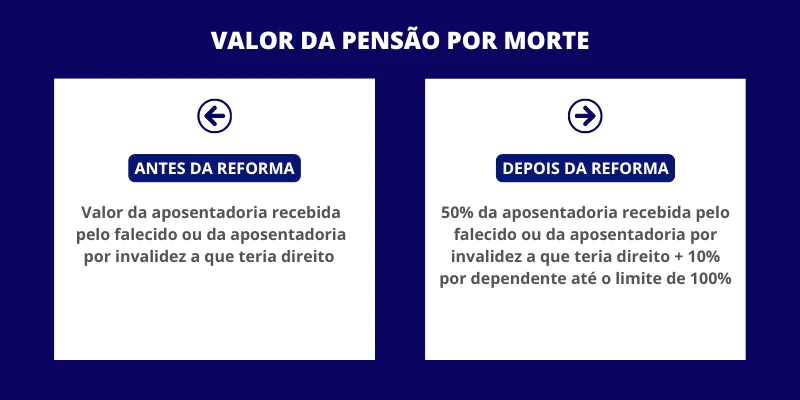

Com base nas regras anteriores à reforma da previdência (direito adquirido), há 2 possibilidades de cálculo para a pensão por morte:

- Se o falecido recebia um benefício previdenciário, o valor da pensão por morte seria igual ao valor do seu benefício; e

- Nos demais casos, o valor da pensão por morte seria igual ao valor da aposentadoria por invalidez a que ele poderia ter direito antes de falecer.

Na primeira hipótese, o cálculo é direto.

Quando o segurado já recebe um benefício previdenciário, o valor da pensão por morte corresponde exatamente ao valor desse benefício, sem aplicação de redutores.

Assim, basta identificar o valor pago ao segurado em vida para se chegar ao valor da pensão. Por exemplo, se o benefício era de R$ 3.000,00, a pensão por morte também será de R$ 3.000,00.

Já na segunda hipótese, o cálculo exige uma apuração prévia.

Nesse caso, é necessário calcular o valor da aposentadoria por invalidez a que o segurado teria direito na data do óbito, pois é esse valor que servirá de base para a pensão.

De acordo com as regras anteriores à reforma da previdência, a aposentadoria por invalidez é calculada com base na média dos 80% maiores salários de contribuição, apurados desde julho de 1994.

Ou seja, excluem-se os 20% menores salários de contribuição e realiza-se a média dos valores restantes.

Essas regras, no entanto, aplicam-se apenas aos casos protegidos pelo direito adquirido, pois o cálculo da pensão por morte passou por alterações relevantes após a reforma da previdência.

Valor da pensão por morte depois da reforma da previdência (13/11/2019)

Após a reforma da previdência, o valor da pensão por morte será equivalente a uma “cota familiar” de 50% do valor da aposentadoria recebida pelo falecido ou da aposentadoria por invalidez a que teria direito.

Esta cota é acrescida de 10% por dependente até o limite de 100%. Ou seja, se há:

- 1 dependente, a cota será 60%;

- 2 dependentes, a cota será 70%;

- 3 dependentes, a cota será 80%;

- 4 dependentes, a cota será 90%; e

- 5 dependentes, a cota será 100%.

Por exemplo, imagine que um homem recebia uma aposentadoria de R$ 3.000,00, vem a falecer e deixa apenas a esposa como dependente.

Esta esposa vai receber apenas 60% do valor daquela aposentadoria. Ou seja, R$ 1.800,00.

Na prática, esta cota somente será de 100% no caso de uma esposa com pelo menos 4 filhos com menos de 21 anos, por exemplo. Porque, neste caso, serão cinco dependentes.

Para os dependentes de segurados não aposentados, as mudanças foram ainda maiores.

É que as novas regras da aposentadoria por invalidez também mudaram bastante.

E como o cálculo da pensão por morte deve ser feito com base no valor da aposentadoria por invalidez, também o valor da pensão por morte acabou sendo afetado.

Agora o valor da aposentadoria por invalidez é equivalente a 60% da média de todos os salários de contribuição do segurado a partir de julho de 1994, com acréscimo de 2% para cada ano acima de 20 anos de contribuição para os homens ou 15 anos para as mulheres.

E o valor da pensão por morte será equivalente a 50% deste resultado com acréscimo de 10% por dependente.

E se um dos dependentes sair da pensão por morte?

Por fim, quando um dependente sai da pensão por morte, o valor da cota familiar também diminui.

Por exemplo, imagine que a pensão por morte seja paga a um cônjuge e a um filho menor.

Neste caso, a cota familiar será de 70% (50% + 20%).

Ao completar 21 anos, o filho menor perde direito ao benefício.

Então a cota vai diminuir para 60%.

Quando a pensão por morte começa a ser paga?

A pensão por morte pode ser paga a partir da data:

- Do óbito;

- Do requerimento ao INSS; ou

- Da decisão judicial, no caso de morte presumida.

Isto vai depender do tipo de dependente e da data de entrada do requerimento.

Quando a pensão por morte começa a ser paga a partir da data do óbito?

Não existe um prazo para pedir a pensão por morte.

Na realidade, os dependentes podem solicitá-la a qualquer tempo.

Contudo, se o pedido é feito dentro de 90 dias a contar da morte, a pensão por morte começa a ser paga a partir da data do óbito.

No caso dos filhos menores, este prazo é de 180 dias.

Por exemplo, imagine que um homem tenha falecido no dia 01/01/2021.

Se a sua esposa tiver feito o pedido de pensão por morte no dia 01/03/2021, o INSS vai pagá-lo desde a data do óbito.

Ou seja, ao receber a primeira parcela da pensão, esta dependente também vai receber as parcelas “em atraso” referentes aos meses anteriores ao seu pedido.

Então é muito importante ficar atento a este prazo.

Eu sei que o momento da perda de um familiar é muito difícil.

Mas a pensão por morte é uma forma de diminuir um pouco um dos impactos deste falecimento, em relação ao sustento da família.

Portanto, é melhor você buscar os seus direitos desde logo.

Caso você não esteja pronto para enfrentar a burocracia do INSS, um especialista pode ajudá-lo e cuidar de tudo para você.

Quando a pensão por morte começa a ser paga a partir da data do requerimento ao INSS?

Como eu disse, não há um prazo para pedir a pensão por morte.

Você pode pedi-la a qualquer tempo.

Porém, se você perder o prazo de 90 ou 180 dias para dar entrada no pedido, o benefício só vai começar a ser pago a partir da data de entrada do requerimento.

Ou seja, você pode perder muito dinheiro se deixar este prazo passar. Imagine, por exemplo, que uma esposa tenha direito a uma pensão por morte no valor de R$ 2.000,00.

Porém, ela só deixou para apresentar o pedido ao INSS 7 meses depois da morte do marido.

Como ela perdeu o prazo de 90 dias, a pensão por morte só vai começar a ser paga a partir da data de entrada do requerimento. Ou seja, as sete primeiras parcelas estão perdidas.

No total, o prejuízo será de R$ 14.000,00.

Portanto, vou repetir mais uma vez: fique atento ao prazo de 90 ou 180 dias.

Pensão por morte para menores de 16 anos

A pensão por morte para menores de 16 anos possui regras específicas quanto ao prazo de requerimento. Atualmente, o pedido deve ser apresentado em até 180 dias para que o benefício seja pago desde a data do óbito.

Até 2019, entretanto, o tratamento era diferente. Para crianças e adolescentes, o prazo não começava a correr imediatamente, mas apenas a partir do momento em que completavam 16 anos. Essa lógica considerava que o menor não tem capacidade para requerer o benefício por conta própria, dependendo da atuação de um responsável legal.

Nesse cenário anterior, caso o responsável não apresentasse o pedido no momento oportuno, o menor não era prejudicado. Assim, mesmo que o requerimento fosse feito anos depois, era possível receber os valores desde a data do falecimento do segurado.

Com a mudança introduzida a partir de 2019, a perda do prazo de 180 dias limita o pagamento da pensão por morte. Nesses casos, o benefício passa a ser devido apenas a partir da data do requerimento, sem o pagamento dos valores retroativos.

Porém, a nova regra pode ser considerada inconstitucional por violar princípios constitucionais de proteção integral à criança e ao adolescente, especialmente quando a perda do prazo decorre da omissão do responsável legal.

Por esse motivo, existem discussões judiciais em curso buscando assegurar o pagamento da pensão por morte desde a data do óbito para crianças e adolescentes, mesmo quando o requerimento é apresentado fora do prazo administrativo.

Quando a pensão por morte começa a ser paga a partir da data da decisão judicial?

Por fim, a lei estabelece que a pensão deve ser paga a contar da decisão judicial, no caso da morte presumida.

A morte presumida acontece quando a pessoa desaparece do seu domicílio e ninguém tem notícias do seu paradeiro.

Neste caso, é necessário entrar com uma ação judicial para que a morte seja reconhecida.

E a pensão morte, caso devida para algum dependente, será paga a contar desta decisão judicial.

Qual a duração da pensão por morte?

Muitas pessoas pensam que a pensão por morte é para a vida toda.

Em alguns casos, isto até é verdade. Porém, nem sempre é assim.

Na realidade, a duração da pensão por morte depende de vários fatores:

- Qual dependente você é;

- Tempo de contribuição do segurado falecido; e

- Tempo de relacionamento, no caso de cônjuge ou companheiro(a).

Pensão por morte para cônjuge ou companheiro(a)

A pensão por morte para cônjuge ou companheiro(a) tem regras bem específicas quanto à sua duração. Em primeiro lugar, você deve verificar se:

- O falecido tinha pelo menos 18 contribuições mensais; e

- O casamento ou união estável tinha pelo menos dois anos.

Caso estes dois requisitos não sejam cumpridos, a pensão por morte vai durar apenas 4 meses.

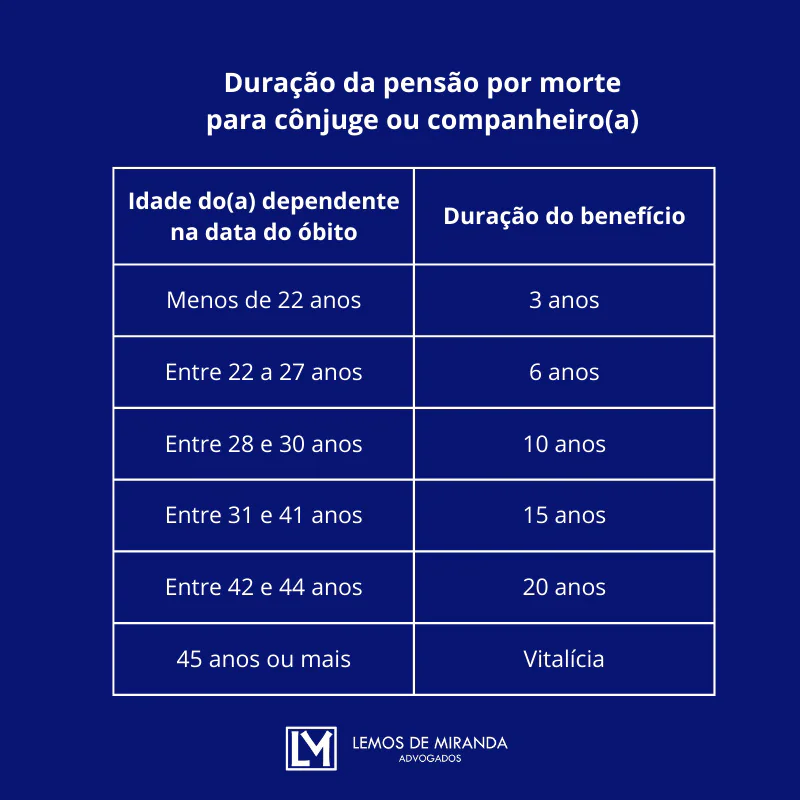

Caso ambos os requisitos sejam preenchidos, a duração da pensão por morte vai depender da idade do cônjuge ou companheiro sobrevivente.

Dessa forma, a duração do benefício para o cônjuge ou companheiro(a) será de:

- 3 anos para dependente com menos de 22 de idade;

- 6 anos para dependente com idade entre 22 e 27 anos;

- 10 anos para dependente com idade entre 28 e 30 anos

- 15 anos para dependente com idade entre 31 e 41 anos;

- 20 anos para dependente com idade entre 42 e 44 anos; e

- Vitalícia para dependente com 45 anos de idade ou mais.

Estas são as regras atuais, aplicáveis aos benefícios concedidos a partir de 01/01/2021.

Antigamente, não era assim.

Houve um tempo, por exemplo, em que a pensão por morte era sempre vitalícia.

Por isso, há vários casos de cônjuges que começaram a receber a pensão por morte bem jovens e o benefício dura a vida inteira.

Pensão por morte para filhos e irmãos

Filhos e irmãos não emancipados com menos de 21 anos ou inválidos (com alguma deficiência física ou mental grave) podem ter direito à pensão por morte.

No caso dos irmãos, o benefício só é devido se não houver ninguém da 1ª ou 2ª classe para recebê-lo e for demonstrada a dependência econômica.

Se a pensão por morte for paga por causa da idade, ela vai cessar assim que este filho ou irmão completar 21 anos. E esta idade não se prorroga, mesmo que esta pessoa esteja na faculdade.

Porém, se este filho ou irmão tiver alguma deficiência grave, o benefício vai durar enquanto persistir a invalidez. Ou seja, não tem uma restrição de idade.

Demais casos

Nos demais casos, a pensão por morte é vitalícia.

Ou seja, só vai cessar com a morte do pensionista.

Posso acumular a pensão por morte com outros benefícios?

Esta é uma das dúvidas mais comuns dos pensionistas.

Quem já recebe uma pensão por morte pode receber outro benefício previdenciário?

Por exemplo, pode se aposentar e continuar recebendo a pensão por morte?

A resposta é sim.

A acumulação é possível nos seguintes casos:

- Pensão por morte do INSS com outra de Regime Próprio de Previdência Social (servidores públicos) ou de militares;

- Pensão por morte com aposentadoria ou benefício por incapacidade (aposentadoria por invalidez, auxilio-doença e auxílio-acidente); e

- Pensões por morte de segurados diferentes (por exemplo, uma do pai e outra da mãe).

Porém, não é possível acumular duas pensões por morte de cônjuges pelo INSS.

Por exemplo, se uma mulher recebe uma pensão por morte do seu cônjuge falecido e casa novamente, ela não perde a sua pensão por morte.

Contudo, se este segundo cônjuge vem a falecer, ela não pode receber pensão por morte dos dois cônjuges. Vai precisar optar pela mais vantajosa.

Cálculo do benefício em caso de acumulação

Como eu disse, a acumulação é possível em vários casos.

Porém, a reforma da previdência criou algumas regras de cálculos diferentes para estes casos.

Ao receber dois benefícios, você precisa ver qual é o de maior valor e o de menor valor.

Não haverá nenhum prejuízo em relação ao de maior valor. Ou seja, você vai recebê-lo integralmente.

Mas o benefício de menor valor será recebido de forma “parcial”, segundo as seguintes faixas:

- 100% do valor referente a um salário mínimo;

- 60% do que exceder um salário mínimo até o limite de dois salários mínimos;

- 40% do que exceder dois salários mínimos até o limite de três salários mínimos;

- 20% do que exceder três salários mínimos até o limite de quatro salários mínimos; e

- 10% do que exceder a quatro salários mínimos;

Vou dar um exemplo para ficar mais claro.

Exemplo

Imagine que uma pessoa receba uma pensão por morte no valor de R$ 2.000,00.

Agora imagine que ela cumpriu todos os requisitos para receber uma aposentadoria por idade no valor de R$ 4.000,00. Ela pode receber os 2 benefícios sem problemas.

Porém, ela deve identificar o benefício de menor valor porque o INSS vai recalculá-lo.

No caso, o benefício de menor valor é a pensão por morte de R$ 2.000,00.

Como calcular a redução nesse exemplo?

Após identificar o benefício menor, ela deve dividi-lo por “faixas” de salário mínimo.

Em 2026, o valor do salário mínimo é R$ 1.621,00. Portanto, ela deve dividi-lo em duas faixas.

A primeira até R$ 1.621,00 e a segunda entre R$ 1.621,01 e R$ 2.000,00:

- Em relação à primeira faixa, ela vai receber 100% de R$ 1.621,00;

- Em relação à segunda faixa, vai receber 60% de R$ 378,99 (ou seja, R$ 227,39).

No total, ela vai passar a receber R$ 1.848,39 (R$ 1.621,00 + R$ 227,39) em relação ao benefício menor (pensão por morte).

Em relação ao benefício maior (aposentadoria), ela vai receber o valor integral: R$ 4.000,00.

Pensionista pode contribuir com o INSS?

Sim, o pensionista pode contribuir com o INSS nas mesmas condições que qualquer outra pessoa.

Caso exerça uma atividade remunerada, o pensionista é contribuinte obrigatório do INSS.

Ou seja, deve contribuir obrigatoriamente com a Previdência Social.

Caso não exerça atividade remunerada, pode contribuir como contribuinte facultativo, desde que preencha os respectivos requisitos.

Inclusive, é importante que o pensionista contribua com o INSS para ter direito a outros benefícios previdenciários, como aposentadorias e auxílios em caso de incapacidade.

Além disso, contribuindo com o INSS, estes pensionistas também têm a possibilidade de deixar uma pensão por morte para os seus dependentes.

Caso possua dúvidas sobre essas contribuições, o ideal é procurar um especialista em INSS para uma consulta ou planejamento previdenciário.

Como pedir a pensão por morte?

Você pode pedir a pensão por morte pela Plataforma Meu INSS.

Após acessar o sistema, você pode usar a barra de pesquisa da plataforma para buscar pelo termo “pensão por morte”.

Então você deve escolher a opção Pensão por Morte Urbana se o segurado era um trabalhador urbano. Ou Pensão por Morte Rural se era um trabalhador rural.

Em seguida, você deve fornecer todas as informações e documentos solicitados pelo INSS. Mas muito cuidado para não fornecer nenhuma informação ou documento errado.

Um erro pode ser fatal para a concessão do seu benefício e você pode acabar perdendo bastante dinheiro.

Portanto, eu recomendo que você leia este texto inteiro com muita atenção antes de apresentar o seu requerimento ao INSS.

Caso você tenha alguma dificuldade para acessar ou usar o Meu INSS, eu já escrevi um guia completo sobre o sistema. Isto também pode ajudá-lo.

Documentos necessários para a pensão por morte

A documentação necessária para a pensão por morte vai depender de cada caso. Mas há alguns documentos que são sempre obrigatórios e você deve ficar bem atento.

Documentos do falecido

São documentos sempre obrigatórios para o requerimento:

- RG ou documento de identidade com foto e CPF; e

- Certidão de óbito ou sentença judicial que comprove a morte presumida.

Em relação ao falecido, você também precisa apresentar os documentos que comprovem as suas relações previdenciárias:

- Carteira de Trabalho;

- Extrato de contribuições (CNIS);

- Certidão de Tempo de Contribuição (CTC); e

- Carnês ou guias de recolhimento.

Documentos do representante legal

Se você estiver representando um menor de idade ou uma pessoa com deficiência, também deve apresentar:

- Procuração ou termo de representação legal; e

- RG ou documento de identidade com foto e CPF do representante.

Documentos do dependente

Por fim, você deve apresentar os documentos que comprovem a condição de dependente do pensionista. Se for um dependente de 1ª classe (cônjuge, companheiro(a) ou filhos), basta apresentar:

- RG ou documento de identidade com foto e CPF;

- Certidão de casamento;

- Certidão de união estável ou documentos que comprovem esta situação; ou

- Certidão de nascimento, no caso dos filhos.

Caso o companheiro ou companheira não possua uma certidão de união estável, deve demonstrá-la por outras provas, tais como:

- Depoimentos de testemunhas;

- Fotografias de casal e família;

- Perfis nas redes sociais;

- Conta conjunta em bancos;

- Certidões de nascimento dos filhos em comum;

- Declaração de Imposto de Renda onde o falecido conste como seu dependente ou o contrário;

- Cartas, e-mails e mensagens que comprovem a relação amorosa;

- Entre outros documentos.

Para os dependentes das demais classes (pais e irmãos) e também para os menores enteados ou tutelados, é necessário comprovar a dependência econômica.

Há várias formas de provar isto. Mas os principais documentos são:

- Disposições testamentárias;

- Declaração de Imposto de Renda onde esta pessoa conste como dependente;

- Declaração em cartório;

- Prova de mesmo domicílio;

- Provas de despesas pagas pelo falecido (escola particular, plano de saúde etc.);

- Extratos bancários;

- Entre outros.

Em caso de dúvidas, um advogado especialista em INSS pode ajudá-lo.

A importância do planejamento previdenciário para a pensão por morte

O planejamento previdenciário exerce papel fundamental na proteção da família em situações inesperadas, especialmente quando se trata da pensão por morte. Embora o benefício exista para amparar os dependentes do segurado, o seu reconhecimento e o valor final dependem diretamente de decisões tomadas ainda em vida.

Em muitos casos, contribuições realizadas de forma irregular, vínculos não reconhecidos ou períodos sem recolhimento podem reduzir significativamente o valor da pensão ou até mesmo gerar dificuldades na concessão do benefício. Por isso, compreender como o histórico contributivo influencia a pensão por morte é um passo essencial.

Além disso, as regras previdenciárias mudam ao longo do tempo, o que exige atenção constante. O planejamento permite avaliar cenários, identificar riscos e adotar medidas preventivas que garantam maior segurança jurídica aos dependentes, evitando surpresas no momento em que o benefício se torna necessário.

Nesse contexto, o acompanhamento de um advogado especializado faz diferença. A análise técnica do histórico previdenciário, a correção de inconsistências e a definição da melhor estratégia contributiva contribuem para assegurar que a pensão por morte cumpra sua função de proteção, oferecendo tranquilidade e previsibilidade para quem mais importa.

Conclusão

A pensão por morte é o benefício previdenciário pago pelo INSS aos dependentes de um segurado que vem a falecer.

Dessa forma, a pensão por morte serve como um respaldo financeiro para aquela família que perdeu um ente querido e, além da dor pela perda, pode sofrer um impacto no orçamento.

Há alguns requisitos específicos para que uma pessoa seja considerada dependente para fins de pensão morte.

De modo geral, os dependentes incluem os cônjuges, os filhos, os pais, os irmão e outros indivíduos previstos pela legislação previdenciária, desde que preenchidos os requisitos mencionados.

Também é muito importante ficar atento à regra de cálculo da pensão por morte para evitar que ela seja concedida com um valor inferior àquele realmente devido.

Em caso de dúvida, o ideal é procurar um advogado especialista em INSS.

Se tiver interesse, o nosso escritório está à disposição para ajudar.