Você sabe como funciona e quando é possível solicitar a restituição de contribuição previdenciária do INSS?

Sempre que um contribuinte recolhe as suas contribuições previdenciárias de forma equivocada ou com valor superior ao teto do INSS, é possível pedir a restituição desses valores.

Porém, há um procedimento correto e um prazo para pedir esta restituição.

Se fizer o pedido da forma errada ou fora do prazo, o requerimento deve ser indeferido.

Por isso, vamos explicar o procedimento correto para esse requerimento, com todos os detalhes que você precisa saber.

Além disso, também vamos ensinar como você pode evitar novos recolhimentos indevidos ou acima do teto.

Ficou interessado? Neste texto, você vai descobrir:

Como funciona a restituição de contribuição previdenciária?

A restituição de contribuição previdenciária é o procedimento pelo qual o contribuinte pode reaver valores pagos ao INSS de forma equivocada ou acima do teto do INSS.

Porém, é importante ressaltar que você deve apresentar o pedido de restituição de contribuição previdenciária à Receita Federal, e não ao INSS.

A Receita Federal é o órgão responsável pela arrecadação e fiscalização das contribuições previdenciárias para o INSS.

Portanto, é a Receita Federal que possui as informações e a competência para analisar e processar os pedidos de restituição de contribuições previdenciárias.

Você deve apresentar pedido de restituição de contribuições previdenciárias por meio do portal e-CAC (Centro Virtual de Atendimento ao Contribuinte) da Receita Federal.

Esse portal é uma plataforma online que permite ao contribuinte acessar diversos serviços e informações relacionadas às suas obrigações fiscais e previdenciárias.

Quais contribuintes podem ter direito à restituição de contribuições previdenciárias?

Todos os contribuintes podem ter direito à restituição de contribuições previdenciárias:

- Empregados;

- Trabalhadores avulsos;

- Contribuintes individuais;

- Contribuintes facultativos; e

- Segurados especiais (que contribuem facultativamente).

No caso dos empregados e trabalhadores avulsos, o direito à restituição de contribuições previdenciárias é mais comum naquelas situações onde eles possuem mais de uma fonte de renda e, por isso, acabam contribuindo acima do teto do INSS.

No caso dos empregados, por exemplo, isso é muito comum com profissionais que trabalham simultaneamente em mais de uma atividade, sendo que o salário em pelo menos uma delas é igual ou superior ao teto do INSS.

Por desconhecimento sobre os trâmites corretos, acabam contribuindo duas vezes: uma em cada atividade, sendo que pelo menos uma das contribuições já foi sobre o teto do INSS.

Assim, o INSS vai aproveitar somente uma dessas contribuições (sobre o teto do INSS).

Por outro lado, o INSS vai “descartar” a outra contribuição e você pode pedir a sua restituição.

Isso pode acontecer também quando esse profissional já exerce uma atividade como empregado com salário igual ou superior ao teto do INSS e também contribui como contribuinte individual.

Entre diversas outras situações.

No caso dos contribuintes individuais e facultativos, além das hipóteses de contribuição acima do teto do INSS, a restituição também costuma ser viável em caso de recolhimento indevido.

São situações, por exemplo, de pagamento em duplicidade, com código de recolhimento errado ou em período não correspondente à sua atividade profissional.

Por fim, no caso dos segurados especiais, a restituição pode ser viável para aqueles que contribuem facultativamente.

Em que situações é possível pedir a restituição de contribuições previdenciárias?

Há 2 situações principais onde é possível pedir a restituição de contribuição previdenciária:

- Pagamento indevido para o INSS;

- Recolhimento sobre valor superior ao teto do INSS.

As situações de pagamento indevido podem incluir casos de pagamento em duplicidade, com código de recolhimento errado ou em período não correspondente à sua atividade profissional.

Vamos explicar cada uma dessas hipóteses.

Pagamento indevido para o INSS

As principais situações onde um pagamento de contribuição previdenciária pode ser considerado indevido são as seguintes:

- Pagamento em duplicidade;

- Pagamento com o código errado;

- Contribuição em período não correspondente à atividade profissional; e

- Contribuição em atraso.

Vamos falar sobre cada uma dessas situações com mais detalhes.

Pagamento em duplicidade

O pagamento em duplicidade acontece quando, incorretamente, um contribuinte contribui duas vezes no mesmo mês quando deveria ter contribuindo apenas uma.

É o caso, por exemplo, daquela pessoa que contribui por conta própria como contribuinte individual ou facultativo e, por engano, faz o pagamento da contribuição duas vezes no mesmo mês.

Nesse caso, é possível solicitar a restituição dessa contribuição paga em duplicidade.

Pagamento com código errado

Outra hipótese em que a restituição pode ser viável é em caso de pagamento com código errado.

Essa situação é específica para aqueles contribuintes que recolhem por conta própria como contribuinte individual ou facultativo, pelo carnê do INSS, pelo Sistema de Acréscimos Legais da Receita Federal (SAL) ou diretamente com o banco conveniado.

Para que o INSS compute corretamente o seu recolhimento, você precisa efetuá-lo com o código correto.

Por exemplo, os códigos disponíveis para o contribuinte individual são os seguintes:

- 1007 – Contribuinte Individual – Recolhimento Mensal NIT/PIS/PASEP;

- 1163 – Contribuinte Individual – Opção 11% (art. 80 da LC nº 123/2006) Recolhimento Mensal – NIT/PIS/PASEP;

- 1120 – Contribuinte Individual – Recolhimento Mensal – Com dedução de 45% (Lei nº 9.876/1999) – NIT/PIS/PASEP;

- 1236 – CI Optante LC 123 Mensal Rural;

- 1287 – CI Mensal Rural; e

- 1805 – CI com Direito a Dedução Mensal – Rural.

Para os contribuintes facultativos, são os seguintes:

- 1406 – Facultativo Mensal – NIT/PIS/PASEP;

- 1473 – Facultativo – Opção 11% (art. 80 da LC 123/2006) Recolhimento Mensal – NIT/PIS/PASEP; e

- 1929 – Facultativo Baixa Renda – Recolhimento Mensal – NIT/PIS/PASEP.

Caso preencha a respectiva guia com o código errado, o INSS pode descartar a sua contribuição.

Porém, nesta hipótese, o contribuinte também tem a opção de solicitar ao INSS a alteração do código de recolhimento. E, assim, validar a sua contribuição em vez de pedir a restituição.

Contribuição em período não correspondente à atividade profissional

Outra situação em que um pagamento de contribuição previdenciária pode ser considerado indevido é quando não correspondente a um período de atividade profissional.

Essa situação é específica dos contribuintes individuais.

É que o contribuinte individual não pode contribuir com o INSS sem que esteja exercendo uma atividade profissional remunerada no período.

Caso contrário, o INSS vai considerar a sua contribuição indevida e não vai contar o período como tempo de contribuição.

Dessa forma, em tal situação, o contribuinte pode pedir a restituição da contribuição previdenciária ou, se preenchidos os requisitos, a alteração do código de recolhimento para contribuinte facultativo.

Contribuição em atraso

A depender da situação, a contribuição recolhida em atraso também pode ser considerada indevida.

Se for o caso, também pode ser possível a restituição.

Em relação aos contribuintes facultativos, o recolhimento em atraso só poderá ser contado como tempo de contribuição se houver anterior inscrição como contribuinte facultativo, e desde que pagamento ocorra dentro do período de graça.

Por outro lado, para os contribuintes individuais, o recolhimento em atraso só poderá ser contado como tempo de contribuição se houver exercício de atividade profissional remunerada no período.

Fora das situações acima descritas, a contribuição em atraso será considerada indevida.

Com isso, o INSS pode não contá-la como tempo de contribuição.

Logo, também poderá ser possível a restituição.

Recolhimento sobre valor superior ao teto do INSS

Além das situações de pagamento indevido, a restituição de contribuição previdenciária também é viável sempre que o contribuinte realiza as suas contribuições acima do teto do INSS.

Em 2026, o teto do INSS é R$ 8.475,55.

Isso significa que nenhum benefício pago pelo INSS pode ser superior a esse valor e que nenhuma contribuição realizada acima dessa quantia será contada pelo INSS para fins de aposentadoria ou benefício previdenciário.

Porém, alguns contribuintes contribuem acima do teto do INSS, por diversos motivos.

Tal situação é mais frequente, principalmente, no caso daqueles contribuintes que exercem mais de uma atividade profissional e que, na soma de seus rendimentos, recebem um valor acima do teto do INSS.

Nestes casos, caso não adotem os trâmites corretos, provavelmente irão contribuir acima do teto do INSS e terão direito à restituição de contribuição previdenciária.

Exemplo

Imagine, por exemplo, um médico que trabalha como empregado em um hospital privado e também tem a sua própria clínica particular.

O salário desse médico no hospital privado é superior ao teto do INSS (por exemplo, R$ 12.000,00).

Com isso, esse médico já contribui acima do teto do INSS apenas com base na sua remuneração como empregado.

Porém, em sua clínica particular, ele também tem uma remuneração mensal de R$ 10.000,00.

E, por desconhecimento, também realiza recolhimentos para o INSS como contribuinte individual sobre o teto do INSS.

Neste caso, a segunda contribuição não vai adiantar em nada para a sua aposentadoria.

O INSS não vai contar o seu tempo de contribuição em dobro.

Além disso, a média dos seus salários de contribuição também estará limitada ao teto do INSS.

Logo, a melhor opção é pedir a restituição de contribuição previdenciária.

Como pedir a restituição de contribuição previdenciária?

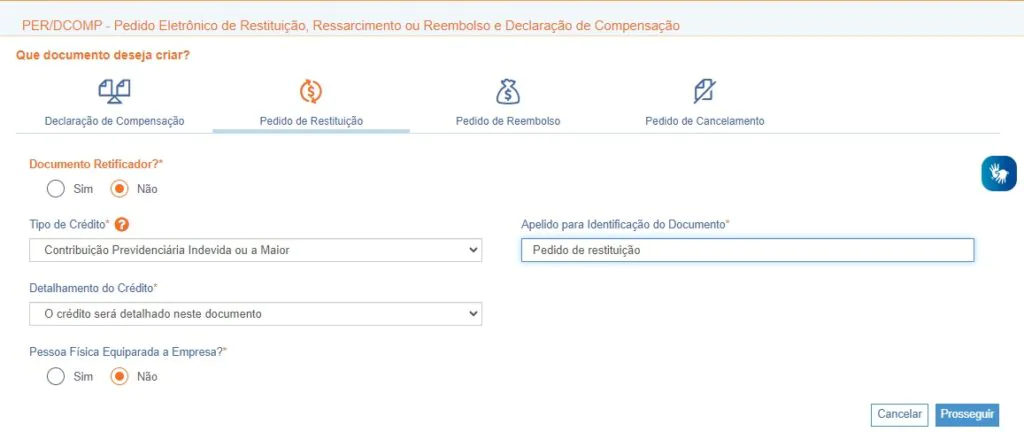

O pedido de restituição de contribuição previdenciária pode ser realizado pelo PER/DCOMP.

O PER/DCOMP é um serviço existente no Portal e-CAC (Centro Virtual de Atendimento ao Contribuinte).

Assim, para ter acesso à versão Web do PER/DCOMP, você deve seguir os seguintes passos:

- Faça login no Portal e-CAC (você pode entrar com a sua conta gov.br);

- Acesse a opção “Restituição e Compensação”;

- Procure a opção “Acessar PER/DCOMP WEB”;

- Selecione a opção “Pedido de Restituição”; e

- No campo “Tipo de Crédito”, selecione “Contribuição Previdenciária Indevida ou a Maior”.

Em seguida, basta preencher as informações da contribuição recolhida indevidamente ou acima do teto do INSS.

Inclusive, o contribuinte pode fazer o pedido de restituição ainda que não tenham sido o responsável pelo recolhimento indevido, como é o caso dos empregados.

Qual o prazo para pedir a restituição de contribuição previdenciária?

O prazo para pedir a restituição de contribuição previdenciária é de 5 anos.

Isso significa que, se o segurado ou contribuinte identificar um pagamento indevido, precisa agir dentro desse período, sob pena de perda do direito à restituição.

Conclusão

A restituição de contribuição previdenciária é possível sempre que uma contribuição é recolhida indevidamente ou acima do teto do INSS.

Se você pagou contribuições indevidas ao INSS, tem o direito de solicitar a restituição.

No entanto, há um prazo limite de 5 anos para fazer esse pedido, e qualquer erro pode atrasar ou até impedir a devolução do seu dinheiro.

Em caso de dúvidas, o ideal é procurar um especialista em INSS para uma consulta ou estudo de viabilidade completo sobre o seu caso.

Caso tenha interesse, o nosso escritório está à disposição para ajudar.