A aposentadoria por invalidez é um benefício destinado ao segurado que, por motivo de doença ou acidente, passa a apresentar incapacidade total e permanente para o trabalho.

Em situações assim, a Previdência Social existe justamente para oferecer proteção e garantir uma fonte de renda quando o exercício da atividade profissional deixa de ser possível.

No entanto, embora o benefício tenha esse objetivo, o reconhecimento do direito não é automático.

O INSS avalia diversos aspectos do caso concreto, como a existência de incapacidade permanente, o vínculo previdenciário no momento do afastamento e a documentação médica apresentada. Por isso, pequenos detalhes podem fazer toda a diferença no resultado do pedido.

Além disso, é comum que o segurado enfrente dúvidas, indeferimentos ou exigências inesperadas ao longo do processo.

Ao compreender melhor como funciona a aposentadoria por invalidez, o segurado consegue tomar decisões mais seguras e proteger seus direitos com mais tranquilidade.

Ficou interessado? Neste texto, você vai descobrir:

O que é a aposentadoria por invalidez?

A aposentadoria por invalidez, atualmente denominada aposentadoria por incapacidade permanente, é o benefício previdenciário concedido ao segurado que se encontra total e permanentemente incapaz para o trabalho, sem possibilidade de reabilitação para outra atividade, desde que cumpridos os requisitos legais, inclusive a carência, quando exigida.

Com a Emenda Constitucional nº 103/2019, a legislação passou a adotar oficialmente a expressão aposentadoria por incapacidade permanente. A alteração buscou alinhar a nomenclatura ao critério jurídico do benefício, que está relacionado à incapacidade para o trabalho, e não a uma invalidez absoluta para todos os atos da vida civil.

Apesar da mudança formal, o benefício continua sendo amplamente conhecido como aposentadoria por invalidez, inclusive entre segurados e profissionais da área. Por essa razão, ambas as expressões são utilizadas na prática, sem prejuízo ao entendimento do direito envolvido.

Mais importante do que o nome, contudo, é compreender quem tem direito ao benefício, quais são os requisitos exigidos pelo INSS e como a incapacidade é avaliada, temas que geram dúvidas frequentes e exigem atenção técnica desde o primeiro pedido.

Quem tem direito à aposentadoria por invalidez?

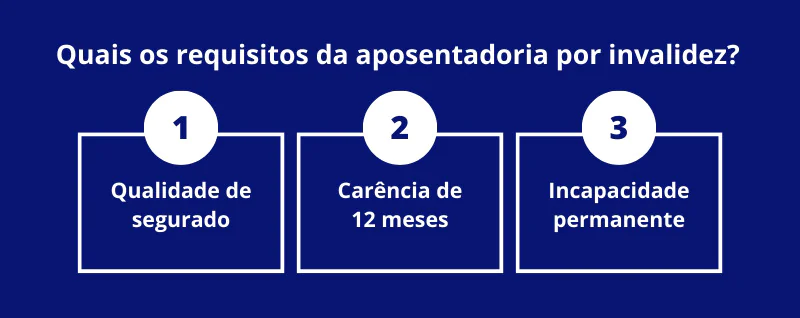

Para ter direito à aposentadoria por invalidez, o segurado do INSS precisa cumprir 3 requisitos principais:

- Possuir a qualidade de segurado do INSS no momento do surgimento da incapacidade;

- Cumprir a carência mínima de 12 contribuições mensais (quando for o caso); e

- Estar permanentemente incapacitado para o trabalho.

Portanto, o contribuinte que preencher estes 3 requisitos tem direito à aposentadoria por invalidez.

1. Qualidade de segurado

Para ter direito à aposentadoria por invalidez, o primeiro requisito é a qualidade de segurado.

A qualidade de segurado é uma condição que o trabalhador adquire perante o INSS que garante o direito ao recebimento de diversos benefícios previdenciários.

A legislação previdenciária prevê pelo menos 4 categorias de segurados do INSS:

- Segurados obrigatórios;

- Segurados facultativos;

- Titular de benefício previdenciário (exceto auxílio-acidente); e

- Aqueles dentro do período de graça.

Portanto, para cumprir o requisito da qualidade de segurado na aposentadoria por invalidez, você precisa se enquadrar em uma das 4 categorias acima.

Segurados obrigatórios

Os segurados obrigatórios são aqueles que estão obrigados a contribuir com o INSS porque exercem uma atividade profissional remunerada.

Há 4 espécies de segurados obrigatórios:

- Empregados urbanos, rurais e domésticos (trabalhadores com carteira assinada);

- Trabalhadores avulsos (prestam serviço, sem vínculo empregatício, com a intermediação obrigatória do Órgão Gestor de Mão de Obra ou do sindicato da categoria);

- Contribuintes individuais (profissionais autônomos, dos profissionais liberais, dos empresários e dos prestadores de serviço); e

- Segurados especiais (pequenos produtores rurais).

Segurados facultativos

O segurado facultativo é aquela pessoa com mais de 16 anos que não exerce atividade remunerada, mas contribui com o INSS.

Dessa forma, adquire direito aos respectivos benefícios previdenciários.

Titular de benefício previdenciário

Além dos segurados obrigatórios e facultativos, também mantém a qualidade de segurado o titular de benefício previdenciário, exceto do auxílio-acidente.

Inclusive, o titular de benefício previdenciário mantém essa qualidade de segurado, independentemente de contribuições e sem limite de prazo.

Período de graça

O período de graça é um período durante o qual um trabalhador mantém a qualidade de segurado após parar de pagar o INSS, independentemente de novas contribuições.

É como se fosse uma “extensão” da proteção previdenciária.

A duração do período de graça é de até:

- 12 meses após a cessação de benefícios por incapacidade, salário-maternidade ou após a cessação das contribuições, para o segurado que deixar de exercer atividade remunerada;

- 12 meses após cessar a segregação, para o segurado acometido de doença de segregação compulsória;

- 12 meses após o livramento, para o segurado detido ou recluso;

- 3 meses após o licenciamento, para o segurado incorporado às Forças Armadas para prestar serviço militar; e

- 6 meses após a cessação das contribuições, para o segurado facultativo.

A duração do período de graça para o segurado que deixar de exercer atividade remunerada pode ser acrescida de 12 meses se tiver pago mais de 120 contribuições mensais sem interrupção.

E de mais 12 meses para o segurado desempregado que comprove essa situação.

2. Carência mínima de 12 meses

A carência é o período correspondente ao mínimo de contribuições que o INSS exige para a concessão de um benefício previdenciário.

Para a aposentadoria por invalidez, a carência mínima exigida é de 12 meses.

Ou seja, o segurado precisa estar contribuindo há pelo menos 12 meses no momento em que surgir a incapacidade para ter direito à aposentadoria por invalidez.

Assim, um trabalhador que esteja em seu primeiro emprego há menos de 12 meses e fica incapaz para o trabalho não tem direito à aposentadoria por invalidez, em regra.

Mas há exceções: há situações que autorizam a aposentadoria por invalidez independentemente da quantidade mínima de carência.

É o que vou explicar a partir de agora.

Situações que dispensam o requisito da carência

Como eu disse, há algumas situações que dispensam o requisito da carência.

Ou seja, a incapacidade decorrente de determinadas situações autoriza a concessão da aposentadoria por invalidez independentemente da carência mínima de 12 meses.

Dessa forma, o segurado que ficar permanentemente incapaz para o trabalho em razão de uma destas situações pode se aposentar por invalidez mesmo que tenha menos de 12 meses de contribuição.

Que situações são estas?

A própria legislação previdenciária determina que a aposentadoria por invalidez pode ser concedida independentemente de carência mínima nos casos em que a incapacidade é decorrente de:

- Acidente de qualquer natureza ou causa;

- Acidente ou doença do trabalho; ou

- Doença especificada na lista do Ministério da Saúde e do Trabalho e da Previdência social como doença grave, irreversível e incapacitante.

A lista atual de doenças consideradas graves, irreversíveis e incapacitantes e que autorizam a concessão da aposentadoria por invalidez sem carência mínima é a seguinte:

- Tuberculose ativa;

- Hanseníase;

- Alienação mental;

- Esclerose múltipla;

- Hepatopatia grave;

- Neoplasia maligna;

- Cegueira;

- Paralisia irreversível e incapacitante;

- Cardiopatia grave;

- Doença de Parkinson;

- Espondiloartrose anquilosante;

- Nefropatia grave;

- Doença de Paget (osteíte deformante) em estado avançado;

- Síndrome da deficiência imunológica adquirida (AIDS); ou

- Contaminação por radiação.

Cabe observar que, em todos estes casos, a doença deve ser constatada com base em conclusão da medicina especializada.

3. Incapacidade permanente para o trabalho

Por fim, o requisito mais importante da aposentadoria por invalidez é a incapacidade permanente para o trabalho.

Essa incapacidade deve ser insusceptível de reabilitação para o exercício de atividade que garanta subsistência ao segurado.

Dessa forma, a incapacidade deve ser total e permanente ou com prazo indefinido.

Caso a incapacidade seja apenas parcial e/ou temporária, o segurado pode ter direito ao auxílio-doença.

Além disso, a análise da incapacidade também deve considerar as condições socioeconômicas, profissionais e culturais do segurado.

Por exemplo, imagine que um homem de 50 anos sem escolaridade tenha trabalhado a vida inteira como motorista de caminhão. Agora imagine que ele tenha sofrido um grave acidente que o tenha incapacitado para dirigir veículos e para realizar quaisquer outras atividades que exijam esforço físico.

Porém, apesar da incapacidade, ele ainda tem as suas faculdades mentais sem nenhuma alteração.

Dessa forma, é considerado capaz para exercer atividades intelectuais, como a de escritor.

Ou seja, a incapacidade deste homem não é para qualquer atividade.

É apenas para atividades que exijam esforço físico.

Será que ele tem direito à aposentadoria por invalidez mesmo assim?

Claro que sim! Por conta das condições pessoais deste homem, é certo concluir que ele está permanentemente incapaz para exercer atividade profissional que garanta a sua subsistência.

A possibilidade de que ele exerça atividades intelectuais não é suficiente para impedir a concessão da aposentadoria por invalidez.

Afinal, não é justo exigir que a essa altura da vida este homem sem escolaridade tenha que procurar uma profissão intelectual para se sustentar devido a um problema de saúde.

Mas isto deve ser analisado caso a caso com muito cuidado.

Um especialista em INSS pode ajudar.

E se a doença for preexistente?

Essa é uma dúvida muito comum: quem já tinha uma doença antes de começar a contribuir com o INSS pode ter direito à aposentadoria por invalidez?

A resposta é: depende do caso.

A legislação previdenciária é clara ao afirmar que não será devido o benefício por incapacidade ao segurado que se filiar ao INSS já portador da doença ou da lesão invocada como causa do benefício. Em outras palavras, se a sua incapacidade for causada por uma condição que você já tinha antes de começar a contribuir, em regra, o INSS pode negar o benefício.

Porém, a própria lei traz uma importante exceção: se a incapacidade surgir por motivo de progressão ou agravamento da doença ou da lesão, o benefício pode ser concedido normalmente.

Isso significa que, mesmo que a doença seja preexistente, você não perde o direito automaticamente. O que vai ser analisado é se a incapacidade atual decorre da evolução dessa condição, e não apenas da sua simples existência.

Por exemplo, imagine uma pessoa diagnosticada com diabetes antes de se filiar ao INSS.

Se ela mantiver a doença controlada e não apresentar complicações que impeçam o trabalho, provavelmente não terá direito ao benefício. Por outro lado, se com o tempo surgirem complicações graves que a deixem permanentemente incapaz, essa progressão pode sim dar direito à aposentadoria por invalidez.

Outro ponto importante é que a prova médica tem um papel decisivo nesses casos.

Laudos detalhados e bem fundamentados são essenciais para demonstrar que a incapacidade decorre do agravamento da doença ao longo do tempo, e não de uma condição estável que já existia no momento da filiação.

A aposentadoria por invalidez pode ser cancelada?

A aposentadoria por invalidez não é, em regra, um benefício vitalício.

Embora o INSS não fixe previamente uma data para o seu encerramento, o pagamento está condicionado à manutenção da incapacidade total e permanente para o trabalho.

Isso significa que o segurado tem direito ao benefício enquanto persistir a incapacidade que justificou a concessão. Caso essa condição deixe de existir, o benefício pode ser revisto ou cessado, conforme previsto na legislação previdenciária.

De forma objetiva, a aposentadoria por invalidez pode ser cancelada em duas situações principais:

- Quando o INSS constata, por meio de perícia médica periódica, que o segurado recuperou a capacidade para o trabalho que exercia habitualmente;

- Quando o aposentado retorna voluntariamente à atividade profissional, demonstrando aptidão para o exercício de trabalho remunerado.

A seguir, cada uma dessas hipóteses será analisada separadamente.

Perícia médica periódica

Mesmo na aposentadoria por invalidez, o INSS pode fazer perícias médicas periódicas para verificar se o aposentado ainda está incapaz para o trabalho.

Normalmente, estas perícias médicas são realizadas a cada 2 anos.

Ou seja, a cada 2 anos o INSS costuma convocar o aposentado por invalidez para uma perícia com o objetivo de verificar se ele continua incapaz para o trabalho.

Se o INSS concluir que esta pessoa já pode voltar a trabalhar porque não está mais incapaz para o trabalho, pode cancelar a aposentadoria por invalidez.

Mas há 3 exceções.

O INSS não pode convocar para essa perícia de revisão:

- Aposentados com mais de 55 anos de idade e 15 anos de recebimento do benefício;

- Aposentados 60 anos de idade, independentemente do tempo de recebimento do benefício; e

- Portadores de HIV.

Portanto, a aposentadoria por invalidez das pessoas com mais de 55 anos e 15 anos de recebimento do benefício ou com mais de 60 anos é praticamente definitiva.

O mesmo vale para os portadores de HIV.

Retorno voluntário para o trabalho

Além da possibilidade de revisão por perícia médica periódica, a aposentadoria por invalidez também pode ser cancelada quando o aposentado retorna voluntariamente à atividade profissional.

Nessa hipótese, o cancelamento não depende da idade do segurado nem do tempo de recebimento do benefício. Mesmo quem já possui mais de 60 anos ou recebe a aposentadoria por invalidez há longo período pode ter o benefício cessado se houver retorno ao trabalho.

A razão é simples: a aposentadoria por invalidez é um benefício destinado a quem não possui condições de exercer atividade laboral. Assim, o retorno voluntário ao trabalho indica, para o INSS, a recuperação da capacidade laboral que fundamentou a concessão do benefício.

Por isso, a partir do momento em que o aposentado retoma atividade remunerada de forma voluntária, a manutenção da aposentadoria por invalidez deixa de ser juridicamente possível, ensejando o seu cancelamento.

O cancelamento da aposentadoria por invalidez é automático?

Outra situação importante que você precisa saber é que, na maioria dos casos, o cancelamento da aposentadoria por invalidez não pode ser automático.

Cancelamento automático

Na realidade, o cancelamento só deve ser automático em 2 situações:

- Quando o aposentado decide retornar voluntariamente para o trabalho; ou

- Quando o aposentado puder voltar para a mesma função que desempenhava antes de se aposentar, no prazo de cinco anos da concessão do benefício por incapacidade.

Em qualquer dessas situações, o benefício não é encerrado de forma repentina. O INSS precisa adotar um procedimento administrativo, registrar a decisão e comunicar o segurado.

Ou seja, não se trata de um cancelamento inesperado, mas de uma consequência ligada à recuperação da capacidade para o trabalho ou ao retorno voluntário à atividade profissional.

Cancelamento “progressivo”

Nos demais casos em que constatada a recuperação do aposentado, a cessação da aposentadoria por invalidez deve ser progressiva, na seguinte proporção:

- Se a recuperação for total e dentro do prazo de 5 anos, mas o segurado não puder voltar para sua antiga função, deve continuar recebendo a aposentadoria pela quantidade de meses equivalente à quantidade de anos em que ficou aposentado; e

- Se a recuperação for apenas parcial ou ocorrer após o período de 5 anos, a aposentadoria será mantida no seu valor integral durante 6 meses, com redução de 50% por mais seis meses e com redução de 25% por mais seis meses.

Para facilitar a compreensão, a seguir são apresentados exemplos práticos de como funciona esse cancelamento progressivo na prática.

Exemplo 1

Um segurado trabalhava como cozinheiro em um restaurante quando sofreu um acidente que comprometeu a sensibilidade de uma das mãos. Diante da impossibilidade de exercer sua atividade profissional, o INSS reconheceu a incapacidade total e permanente para o trabalho e concedeu a aposentadoria por invalidez.

Após 3 anos de tratamento, houve recuperação total da capacidade laboral. No entanto, durante esse período, o estabelecimento em que trabalhava encerrou as atividades, o que impossibilitou o retorno à função anteriormente exercida.

Nessa situação, a aposentadoria por invalidez não é cancelada de forma imediata. Como o segurado permaneceu aposentado por 3 anos e não pode retornar à mesma atividade, ele tem direito a continuar recebendo o benefício por mais 3 meses, de forma integral.

Exemplo 2

Um segurado trabalhava como garçom quando sofreu um acidente de motocicleta que resultou em perda significativa dos movimentos das pernas. Diante do quadro clínico, o INSS reconheceu a incapacidade total e permanente para o trabalho e concedeu a aposentadoria por invalidez.

Após 8 anos, o segurado foi submetido a processo de reabilitação profissional, sendo considerado apto para exercer outras atividades que não exigissem locomoção constante. Nesse caso, o benefício não pode ser cancelado de forma imediata.

Como a recuperação foi parcial e ocorreu após o prazo de 5 anos da concessão da aposentadoria, o encerramento do benefício deve ocorrer de forma progressiva. Assim, o segurado mantém o valor integral por seis meses, passa a receber 50% por mais seis meses e, em seguida, 25% por outros seis meses.

Dessa forma, a cessação completa do benefício somente pode ocorrer após 18 meses, independentemente do retorno do segurado ao trabalho em outra função durante esse período.

E se aposentadoria por invalidez for cancelada indevidamente?

O cancelamento da aposentadoria por invalidez nem sempre ocorre de forma correta.

Em muitos casos, o INSS encerra o benefício mesmo quando o segurado ainda não recuperou a capacidade para exercer sua atividade habitual.

Quando isso acontece, o aposentado não é obrigado a aceitar a decisão de forma passiva. Existem caminhos legais para contestar o cancelamento e buscar o restabelecimento do benefício, cuja escolha depende das particularidades de cada caso.

De modo geral, é possível questionar a decisão tanto na via administrativa quanto na judicial. No entanto, a análise técnica da situação é essencial, especialmente para avaliar a consistência das provas médicas e a forma como a incapacidade foi avaliada pelo INSS.

Na via judicial, o juiz costuma determinar a realização de nova perícia médica, por profissional independente, que avaliará se o segurado realmente recuperou a capacidade para o trabalho ou se permanece incapacitado. A decisão judicial leva em conta esse laudo, além dos documentos médicos e das condições pessoais do segurado.

Por isso, o acompanhamento por um advogado especializado em Direito Previdenciário é fundamental para identificar falhas na perícia administrativa, organizar a prova médica e definir a estratégia mais adequada para proteger o direito ao benefício.

Qual o valor da aposentadoria por invalidez?

O valor da aposentadoria por invalidez depende da regra aplicada no momento em que o direito foi adquirido. Com a reforma da previdência (13/11/2019), houve mudanças relevantes na forma de cálculo do benefício, o que impactou diretamente o valor recebido por muitos segurados.

Ainda assim, nem todos são afetados pelas novas regras. Alguns contribuintes podem ter direito adquirido às normas anteriores, o que exige uma análise cuidadosa da data de início da incapacidade e do histórico contributivo.

Por isso, para compreender corretamente o valor da aposentadoria por invalidez, é necessário diferenciar como o cálculo era feito antes da reforma e como passou a ser aplicado após as mudanças legislativas.

Como era antes da reforma da previdência

Com base nas regras anteriores à reforma da previdência, o valor da aposentadoria por invalidez deve ser equivalente a 100% da média de seus 80% maiores salários de contribuição a partir de julho de 1994.

Tal regra ainda é válida para todos aqueles que cumpriram os requisitos da aposentadoria por invalidez antes da reforma da previdência (13/11/2019), pois têm direito adquirido.

Como ficou depois da reforma da previdência

Com a reforma da previdência, a regra geral passou a ser a de que o valor da aposentadoria por invalidez deve ser correspondente a 60% da média de todos os seus salários de contribuição, com acréscimo de 2% para cada ano de contribuição que exceder 20 anos para os homens ou 15 anos para as mulheres.

Por exemplo, considere um segurado cuja média dos salários de contribuição seja de R$ 4.000,00, com 22 anos de contribuição, que venha a ficar total e permanentemente incapacitado.

Se a incapacidade tivesse ocorrido antes da reforma da previdência, o valor da aposentadoria por invalidez corresponderia a 100% dessa média, podendo inclusive ser maior em razão da exclusão dos 20% menores salários de contribuição.

Por outro lado, quando a incapacidade se inicia após 13/11/2019, o cálculo segue a nova regra. Nesse caso, o benefício parte de 60% da média, com acréscimo de 2% para cada ano de contribuição que exceder 20 anos, no caso dos homens. Assim, com 22 anos de contribuição, o percentual aplicado seria de 64%, resultando em um benefício de R$ 2.560,00.

Na prática, apenas o segurado homem com 40 anos de contribuição e a segurada mulher com 35 anos de contribuição atingem o percentual máximo de 100% da média nas regras atuais.

Exceção: acidente de trabalho, doença profissional e doença do trabalho

Em caso de acidente de trabalho, doença profissional e doença do trabalho, o valor da aposentadoria por invalidez deve ser correspondente a 100% da média de todos os salários de contribuição a partir de julho de 1994.

Nessas hipóteses, a principal diferença em relação às regras anteriores à reforma da previdência é que não há mais o descarte dos 20% menores salários de contribuição, embora o percentual aplicado seja integral.

Para compreender quando essa exceção pode ser utilizada, é importante diferenciar:

- Acidente de trabalho é aquele que ocorre a serviço da empresa ou até mesmo no percurso do empregado entre sua residência e a empresa;

- Doença profissional é aquela que surge em razão da atividade realizada no trabalho; e

- Doença do trabalho é aquela decorrente das condições especiais do trabalho.

Assim, quando a incapacidade permanente tem origem em qualquer uma dessas situações, aplica-se a regra excepcional de cálculo, que garante um valor de benefício mais favorável em comparação com a regra geral pós-reforma.

Acréscimo de 25%: o que é e quem tem direito?

Um ponto relevante da aposentadoria por invalidez é a possibilidade de acréscimo de 25% no valor do benefício.

Esse adicional é devido ao aposentado por invalidez que necessita de assistência permanente de outra pessoa para a realização das atividades básicas do dia a dia, como alimentação, higiene, locomoção ou cuidados contínuos.

A legislação previdenciária prevê algumas situações em que essa necessidade costuma ser reconhecida, entre elas:

- Cegueira total;

- Perda de, no mínimo, nove dedos das mãos;

- Paralisia dos dois membros superiores ou inferiores;

- Perda dos membros inferiores, acima dos pés, quando não for possível a prótese;

- Perda de uma das mãos e de dois pés, ainda que a prótese seja possível;

- Perda de um membro superior e outro inferior, quando a prótese não for possível;

- Alteração das faculdades mentais com grave perturbação da vida orgânica e social;

- Doença que exija permanência contínua no leito;

- Incapacidade permanente para as atividades da vida diária.

É importante destacar que essa lista é apenas exemplificativa.

Assim, o acréscimo de 25% também pode ser concedido em outras situações, desde que fique comprovada a necessidade permanente de auxílio de terceiros, geralmente por meio de avaliação médica.

E se passar o teto do INSS?

Também é importante observar que o acréscimo de 25% é devido mesmo que o valor do benefício ultrapasse o teto do INSS.

Por exemplo, no ano de 2026 o teto do INSS é R$ 8.475,55.

Isto significa que, em regra, nenhum benefício do INSS pode superar este valor.

Agora imagine que um aposentado por invalidez receba R$ 7.000,00. Porém, ele fica permanentemente incapaz para as atividades da vida diária.

Dessa forma, passa a ter direito ao acréscimo de 25%.

Com o acréscimo, o seu benefício vai passar para R$ 8.750,00, acima do teto.

Porém, como a própria lei permite que o benefício supere o teto em razão do acréscimo de 25%, não há nenhum problema.

Ou seja, o aposentado realmente vai passar a receber R$ 8.750,00.

Como pedir o acréscimo de 25%?

O pedido do acréscimo de 25% deve ser feito por meio da plataforma Meu INSS, utilizando a opção específica de Solicitação de Acréscimo de 25%.

Nesse momento, o segurado precisa manter seus dados atualizados e apresentar documentos médicos que comprovem a necessidade de assistência permanente de outra pessoa.

Em alguns casos, o INSS pode agendar perícia médica para avaliar se estão presentes os requisitos legais para a concessão do adicional. Essa etapa é comum e faz parte da análise administrativa do pedido.

Além da documentação médica, é recomendável que o requerimento seja acompanhado de fundamentação adequada, demonstrando de forma clara por que a situação se enquadra nas hipóteses que autorizam o acréscimo. Falhas na instrução do pedido costumam resultar em indeferimentos.

Por isso, a orientação de um advogado especializado em Direito Previdenciário pode ser decisiva para organizar as provas, reduzir riscos e aumentar as chances de reconhecimento do direito ao acréscimo de 25%.

O acréscimo de 25% também vale para outras aposentadorias?

Durante muito tempo, discutiu-se se o acréscimo de 25% poderia ser aplicado a outras aposentadorias, além da aposentadoria por invalidez, especialmente nos casos em que o aposentado precisa da ajuda permanente de outra pessoa no dia a dia.

Essa dúvida, porém, já foi resolvida. O Supremo Tribunal Federal decidiu que o acréscimo de 25% é exclusivo da aposentadoria por invalidez e não pode ser estendido a outros tipos de aposentadoria, mesmo quando há necessidade de assistência permanente.

Em outras palavras, atualmente, esse adicional não se aplica à aposentadoria por idade, por tempo de contribuição ou a outros benefícios previdenciários, ficando restrito aos aposentados por invalidez.

É possível converter auxílio-doença em aposentadoria por invalidez?

Uma dúvida comum entre quem recebe auxílio-doença é se esse benefício pode ser convertido em aposentadoria por invalidez. A resposta é sim, desde que a incapacidade seja considerada total e permanente, sem possibilidade de reabilitação para outra atividade profissional.

Quando essa situação é confirmada, o auxílio-doença pode ser transformado em aposentadoria por invalidez, geralmente após avaliação médica do INSS.

No entanto, a conversão nem sempre é a melhor opção em todos os casos.

O impacto no valor do benefício, o histórico contributivo e a regra de cálculo aplicável precisam ser analisados com atenção antes de qualquer decisão.

Por isso, mais importante do que saber se a conversão é possível é entender quando ela realmente vale a pena para o segurado.

Vale a pena converter o auxílio-doença em aposentadoria por invalidez?

Em muitos casos, a conversão do auxílio-doença em aposentadoria por invalidez desperta interesse porque reduz a frequência de perícias médicas. De fato, para alguns aposentados por invalidez, as revisões periódicas podem ser dispensadas, conforme critérios legais específicos.

No entanto, essa dispensa não se aplica a todos. De modo geral, apenas segurados com mais de 60 anos, ou com mais de 55 anos e longo tempo de recebimento do benefício, além de situações específicas previstas em lei, deixam de ser convocados para novas perícias. Nos demais casos, a aposentadoria por invalidez ainda pode ser revisada periodicamente.

Além disso, após a reforma da previdência, o valor da aposentadoria por invalidez passou a ser, em alguns casos, inferior ao do auxílio-doença. Por isso, a conversão nem sempre representa uma vantagem financeira imediata.

Assim, antes de optar pela conversão, é fundamental avaliar o impacto no valor do benefício, a frequência de perícias e a situação pessoal do segurado, evitando decisões que possam trazer prejuízos no longo prazo.

Como era antes da reforma

Com base nas regras anteriores à reforma da previdência, o valor do auxílio-doença deve ser equivalente a 91% da média dos 80% maiores salários de contribuição a partir de julho de 1994.

Já o valor da aposentadoria por invalidez deve ser equivalente a 100% dessa média.

Ou seja, com base nas regras antigas, o valor da aposentadoria por invalidez é sempre mais vantajoso.

Como ficou depois da reforma

Com base nas novas regras, o valor do auxílio-doença deve ser equivalente a 91% da média de todos os salários de contribuição a partir de julho de 1994 (não há mais descarte automático dos 20% menores salários de contribuição).

E o valor da aposentadoria por invalidez, como regra geral, deve ser equivalente a 60% dessa média, com acréscimo de 2% para cada ano que exceder 20 anos de contribuição (para os homens) ou 15 anos (para as mulheres).

A exceção é incapacidade decorrente de acidente de trabalho, doença profissional ou doença do trabalho, hipóteses nas quais o valor do benefício continua sendo equivalente a 100% da média dos salários de contribuição.

Imagine um trabalhador com 10 anos de contribuição e média salarial de R$ 4.000,00. Caso ele precise receber auxílio-doença, o valor do benefício será de R$ 3.640,00, correspondente a 91% da média dos salários de contribuição.

Se, nessa mesma situação, houver a conversão do auxílio-doença em aposentadoria por invalidez, o valor do benefício passa a ser de R$ 2.400,00, já que a regra atual prevê o pagamento de 60% da média.

Isso demonstra que, dependendo do tempo de contribuição e da regra aplicada, a conversão pode resultar em um valor mensal menor, o que reforça a importância de analisar cada caso antes de solicitar a transformação do benefício.

Situações em que a conversão ainda é vantajosa

Na prática, sob o ponto de vista do valor do benefício, a conversão só vai ser vantajosa em 3 situações a partir de agora:

- Se o valor do auxílio-doença for um salário mínimo, porque a aposentadoria por invalidez será no mesmo valor;

- Se o segurado tiver pelo menos 35 anos de contribuição (se homem) ou 30 anos de contribuição (se mulher); e

- Em caso de incapacidade decorrente de acidente de trabalho, doença profissional ou doença do trabalho, porque o valor ainda é equivalente a 100% da média dos salários de contribuição.

As mudanças no cálculo da aposentadoria por invalidez, trazidas pela reforma da previdência, geraram muitas discussões logo após sua entrada em vigor.

Um dos principais questionamentos era se seria constitucional pagar um valor menor para a aposentadoria por invalidez em comparação ao auxílio-doença, mesmo se tratando de uma situação mais grave.

Essa controvérsia, no entanto, já foi analisada pelo Supremo Tribunal Federal, que entendeu que a nova regra é constitucional.

Com isso, prevaleceu o entendimento de que o cálculo atual da aposentadoria por invalidez é válido, ainda que, em alguns casos, resulte em valor inferior ao do auxílio-doença.

Apesar disso, cada situação concreta deve ser avaliada com atenção, especialmente quando existem discussões sobre direito adquirido, enquadramento correto da incapacidade ou aplicação de regras mais vantajosas ao segurado.

Ainda é possível conseguir a aposentadoria por invalidez pelas regras anteriores à reforma?

Em alguns casos, a aposentadoria por invalidez ainda pode ser concedida pelas regras anteriores à reforma da previdência, o que pode resultar em um cálculo mais favorável do benefício.

Isso ocorre quando é possível comprovar que a incapacidade total e permanente teve início antes de 13/11/2019, data de entrada em vigor da reforma. Nessa hipótese, aplica-se o entendimento de direito adquirido, mesmo que o pedido do benefício seja feito posteriormente.

A comprovação desse fato exige documentação médica consistente, como laudos, exames e relatórios que indiquem, de forma clara, o início da incapacidade em período anterior à reforma.

Por isso, a análise do histórico médico e previdenciário é fundamental para verificar se o segurado pode se beneficiar das regras antigas e evitar a aplicação de um cálculo menos vantajoso.

Como conseguir a conversão?

Quando a conversão do auxílio-doença em aposentadoria por invalidez é possível e vantajosa, o pedido pode ser feito pela via administrativa, diretamente no INSS, ou pela via judicial, a depender das circunstâncias do caso.

No campo administrativa, o INSS analisará a documentação médica e poderá convocar o segurado para nova perícia, a fim de verificar se a incapacidade é realmente total e permanente, sem possibilidade de reabilitação.

Em algumas situações, contudo, a conversão pode enfrentar dificuldades, especialmente quando há divergência na avaliação médica ou insuficiência de provas.

Nesses casos, a via judicial pode ser uma alternativa, pois permite a realização de perícia por profissional independente, com análise mais aprofundada da condição do segurado.

Por isso, a definição do melhor caminho exige avaliação individualizada, considerando o histórico médico, o tempo de contribuição e os reflexos da conversão no valor do benefício.

Preciso receber auxílio-doença antes da aposentadoria por invalidez?

Normalmente, ao ficar incapacitado para o trabalho por motivo de doença, o segurado agenda uma perícia no INSS para fins de auxílio-doença.

Então o segurado começa a receber um auxílio-doença e, após um determinado período, o próprio INSS constata que não é possível a reabilitação e concede a aposentadoria por invalidez.

Isso é o que normalmente acontece na prática. Mas não quer dizer que você necessariamente precisar começar recebendo o auxílio-doença para depois receber a aposentadoria por invalidez.

Se, na perícia inicial, o próprio perito do INSS constatar a incapacidade total e permanente do segurado para o trabalho, insuscetível de reabilitação, deve conceder imediatamente a aposentadoria por invalidez.

É possível converter BPC/LOAS em aposentadoria por invalidez?

O Benefício de Prestação Continuada (BPC/LOAS) é um benefício assistencial, pago a idosos e pessoas com deficiência em situação de baixa renda, no valor de 1 salário mínimo. Por não exigir contribuições ao INSS, o BPC/LOAS não é aposentadoria e não gera direito automático a benefícios previdenciários.

Ainda assim, em algumas situações é possível a “conversão” do BPC/LOAS em aposentadoria por invalidez. Isso ocorre quando o titular do BPC/LOAS também preenche os requisitos previdenciários, como qualidade de segurado, carência mínima (quando exigida) e incapacidade total e permanente para o trabalho.

Na prática, essa possibilidade costuma existir principalmente para pessoas com deficiência que tiveram histórico de contribuições ao INSS, seja antes ou durante o período de recebimento do BPC. Nesses casos, a análise deve considerar o momento de início da incapacidade, o vínculo previdenciário e a documentação médica disponível.

Por isso, a conversão do BPC em aposentadoria por invalidez não é automática e depende de uma avaliação cuidadosa do caso concreto, tanto do ponto de vista médico quanto previdenciário, para verificar se o segurado realmente cumpre todos os requisitos legais.

Na prática, há 2 situações principais que permitem a “conversão” do BPC/LOAS me aposentadoria por invalidez:

- Titular de BPC/LOAS que passa cumprir os requisitos da aposentadoria por invalidez;

- Titular de BPC/LOAS que já tinha direito à aposentadoria por invalidez.

Titular do BPC/LOAS que passa a cumprir os requisitos da aposentadoria por invalidez

A primeira situação ocorre quando a pessoa já recebe o BPC/LOAS e, posteriormente, passa a preencher os requisitos da aposentadoria por invalidez.

Isso pode acontecer quando o beneficiário do BPC/LOAS se vincula ao INSS e inicia contribuições, geralmente como segurado facultativo. Após cumprir a carência mínima exigida e sendo constatada incapacidade total e permanente para o trabalho, pode surgir o direito à aposentadoria por invalidez.

Nesse caso, não há acumulação de benefícios. Assim que a aposentadoria por invalidez é concedida, o BPC/LOAS é automaticamente cessado, já que a legislação não permite o recebimento simultâneo dos dois benefícios.

Titular do BPC/LOAS que já tinha direito à aposentadoria por invalidez

A segunda situação ocorre quando a pessoa já preenchia os requisitos da aposentadoria por invalidez no momento em que solicitou o BPC/LOAS, mas acabou recebendo apenas o benefício assistencial.

Isso acontece, muitas vezes, porque o segurado desconhecia seus direitos previdenciários ou não teve o caso corretamente analisado pelo INSS, mesmo estando permanentemente incapacitado para o trabalho e com qualidade de segurado.

Nessas hipóteses, é possível revisar a situação e buscar o reconhecimento da aposentadoria por invalidez, com a substituição do BPC./LOAS Além disso, dependendo do caso, pode haver direito ao recebimento de valores retroativos, contados desde a data em que a aposentadoria por invalidez deveria ter sido concedida.

Em regra, essa discussão exige medida judicial, com análise detalhada da documentação médica e previdenciária do segurado.

Quais as vantagens da conversão?

Em algumas situações, a conversão do BPC/LOAS em aposentadoria por invalidez pode trazer vantagens relevantes ao segurado. Entre as principais diferenças entre os benefícios, destacam-se:

- O BPC é sempre no valor de um salário mínimo. Já a aposentadoria por invalidez pode ter um valor maior, a depender do seu tempo de contribuição e da média de seus salários de contribuição.

- A aposentadoria por invalidez pode ser cumulada com uma pensão por morte. Já o BPC não pode ter essa cumulação.

- Se a situação financeira da família melhorar, o titular do BPC pode perder esse benefício. Isto não acontece com a aposentadoria por invalidez, porque a renda familiar não é um requisito para este benefício.

- A aposentadoria por invalidez pode ser convertida em uma pensão por morte. Contudo, o BPC não pode ser convertido em pensão por morte.

Por essas razões, quando o titular do BPC/LOAS passa a cumprir os requisitos do INSS, a conversão para aposentadoria por invalidez pode trazer mais segurança e vantagens ao longo do tempo. Ainda assim, cada situação precisa ser analisada com cuidado, pois nem toda conversão é vantajosa.

Como pedir a aposentadoria por invalidez?

O pedido da aposentadoria por invalidez é feito diretamente pelo INSS, por meio da plataforma Meu INSS. Nesse ambiente, o segurado deve solicitar o benefício por incapacidade e agendar a perícia médica, que é a etapa central da análise.

Durante o pedido, é importante preencher corretamente as informações e anexar documentos médicos atualizados, como laudos, exames e relatórios que comprovem a incapacidade total e permanente para o trabalho.

Após o agendamento, o segurado deverá comparecer à perícia do INSS na data marcada, levando toda a documentação médica disponível. Com base nessa avaliação, o INSS decidirá se concede ou não a aposentadoria por invalidez.

Como erros no pedido ou falta de documentação adequada são causas comuns de indeferimento, a orientação de um profissional especializado pode ajudar a evitar problemas desde o início do processo.

Documentos necessários para a aposentadoria por invalidez

Para solicitar a aposentadoria por invalidez, é fundamental apresentar a documentação correta, pois ela será usada pelo INSS para analisar tanto o vínculo previdenciário quanto a incapacidade para o trabalho.

Os documentos podem variar conforme o caso, mas, em regra, são exigidos:

- documento de identificação com foto (RG);

- CPF;

- carteira de trabalho e/ou comprovantes de contribuição ao INSS;

- documento da empresa indicando a data do afastamento, quando houver;

- laudos, exames e relatórios médicos atualizados.

Os documentos médicos merecem atenção especial. É importante que os laudos sejam claros e objetivos, indicando a doença ou lesão, o tempo de evolução do quadro e, principalmente, a incapacidade para o trabalho.

Antes da perícia, vale revisar toda a documentação com cuidado. Informações incompletas, datas imprecisas ou laudos pouco explicativos podem dificultar a análise do pedido. Se necessário, é possível solicitar ao médico que complemente ou esclareça o relatório.

Como a documentação tem papel decisivo na concessão do benefício, a orientação de um profissional especializado pode ajudar a evitar erros e aumentar as chances de um resultado positivo.

E quem está incapaz, mas nunca contribuiu?

Muitas pessoas que enfrentam uma incapacidade permanente se perguntam se é possível receber aposentadoria por invalidez mesmo sem nunca ter contribuído para o INSS.

Nesse caso, a resposta é não. A aposentadoria por invalidez é um benefício previdenciário e só pode ser concedida a quem possui qualidade de segurado, ou seja, a quem contribui para o INSS ou ainda está dentro do chamado período de graça no momento em que a incapacidade surge.

Por outro lado, isso não significa que a pessoa ficará sem qualquer proteção. Quando não há contribuições ao INSS, pode existir o direito ao BPC/LOAS (Benefício de Prestação Continuada).

O BPC/LOAS é destinado a pessoas com deficiência ou a idosos com 65 anos ou mais que comprovem situação de baixa renda familiar. Nesse benefício, não basta apenas a incapacidade para o trabalho: é necessário preencher também os critérios sociais, especialmente o limite de renda.

Para fins de BPC/LOAS, considera-se pessoa com deficiência aquela que possui impedimento de longo prazo, de natureza física, mental, intelectual ou sensorial, que dificulte sua participação plena na sociedade em igualdade de condições com as demais pessoas.

Assim, quando não há histórico de contribuições ao INSS, o caminho pode ser o BPC/LOAS, desde que os requisitos médicos e sociais sejam atendidos. Como cada situação tem suas particularidades, a análise individual do caso é essencial para identificar o benefício adequado e reunir a documentação necessária.

Conclusão

A aposentadoria por invalidez (ou aposentadoria por incapacidade permanente) é o benefício previdenciário concedido ao segurado incapaz de exercer qualquer atividade laborativa e que não pode ser reabilitado em outra profissão, desde que cumprido o requisito de carência quando for o caso.

Para ter direito à aposentadoria por invalidez, você precisa preencher alguns requisitos específicos previstos pela legislação previdenciária.

Além de possuir a qualidade de segurado do INSS, você precisa preencher um requisito de carência (em alguns casos) e a incapacidade para o trabalho deve ser permanente.

Vale observar também que a aposentadoria por invalidez não é vitalícia.

Ou seja, pode ser cessada/cancelada em algumas situações.

Por fim, outro detalhe importante ao qual você precisa ficar atento é quanto à forma de cálculo da aposentadoria por invalidez, que foi muito modificada pela reforma da previdência.

Em caso de dúvida ou de algum problema com a aposentadoria por invalidez, o ideal é procurar um advogado especialista em INSS.

Se precisar, o nosso escritório está à disposição para ajudar.