Como contribuir com o INSS é uma dúvida comum entre quem deseja garantir proteção previdenciária e acesso a benefícios como aposentadoria, auxílio-doença e pensão por morte.

A boa notícia é que existem diferentes formas de contribuir, seja como empregado, autônomo, desempregado ou até mesmo sem renda.

Cada categoria tem regras específicas, mas o processo pode ser mais simples do que parece.

Hoje, vamos explicar quem deve contribuir, quem pode se inscrever de forma voluntária e como fazer os pagamentos.

Além disso, também vamos explicar como gerar a guia de contribuição, escolher a alíquota correta e pagar o INSS pela internet.

Ficou interessado? Neste texto, você vai descobrir:

Quem é obrigado a contribuir com o INSS?

Nem todo mundo contribui com o INSS por escolha.

Em muitos casos, a contribuição é obrigatória por lei.

Como regra, toda pessoa que exerce atividade remunerada, com ou sem carteira assinada, precisa contribuir.

Isso vale tanto para trabalhadores urbanos quanto rurais.

A exceção fica por conta dos segurados especiais, como pequenos produtores rurais, pescadores artesanais e indígenas (desde que preenchidos alguns requisitos). De qualquer forma, eles também têm a opção de contribuir se quiserem aumentar a proteção previdenciária.

Na realidade, a legislação previdenciária divide os segurados do INSS em duas categorias: obrigatórios e facultativos.

Aqueles que são obrigados a contribuir são os segurados obrigatórios:

- Empregados;

- Trabalhadores avulsos;

- Contribuintes individuais; e

- Segurados especiais.

Lembrando que os segurados especiais são “segurados obrigatórios”, mas não necessariamente precisam contribuir com o INSS para ter direito a alguns benefícios previdenciários.

No caso deles, a proteção previdenciária é que é “obrigatória” (e não a contribuição).

Vamos explicar como funciona a contribuição em cada um desses casos, com orientações práticas e exemplos claros nos próximos tópicos.

Quem pode contribuir com o INSS?

Além das pessoas que são obrigadas a contribuir, há também aquelas que podem se inscrever de forma voluntária no INSS. São os chamados segurados facultativos.

Nesse caso, a pessoa não exerce atividade remunerada, mas ainda assim quer garantir acesso à aposentadoria e aos demais benefícios previdenciários. Por isso, opta por contribuir por conta própria.

Podem contribuir como facultativos, por exemplo:

- Pessoas que se dedicam exclusivamente ao trabalho doméstico (as donas de casa, por exemplo);

- Síndico não remunerado;

- Estudante;

- Brasileiro no exterior;

- Desempregado e/ou pessoa que deixou de exercer atividade remunerada;

- Membro de Conselho Tutelar;

- Estagiário;

- Bolsista;

- Presidiário;

- Atleta beneficiário de bolsa-atleta;

- Entre outros.

Ou seja, mesmo sem renda própria, é possível se proteger e contar com o INSS no futuro.

Nos próximos tópicos, vamos explicar como funciona a contribuição para cada tipo de segurado (obrigatório ou facultativo) e o que você precisa fazer para começar a contribuir da forma correta.

Como contribuir com o INSS como empregado (CLT)?

Quem trabalha com carteira assinada contribui automaticamente com o INSS.

Nesse caso, o próprio empregador é responsável por fazer o desconto na folha de pagamento e repassar os valores à Previdência.

Ou seja, você não precisa emitir guia nem se preocupar com prazos de pagamento. O valor da contribuição já vem descontado no seu contracheque todos os meses.

Além disso, a empresa também paga uma parte sobre o seu salário. Esse valor não aparece no seu contracheque, mas é importante para o custeio da Previdência como um todo.

Por isso, enquanto estiver trabalhando sob o regime da CLT, você continuará contribuindo de forma regular e obrigatória com o INSS, desde que a empresa esteja cumprindo corretamente suas obrigações.

Em caso de dúvidas sobre o recolhimento, é possível consultar o extrato de contribuições no site ou aplicativo Meu INSS.

Valor da contribuição como empregado

Para os segurados empregados, o valor da contribuição previdenciária depende da faixa salarial e pode variar de 7,5% a 14%.

Em 2026, o valor da contribuição incide de acordo com a seguinte tabela:

| Salário de contribuição | Alíquota |

|---|---|

| Até R$ 1.621,00 | 7,5% |

| R$ 1.621,01 até R$ 2.902,84 | 9% |

| R$ 2.902,85 até R$ 4.354,27 | 12% |

| R$ 4.354,28 até R$ 8.475,55 | 14% |

Todo ano o INSS atualiza essa tabela de acordo com o salário mínimo e com o novo teto do INSS.

Além disso, você deve observar que o valor da contribuição incide por faixa salarial.

Ou seja, não é porque você recebe próximo ao teto do INSS que a sua contribuição será de 14%.

Na realidade, será de 7,5% em relação à primeira faixa, de 9% em relação à segunda faixa, de 12% em relação à terceira faixa e de 14% apenas em relação à última faixa.

Portanto, fique atento ao seu extrato de contribuições e verifique se suas contribuições estão sendo recolhidas corretamente.

Como contribuir com o INSS como trabalhador avulso?

O trabalhador avulso presta serviços a várias empresas, sempre por meio de um sindicato ou de um órgão gestor de mão de obra. Mesmo sem vínculo empregatício direto, ele também é segurado obrigatório do INSS.

É bem comum o enquadramento como trabalho avulso das seguintes atividades:

- Atividade portuária de capatazia, estiva, conferência e conserto de carga, vigilância de embarcação e bloco;

- Estiva de mercadorias de qualquer natureza, inclusive carvão e minério;

- Atividade em alvarenga ou embarcação para carga e descarga de navios;

- Amarração de embarcação;

- Ensacamento de café, cacau, sal e similares;

- Extração de sal;

- Carregamento de bagagem em porto;

- Prática de barra em porto;

- Guindaste; e

- Classificação, movimentação e o empacotamento de mercadorias em portos.

Nesse caso, a empresa tomadora do serviço é quem deve recolher a contribuição ao INSS, com base na remuneração paga. O valor é descontado da remuneração do trabalhador avulso e repassado à Previdência Social.

Por isso, o trabalhador avulso não precisa emitir guia nem fazer o pagamento por conta própria. Basta manter o vínculo com o órgão intermediador e acompanhar os repasses por meio do extrato de contribuições no site ou aplicativo Meu INSS.

Muita gente confunde o trabalhador avulso com o trabalhador autônomo.

Isso acontece porque, na prática, o autônomo também presta serviços a diferentes pessoas ou empresas, mas sem a intermediação de sindicato ou órgão gestor. Ou seja, o autônomo negocia diretamente com o contratante e ele mesmo precisa recolher o INSS por conta própria.

Se você trabalha por conta, presta serviços esporádicos e negocia diretamente com os clientes, o mais provável é que você seja um contribuinte individual, e não um avulso.

Valor da contribuição como trabalhador avulso

O valor da contribuição para o trabalhador avulso segue a mesma regra da contribuição para empregados.

Ou seja, o valor da contribuição previdenciária depende da faixa salarial e pode variar de 7,5% a 14%.

Em 2026, o valor da contribuição incide de acordo com a seguinte tabela:

| Salário de contribuição | Alíquota |

|---|---|

| Até R$ 1.621,00 | 7,5% |

| R$ 1.621,01 até R$ 2.902,84 | 9% |

| R$ 2.902,85 até R$ 4.354,27 | 12% |

| R$ 4.354,28 até R$ 8.475,55 | 14% |

Todo ano o INSS atualiza essa tabela de acordo com o salário mínimo e com o novo teto do INSS.

Além disso, você deve observar que o valor da contribuição incide por faixa salarial.

Ou seja, não é porque você recebe próximo ao teto do INSS que a sua contribuição será de 14%.

Na realidade, será de 7,5% em relação à primeira faixa, de 9% em relação à segunda faixa, de 12% em relação à terceira faixa e de 14% apenas em relação à última faixa.

Dessa forma, você deve ficar atento ao seu extrato de contribuições para verificar se suas contribuições estão sendo recolhidas corretamente!

Em caso de dúvidas, o ideal é procurar um advogado especialista em INSS.

Como contribuir com o INSS como contribuinte individual?

O contribuinte individual é a pessoa que trabalha por conta própria ou presta serviços a empresas, sem vínculo de emprego. Nessa categoria, estão os autônomos, os prestadores de serviço, os profissionais liberais, os empresários e os microempreendedores individuais (MEI).

Ao contrário do empregado CLT, que tem a contribuição feita pela empresa, o contribuinte individual precisa cuidar do próprio recolhimento. Por isso, é importante entender qual é o tipo de atividade exercida e qual alíquota aplicar, para não correr o risco de contribuir de forma errada.

Vamos falar sobre os tipos de contribuinte individual e o valor da contribuição em cada caso a partir de agora.

Tipos de contribuinte individual e valor da contribuição

Nem todo contribuinte individual contribui da mesma forma. O valor da contribuição varia conforme o tipo de atividade exercida, o enquadramento fiscal e até a forma como o serviço é prestado.

Por isso, antes de pagar o INSS, é essencial identificar em qual categoria você se encaixa. Isso evita erros no recolhimento e garante o direito aos benefícios no futuro.

A seguir, explicamos os tipos de contribuinte individual e os percentuais aplicáveis em cada caso.

Autônomos

O autônomo é o contribuinte individual que presta serviços diretamente a pessoas físicas, de forma eventual ou habitual, sem vínculo empregatício.

É o caso, por exemplo, de diaristas, eletricistas, pintores, encanadores, professores particulares, motoristas de aplicativo e outros profissionais que trabalham por conta própria.

Nesse caso, o próprio trabalhador é responsável por calcular e pagar sua contribuição ao INSS.

O valor da contribuição varia conforme o plano escolhido:

- Plano normal: 20% sobre a remuneração recebida no mês, limitado ao teto do INSS. Esse modelo dá direito a todos os benefícios previdenciários, inclusive à aposentadoria por tempo de contribuição (caso cumpra os requisitos).

- Plano simplificado: 11% sobre o salário mínimo. Essa opção dá direito à aposentadoria por idade e aos demais benefícios, exceto a aposentadoria por tempo de contribuição.

Para pagar, o autônomo deve gerar a Guia da Previdência Social (GPS) com o código de pagamento correspondente e fazer o recolhimento até o dia 15 do mês seguinte à competência.

Prestadores de serviço para pessoa jurídica

O contribuinte individual que presta serviços para empresas (pessoa jurídica) deve contribuir com o INSS, com uma alíquota de 11% sobre o valor recebido.

Como regra, esse desconto já vem feito no Recibo de Pagamento a Autônomo (RPA).

Nesse caso, a empresa contratante retém os 11% e repassa o valor ao INSS em nome do prestador. Embora o recolhimento seja feito pela empresa, quem está contribuindo é o próprio trabalhador.

Esse modelo se aplica, por exemplo, a eletricistas, designers, fotógrafos e outros profissionais que prestam serviços a empresas das quais não são sócios.

Por outro lado, empresários e profissionais liberais que têm CNPJ e recebem pró-labore também se enquadram como prestadores de serviço para pessoa jurídica.

A diferença é que, nesse caso, o desconto dos 11% não vem no RPA, e sim sobre o valor do pró-labore. Quem recolhe o valor é a própria empresa da qual o prestador é sócio, como parte das obrigações mensais.

Tanto no caso do RPA quanto no pró-labore, é fundamental acompanhar se as contribuições estão sendo corretamente lançadas no extrato de contribuições (CNIS).

Afinal, mesmo com a obrigação de retenção por parte da empresa, é o segurado quem depende desses registros para ter acesso aos seus direitos previdenciários.

Microempreendedor Individual (MEI)

O Microempreendedor Individual (MEI) também é considerado um contribuinte individual.

No entanto, o recolhimento do INSS é feito de forma simplificada, por meio do pagamento mensal do DAS (Documento de Arrecadação do Simples Nacional).

A contribuição do MEI corresponde a 5% do salário mínimo vigente. Esse valor já vem incluído automaticamente no DAS, junto com os tributos municipais ou estaduais, dependendo da atividade.

Com essa contribuição, o MEI tem acesso a vários benefícios previdenciários, como aposentadoria por idade, salário-maternidade, auxílio-doença e pensão por morte.

No entanto, não tem direito à aposentadoria por tempo de contribuição, a não ser que faça um pagamento complementar de 15% sobre 1 salário mínimo.

Como contribuir com o INSS como contribuinte facultativo?

O contribuinte facultativo é a pessoa que não exerce atividade remunerada, mas ainda assim deseja contribuir para o INSS por conta própria.

Esse é o caso de estudantes, donas de casa, desempregados, e qualquer pessoa maior de 16 anos que queira manter ou adquirir proteção previdenciária.

Diferente do contribuinte individual, o facultativo não tem obrigação legal de contribuir, mas pode fazê-lo de forma voluntária. Essa contribuição garante acesso a benefícios importantes, como aposentadoria, auxílio-doença, salário-maternidade e pensão por morte.

Agora vamos explicar qual deve ser o valor da contribuição mensal do contribuinte facultativo e o passo a passo para efetuar o seu pagamento.

Valor da contribuição como contribuinte facultativo

O valor da contribuição do segurado facultativo depende do plano escolhido:

- Plano normal: contribuição de 20% sobre o valor escolhido, que deve estar entre o salário mínimo e o teto do INSS. Esse plano dá direito a todos os benefícios, inclusive à aposentadoria por tempo de contribuição (caso cumpra os requisitos da regra vigente).

- Plano simplificado: contribuição de 11% sobre o salário mínimo. Essa opção é mais econômica, mas dá direito apenas à aposentadoria por idade e aos demais benefícios, não incluindo a aposentadoria por tempo de contribuição.

Além disso, existe o plano de 5% do salário mínimo, exclusivo para facultativos de baixa renda, como donas de casa inscritas no CadÚnico com renda familiar de até 2 salários mínimos. No entanto, é preciso cumprir alguns requisitos específicos para se enquadrar nessa condição.

Escolher o plano correto é fundamental. Afinal, o valor pago influencia diretamente no tipo de benefício que poderá ser solicitado no futuro.

Como contribuir com o INSS como segurado especial?

Segurado especial é o indivíduo residente no imóvel rural ou em aglomerado urbano ou rural próximo a ele que, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, exerce atividade rural na condição de:

- Produtor, seja proprietário, usufrutuário, possuidor, assentado, parceiro ou meeiro outorgados, comodatário ou arrendatário rurais, que explore atividade agropecuária em área de até 4 módulos fiscais ou de seringueiro ou extrativista vegetal que faça dessas atividades o principal meio de vida;

- Pescador artesanal ou a este assemelhado que faça da pesca profissão habitual ou principal meio de vida; e

- Cônjuge, companheiro(a) e filho(a) maior de 16 anos ou equiparado daquele que exerce as atividades acima mencionadas, que, comprovadamente, trabalhem com o grupo familiar respectivo.

Segurado especial precisa contribuir com o INSS?

A grande vantagem do segurado especial em relação aos demais segurados do INSS é que ele não precisa contribuir com o INSS para obter a aposentadoria e outros benefícios previdenciários.

Ou seja, para ter direito aos benefícios previdenciários, o segurado especial precisa somente comprovar o exercício de atividade rural, ainda que de forma descontínua, no período imediatamente anterior ao requerimento do benefício, bem como preencher os demais requisitos previstos para a sua concessão.

Porém, existe a possibilidade do segurado especial contribuir facultativamente com o INSS.

Ou seja, se quiser, o segurado especial pode contribuir com o INSS com uma alíquota de 20% sobre um valor entre o salário mínimo e o teto do INSS.

Sem contribuir diretamente com o INSS, o segurado especial pode se aposentar apenas por idade (e não por tempo de contribuição).

Além disso, o valor dessa aposentadoria será limitado a 1 salário mínimo.

Por outro lado, ao optar por contribuir diretamente com o INSS, o segurado especial também pode se aposentar por tempo de contribuição e o valor da sua aposentadoria poderá ser superior a 1 salário mínimo.

Passo a passo para contribuir com o INSS

Para os contribuintes individuais (autônomos), contribuintes facultativos e segurados especiais, há 2 formas principais de contribuir com o INSS:

- Pelo Sistema de Acréscimos Legais da Receita Federal (SAL); e

- Pelo aplicativo de um banco conveniado com o INSS.

Além disso, você também pode comprar um carnê do INSS, preenchê-lo manualmente e pagar diretamente em uma lotérica ou agência bancária.

Como esta última forma não é muito prática, vamos focar nas 2 primeiras. Porém, você pode usuar o passo a passo dessas formas também para preencher o carnê do INSS, se preferir.

Pelo Sistema de Acréscimos Legais da Receita Federal (SAL)

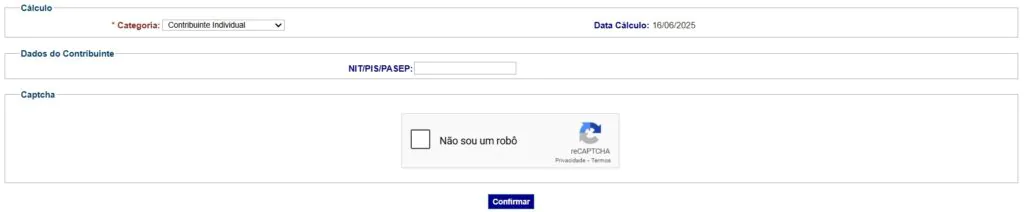

Para pagar a sua contribuição previdenciária por este caminho, você deve acessar o Sistema de Acréscimos Legais da Receita Federal (SAL).

Em seguida, deve escolher a sua categoria, conforme as observações que fizemos acima:

- Contribuinte individual;

- Doméstico;

- Facultativo; ou

- Segurado especial.

Depois deve informar o número do seu NIT/PIS/PASEP.

E confirmar.

Em seguida, você deve confirmar os seus dados cadastrais.

É importante prestar atenção nestas informações para verificar se está tudo certo!

Competência e salário de contribuição

Depois você deve informar a competência que pretende pagar.

Como regra, a competência deve ser sempre o mês anterior ao mês atual.

Por exemplo, você deve pagar a competência do mês “01/2026” no mês “02/2026”.

Em seguida, deve informar o salário de contribuição, que é o valor sobre o qual você pretende recolher a sua contribuição.

Por exemplo, se você pretende contribuir sobre 1 salário mínimo, deve preencher o valor de 1 salário mínimo. Se pretende contribuir sobre o teto do INSS, deve informar o valor do teto do INSS.

Há espaço para o preenchimento de até 12 competências, mas nós não recomendamos que você pague competências “para frente” porque não existe essa permissão na legislação previdenciária.

Código e data de pagamento

Agora você deve escolher o código de pagamento, conforme a sua categoria e o seu plano de contribuição, e a data do pagamento.

Em relação ao código de pagamento, vamos fazer um tópico específico para afastar qualquer dúvida.

Quanto à data do pagamento, é importante destacar que a data de vencimento das contribuições previdenciárias para os contribuintes individuais (autônomos) e facultativos é o dia 15 do mês seguinte ao da competência que está sendo paga.

Se não houver expediente bancário na referida data, o prazo de vencimento é prorrogado para o próximo dia útil.

Depois de preencher todas as informações corretamente, você deve confirmar.

Por fim, basta selecionar a competência que você pretende pagar e gerar a GPS (Guia da Previdência Social).

Agora é só pagar o boleto gerado em qualquer banco ou lotérica, inclusive pela internet.

Pelo aplicativo do banco conveniado

Alguns bancos permitem que você pague a Guia da Previdência Social (GPS) diretamente pelo aplicativo, sem a necessidade de gerar a guia pelo Sistema de Acréscimos Legais (SAL).

É o caso, por exemplo, do Banco do Brasil.

Para isso, você deve procurar por “GPS” no seu aplicativo para encontrar a opção de pagamento de GPS.

Após selecionar a opção para pagar GPS, você deve preencher as informações solicitadas pelo banco:

- Código de pagamento;

- Competência (mês/ano);

- Data do pagamento;

- Identificador;

- Valor da contribuição;

- Valor de outras entidades;

- Atualização monetária Multa/Juros; e

- Forma de pagamento.

Em relação ao código de pagamento, à competência, à data de pagamento e ao valor da contribuição, as orientações são as mesmas do tópico anterior.

Já o identificador é o número do seu NIT/PIS/PASEP.

Como regra, não há necessidade de preencher o valor de outras entidades.

E se o pagamento for realizado em atraso também não é necessário preencher atualização monetária, multa e juros.

Qual código de pagamento eu devo utilizar?

O campo que mais gera dúvidas na hora de contribuir com o INSS é o código de pagamento.

Portanto, deixamos esse tópico para explicar os principais códigos e afastar qualquer dúvida ao preencher a sua GPS.

Contribuintes individuais (autônomos)

Para os contribuintes individuais que exercem atividade urbana, os principais códigos de recolhimento são os seguintes:

| Opção | Periodicidade | Código |

|---|---|---|

| Plano normal | Mensal | 1007 |

| Plano normal | Trimestral | 1104 |

| Plano simplificado | Mensal | 1163 |

| Plano simplificado | Trimestral | 1180 |

| Prestadores de serviço para pessoa jurídica | Mensal | 1120 |

| Prestadores de serviço para pessoa jurídica | Trimestral | 1147 |

Para os contribuintes individuais que exercem atividade rural, os principais códigos de recolhimento são os seguintes:

| Opção | Periodicidade | Código |

|---|---|---|

| Plano normal | Mensal | 1287 |

| Plano normal | Trimestral | 1228 |

| Plano simplificado | Mensal | 1236 |

| Plano simplificado | Trimestral | 1252 |

| Prestadores de serviço para pessoa jurídica | Mensal | 1805 |

| Prestadores de serviço para pessoa jurídica | Trimestral | 1813 |

Em relação aos prestadores de serviço para pessoas jurídicas, vale observar que, atualmente, a contribuição previdenciária deve ser descontada e repassada à Previdência Social diretamente pela empresa contratante.

Portanto, não há mais necessidade de gerar a guia e pagar por conta própria.

De qualquer forma, é importante ficar atento ao seu extrato de contribuições (CNIS).

Contribuintes facultativos

Para os contribuintes facultativos, os principais códigos de recolhimento são os seguintes:

| Opção | Periodicidade | Código |

|---|---|---|

| Plano normal | Mensal | 1406 |

| Plano normal | Trimestral | 1457 |

| Plano simplificado | Mensal | 1473 |

| Plano simplificado | Trimestral | 1490 |

| Baixa renda | Mensal | 1929 |

| Baixa renda | Trimestral | 1937 |

Segurados especiais

Para os segurados especiais que pretendem contribuir facultativamente, os principais códigos de recolhimento são os seguintes:

| Periodicidade | Código |

|---|---|

| Mensal | 1503 |

| Trimestral | 1554 |

Empregados domésticos

Para os empregados domésticos, os principais códigos de recolhimento são os seguintes:

| Periodicidade | Código |

|---|---|

| Mensal | 1600 |

| Trimestral | 1651 |

Todavia, é importante ressaltar que, atualmente, as contribuições da empregada doméstica com carteira assinada devem ser descontas pelo empregador e repassadas diretamente à Previdência Social.

Ou seja, não há mais necessidade de gerar a guia e pagar por conta própria.

De qualquer forma, é importante ficar atento ao seu extrato de contribuições (CNIS).

Principais dúvidas sobre como contribuir com o INSS

Mesmo depois de entender quem deve ou pode contribuir para o INSS, muitas pessoas ainda ficam com dúvidas sobre como fazer isso na prática. Afinal, existem diferentes formas de contribuição, que variam conforme a categoria do segurado, o tipo de atividade e até o momento de vida.

Além disso, a tecnologia mudou a forma de pagar o INSS, tornando possível gerar guias e fazer pagamentos totalmente pela internet. Isso trouxe mais praticidade, mas também gerou novas dúvidas.

Portanto, agora vamos responder às perguntas mais comuns sobre como contribuir com o INSS de forma correta e segura, inclusive pela internet.

Como contribuir com o INSS pela internet?

A boa notícia é que você pode contribuir com o INSS sem sair de casa. Com alguns cliques, é possível gerar a guia de pagamento e quitá-la pelo celular ou computador, de forma prática e segura.

Isso facilita bastante a vida de quem precisa manter as contribuições em dia.

Antes de qualquer coisa, no entanto, é essencial identificar corretamente sua categoria de segurado. Isso vai depender da sua atividade profissional (ou da ausência dela, no caso dos segurados facultativos).

Com base nisso, você deve reunir as seguintes informações:

- Seu NIT/PIS/PASEP (número de identificação do trabalhador);

- O código de recolhimento correspondente à sua categoria;

- E o valor da contribuição, conforme explicamos nos tópicos anteriores deste artigo.

Tendo esses dados em mãos, você poderá gerar a Guia da Previdência Social (GPS) pela internet. Isso pode ser feito de duas formas:

- Através do site da Receita Federal, na plataforma do Sistema de Acréscimos Legais (SAL); ou

- Diretamente no aplicativo do seu banco conveniado, caso ofereça essa funcionalidade.

Depois de gerar a guia, o pagamento também pode ser feito online, pelo internet banking ou pelo próprio app do banco. Tudo pode ser resolvido digitalmente, sem enfrentar filas ou papelada.

Durante o artigo, apresentamos o passo a passo específico para cada categoria de contribuinte.

No entanto, contribuir por conta própria exige estratégia. Um erro no valor, no código ou na frequência dos pagamentos pode comprometer o acesso a benefícios ou até reduzir o valor da aposentadoria.

Por isso, se você quer contribuir da forma mais vantajosa possível, um bom planejamento previdenciário pode fazer toda a diferença. Ele permite avaliar sua situação atual, corrigir pendências e definir a melhor forma de contribuir para alcançar seus objetivos com segurança.

Como contribuir com o INSS por conta própria?

Sim, é possível contribuir com o INSS por conta própria. Isso pode ser feito em 2 situações principais: como contribuinte individual ou como contribuinte facultativo, dependendo da sua situação.

Se você exerce alguma atividade remunerada por conta própria, mesmo que informal, deve contribuir como contribuinte individual.

Por outro lado, se não exerce atividade remunerada, como no caso de estudantes, donas de casa ou pessoas desempregadas, pode optar por contribuir como facultativo.

Neste artigo, explicamos em detalhes como funciona o recolhimento para cada uma dessas categorias, incluindo os códigos, valores e passo a passo para pagar o INSS corretamente.

Contribuir da forma certa é essencial para manter a qualidade de segurado e garantir seus direitos. Por isso, não basta apenas pagar: é importante pagar do jeito certo.

Se você quer ter segurança sobre os valores, prazos e estratégias mais vantajosas, um bom planejamento previdenciário pode evitar erros e garantir que seu esforço de hoje se traduza em benefícios no futuro.

Como contribuir com o INSS desempregado?

Ficar desempregado não significa perder a chance de continuar contribuindo com o INSS.

Mesmo sem vínculo empregatício, você pode manter sua qualidade de segurado e o acesso aos benefícios previdenciários, como aposentadoria, auxílio-doença e pensão por morte.

Nesse caso, o caminho é se tornar um contribuinte facultativo. Essa categoria é voltada justamente para quem não exerce atividade remunerada, mas quer seguir contribuindo de forma voluntária.

Ao longo deste artigo, explicamos como funciona a contribuição como facultativo, incluindo os valores, códigos de recolhimento e o passo a passo para gerar e pagar a guia de forma correta.

Se você está desempregado e deseja manter seus direitos previdenciários ativos, vale a pena conferir esse trecho com atenção.

Todavia, contribuir como facultativo é possível, mas exige cuidado.

Um simples erro pode atrasar a aposentadoria ou prejudicar o cálculo do benefício.

Por isso, um bom planejamento previdenciário pode ser decisivo nesse momento, garantindo que suas contribuições estejam corretas e alinhadas aos seus objetivos.

Conclusão

Contribuir com o INSS garante direito a diversos benefícios previdenciários, entre os quais aposentadorias, auxílio-doença, salário-maternidade e pensão por morte.

Além disso, existem diferentes formas de contribuição.

Entender sua categoria de segurado, o valor ideal para contribuir e o código correto são passos fundamentais para evitar prejuízos no futuro. Com as facilidades da internet, é possível fazer tudo isso sem sair de casa, o que torna o processo mais acessível do que nunca.

Por outro lado, o número de regras, códigos e detalhes técnicos pode gerar dúvidas ou até levar a erros. E isso é mais comum do que se imagina.

Por isso, se você quer garantir que está contribuindo da forma correta e tirar o melhor proveito das regras da Previdência, o ideal é contar com um planejamento previdenciário sob medida. Assim, você toma decisões com mais segurança e aumenta as chances de conquistar uma aposentadoria mais vantajosa.

Caso tenha interesse, o nosso escritório está à disposição para ajudar a planejar a sua aposentadoria.