Aposentadoria por tempo de contribuição continua sendo uma possibilidade relevante para muitos segurados, especialmente para quem já contribuía antes de 13/11/2019. Mesmo após a reforma da previdência, esse tipo de aposentadoria ainda pode permitir acesso mais cedo ao benefício e, em alguns casos, resultar em valores mais vantajosos.

Isso acontece porque a reforma preservou direitos e criou regras de transição específicas para quem já estava no sistema. Assim, dependendo do histórico contributivo, é possível se aposentar por tempo de contribuição por direito adquirido ou com base em critérios como pedágio, sistema de pontos ou idade mínima progressiva.

Ao mesmo tempo, as novas regras exigem atenção. Cada modalidade possui requisitos próprios e formas distintas de cálculo, o que impacta diretamente o valor final da aposentadoria. Por isso, uma escolha feita sem análise adequada pode levar a resultados menos favoráveis do que o possível.

Nesse cenário, compreender qual regra se aplica ao seu caso e qual gera o melhor benefício é essencial. A avaliação técnica do histórico previdenciário ajuda a evitar decisões definitivas que podem trazer prejuízos financeiros ao longo do tempo.

A seguir, você vai entender o que é a aposentadoria por tempo de contribuição, quem tem direito, como funciona o cálculo, como fazer o pedido e o que mudou após a reforma, com foco nos pontos que merecem atenção antes de qualquer decisão.

Ficou interessado? Neste texto, você vai descobrir:

O que é a aposentadoria por tempo de contribuição?

A aposentadoria por tempo de contribuição é um benefício previdenciário concedido pelo INSS aos segurados que atingem uma quantidade mínima de contribuições, conforme os critérios estabelecidos na legislação previdenciária.

Antes da reforma da previdência, não havia exigência de idade mínima para essa modalidade de aposentadoria. O segurado precisava apenas comprovar o tempo mínimo de contribuição, sendo que a idade influenciava principalmente no valor do benefício, em razão da aplicação do fator previdenciário.

Ou seja, o cumprimento do tempo exigido era suficiente para a concessão da aposentadoria.

Na prática, essa modalidade permitia que trabalhadores que começaram a contribuir mais cedo tivessem acesso à aposentadoria em idade menor, desde que alcançassem o tempo mínimo previsto em lei.

Com a reforma da previdência, essa forma de aposentadoria deixou de existir para novos segurados, mas foi preservada para quem já contribuía antes de 13/11/2019, seja por direito adquirido, seja por meio das regras de transição, que serão detalhadas ao longo deste conteúdo.

A reforma da previdência acabou com a aposentadoria por tempo de contribuição?

A reforma da previdência alterou de forma significativa a aposentadoria por tempo de contribuição, mas não eliminou completamente essa possibilidade.

De fato, a reforma extinguiu a forma antiga de aposentadoria por tempo de contribuição, que não exigia idade mínima nem requisitos adicionais além do tempo contribuído. Contudo, os segurados que já contribuíam antes de 13/11/2019 tiveram seus direitos preservados por meio de regras de transição.

Essas regras permitem a aposentadoria por tempo de contribuição conforme critérios específicos, como pedágio, sistema de pontos ou idade mínima progressiva. Em algumas situações, não há exigência de idade mínima. Em outras, a idade exigida é inferior àquela prevista para a aposentadoria por idade, o que pode tornar essa modalidade mais vantajosa.

Além disso, quem já havia cumprido todos os requisitos antes da reforma, mesmo sem ter feito o pedido na época, pode se aposentar pelas regras antigas. Nesses casos, o fundamento jurídico é o direito adquirido.

Na prática, essa situação é mais comum do que se imagina. Muitos segurados acreditam que ainda não atingiram os requisitos necessários, quando, na realidade, já possuem direito à aposentadoria, mas não identificam corretamente a contagem do tempo de contribuição.

Por esse motivo, a análise técnica do histórico previdenciário é essencial para identificar a melhor regra aplicável ou a existência de direito adquirido, evitando equívocos que podem resultar em perda financeira definitiva.

Quem tem direito à aposentadoria por tempo de contribuição?

Apesar da reforma da previdência, a aposentadoria por tempo de contribuição ainda existe.

Mas apenas para quem já preencheu todos os seus requisitos antes da reforma da previdência (13/11/2019) ou para quem se enquadra em alguma das regras de transição criadas pela reforma.

Portanto, para ter direito à aposentadoria por tempo de contribuição, você precisa:

- Ter começado a contribuir com a Previdência Social antes da reforma da previdência (13/11/2019); e

- Ter cumprido os requisitos para se aposentar por tempo de contribuição antes da reforma, ainda que não tenha dado entrada em seu pedido ou se enquadrar em alguma das regras de transição.

Caso o segurado tenha iniciado as contribuições após a reforma da previdência ou não se enquadre em nenhuma das regras de transição, a aposentadoria por tempo de contribuição deixa de ser uma opção. Nesses casos, é necessário avaliar outras modalidades de aposentadoria previstas na legislação, como a aposentadoria por idade, sempre considerando o histórico contributivo e as possibilidades mais vantajosas.

1. Ter começado a contribuir antes da reforma

A aposentadoria por tempo de contribuição somente é possível para segurados que já contribuíam antes de 13/11/2019, data da entrada em vigor da reforma da previdência.

Quem passou a contribuir após essa data não possui direito a essa modalidade específica, devendo se aposentar conforme as regras permanentes atualmente vigentes, aplicáveis às novas filiações.

Por outro lado, o segurado que iniciou suas contribuições antes da reforma pode ter direito adquirido às regras antigas ou se enquadrar em uma das regras de transição criadas para preservar expectativas de direito.

Assim, o início das contribuições antes da reforma constitui pressuposto essencial para a possibilidade de aposentadoria por tempo de contribuição.

Isso não significa, contudo, que essa modalidade seja necessariamente a mais vantajosa em todos os casos. A definição da melhor aposentadoria depende da análise do histórico contributivo, das regras aplicáveis e dos critérios de cálculo do benefício.

Por esse motivo, a aposentadoria por tempo de contribuição deve ser considerada como uma opção a ser tecnicamente avaliada, especialmente por meio de uma análise previdenciária ou planejamento previdenciário.

2. Direito adquirido ou regra de transição?

Além de ter começado a contribuir antes da reforma da previdência, para ter direito à aposentadoria por tempo de contribuição, você precisa ter direito adquirido a se aposentar com base nas regras antigas ou se enquadrar em alguma das regras de transição.

O direito adquirido a se aposentar com base nas regras antigas é para aqueles que cumpriram todos os requisitos para a aposentadoria por tempo de contribuição antes da reforma (13/11/2019), mas ainda não deram entrada em seu pedido por qualquer motivo.

Já as regras de transição são para aqueles que começaram a contribuir antes da reforma da previdência (13/11/2019), mas não cumpriram todos os requisitos da aposentadoria por tempo de contribuição até esta data.

Quais os requisitos da aposentadoria por tempo de contribuição?

Para ter direito à aposentadoria por tempo de contribuição, é necessário ter iniciado as contribuições antes da reforma da previdência e, além disso, ter cumprido integralmente os requisitos das regras anteriores ou se enquadrar em uma das regras de transição criadas após 13/11/2019.

Em outras palavras, o direito ao benefício pode estar fundamentado no direito adquirido, quando todos os requisitos já estavam preenchidos até a data da reforma, ou na aplicação de regras de transição, destinadas aos segurados que ainda não haviam completado as exigências naquele momento.

Esses requisitos variam conforme a regra aplicável e envolvem critérios como tempo mínimo de contribuição, idade, pontuação, pedágio, além das formas específicas de cálculo do valor do benefício.

A seguir, serão detalhados os requisitos exigidos antes da reforma e as principais regras de transição atualmente previstas, com atenção aos pontos que impactam diretamente o direito à aposentadoria e o valor final do benefício.

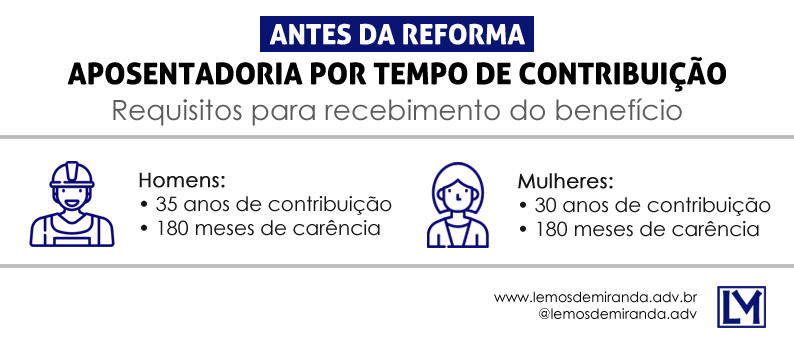

Requisitos da aposentadoria por tempo de contribuição antes da reforma da previdência (direito adquirido)

Para se aposentar por tempo de contribuição com base nas regras de direito adquirido, é preciso ter cumprido os seguintes requisitos antes da reforma da previdência (13/11/2019):

- 35 anos de contribuição, se homem;

- 30 anos de contribuição, se mulher; e

- 180 meses de carência.

Ou seja, não há requisito de idade mínima e nenhum outro requisito adicional além do tempo de contribuição e carência (que, na maioria dos casos, já está cumprida para quem tem 35 ou 30 anos de contribuição).

Dessa forma, se você completou estes requisitos antes da reforma (13/11/2019), ainda que não tenha dado entrada na aposentadoria, ainda pode se aposentar com base nas regras antigas porque tem direito adquirido.

Fator 85/95 ou 86/96 (aposentadoria por pontos)

Antes da reforma da previdência, a aposentadoria por tempo de contribuição exigia apenas o cumprimento de 35 anos de contribuição para homens ou 30 anos para mulheres, sem imposição de idade mínima.

Todavia, o valor do benefício podia ser reduzido pela aplicação do fator previdenciário, especialmente quando o segurado optava por se aposentar em idade mais baixa. Por esse motivo, a decisão sobre o momento da aposentadoria influenciava diretamente o valor final do benefício.

Como alternativa ao fator previdenciário, a legislação previa a chamada regra dos pontos, que permitia a aposentadoria por tempo de contribuição sem a incidência desse redutor. Para isso, era necessário atingir uma pontuação mínima, obtida pela soma da idade com o tempo de contribuição.

Até 2018, a pontuação exigida era de 95 pontos para homens e 85 pontos para mulheres, razão pela qual a regra ficou conhecida como fator 85/95. Por exemplo, um segurado com 60 anos de idade e 35 anos de contribuição atingia os 95 pontos necessários para se aposentar sem a aplicação do fator previdenciário.

Em 2019, a pontuação exigida foi elevada para 96 pontos para homens e 86 pontos para mulheres.

Aposentadoria proporcional

Essa aposentadoria por tempo de contribuição com exigência de 35 anos de contribuição para homens e de 30 anos para mulheres era chamada de aposentadoria por tempo de contribuição integral.

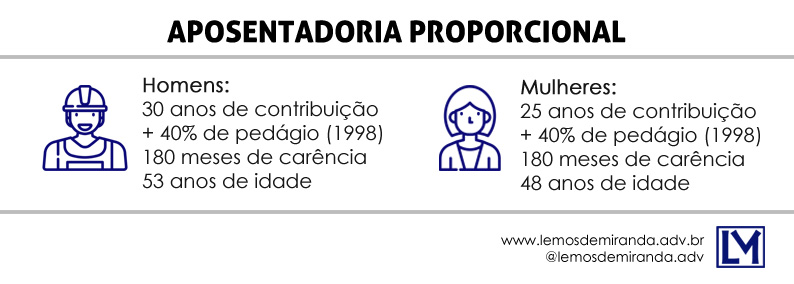

Além da aposentadoria por tempo de contribuição integral, havia a opção da aposentadoria por tempo de contribuição proporcional antes da reforma.

Para ter direito à aposentadoria por tempo de contribuição proporcional antes da reforma, o contribuinte precisava cumprir:

- 30 anos de contribuição acrescido de um pedágio de 40%, se homem;

- 25 anos de contribuição acrescido de um pedágio de 40%, se mulher.

- 53 anos de idade, se homem;

- 48 anos de idade, se mulher;

- Carência de 180 meses.

Até 1998, o homem podia se aposentar de forma proporcional ao completar 30 anos de contribuição e a mulher ao completar 25 anos.

Em 1998, uma reforma da previdência passou a definir que, para ter direito a esta aposentadoria, era necessário cumprir um “pedágio” adicional de 40% correspondente ao tempo que faltava, em 16/12/1998, para o homem completar 30 anos ou para a mulher completar 25 anos.

E ainda passou a prever um requisito de idade mínima.

Por exemplo, imagine que Laura tinha 15 anos de contribuição em 16/12/1998. Para obter a aposentadoria proporcional, Laura vai precisar totalizar 29 anos de contribuição (10 anos restantes + 4 anos de pedágio), desde que tenha pelo menos 48 anos.

Requisitos da aposentadoria por tempo de contribuição depois da reforma da previdência (regras de transição)

A reforma da previdência extinguiu a aposentadoria por tempo de contribuição em sua forma original, que não exigia idade mínima nem outros requisitos adicionais.

Assim, o segurado que não havia cumprido todos os requisitos até 13/11/2019 não possui direito adquirido à aplicação das regras antigas.

Por outro lado, a legislação preservou a possibilidade de aposentadoria por tempo de contribuição para quem já contribuía antes da reforma, por meio das regras de transição, que estabelecem critérios específicos para a concessão do benefício conforme a situação de cada segurado.

E são pelo menos 4 regras de transição:

- Pedágio de 50%;

- Pedágio de 100%;

- Idade mínima progressiva; e

- Aposentadoria por pontos.

Cada uma destas regras de transição possui requisitos diferentes e formas de cálculo diferentes.

Além disso, cada regra é mais adequada para cada contribuinte de acordo com o seu histórico previdenciário.

E não é porque você pode cumprir os requisitos de uma destas regras primeiro que ela é a melhor para o seu caso. Pelo contrário, como a forma de cálculo de cada regra de transição também é diferente, às vezes vale a pena esperar alguns meses para se aposentar com um valor muito melhor.

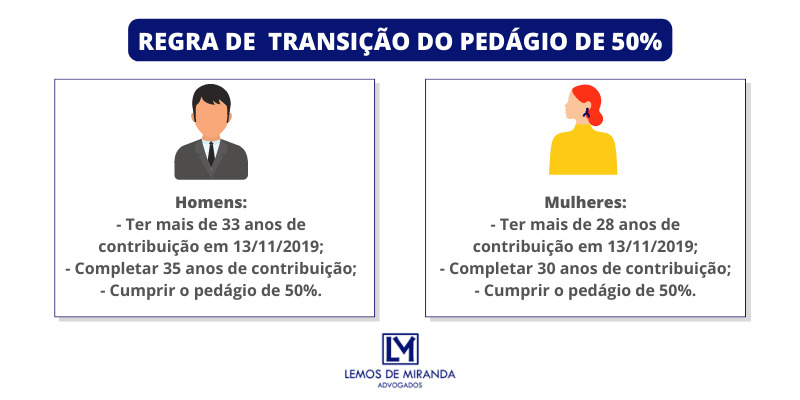

1. Pedágio de 50%

Inicialmente, é importante esclarecer que só têm direito à regra do pedágio de 50% os contribuintes que:

- Tinham mais de 33 anos de contribuição na data da reforma da previdência (13/11/2019), no caso dos homens;

- Tinham mais de 28 anos de contribuição na data da reforma da previdência (13/11/2019), no caso das mulheres;

Ou seja, esta regra só vale para quem estava a menos de 2 anos de se aposentar por tempo de contribuição na data da reforma da previdência.

Se este for o seu caso, você pode se aposentar por tempo de contribuição ao cumprir, além de 35 ou 30 anos de contribuição, um “pedágio” adicional de 50% sobre o tempo que faltava para completar o tempo mínimo para se aposentar por tempo de contribuição na data da reforma.

Dessa forma, os requisitos da aposentadoria por tempo de contribuição com pedágio de 50% são os seguintes:

- Homens: ter mais de 33 anos de contribuição em 13/11/2019, completar 35 anos de contribuição e cumprir um pedágio de 50%; e

- Mulheres: ter mais de 28 anos de contribuição em 13/11/2019, completar 30 anos de contribuição e cumprir um pedágio de 50%.

Atenção: não há exigência de idade mínima na regra de transição da aposentadoria por tempo de contribuição com pedágio de 50%.

Exemplos

Por exemplo, imagine que Jerônimo tinha 34 anos de contribuição na data da reforma. Ou seja, precisava apenas de mais 1 ano para se aposentar por tempo de contribuição.

Para se aposentar por tempo de contribuição com pedágio de 50%, ele precisará cumprir este 1 ano acrescido de um pedágio de 50% deste período (6 meses).

Assim, poderá se aposentar com 35 anos e 6 meses de contribuição, independentemente da sua idade.

A regra para as mulheres segue a mesma lógica.

Imagine que Laura tinha 29 anos de contribuição na data da reforma. Neste caso, ela poderá se aposentar com 30 anos e 6 meses (1 ano restante acrescido do pedágio de 50%), independentemente da sua idade.

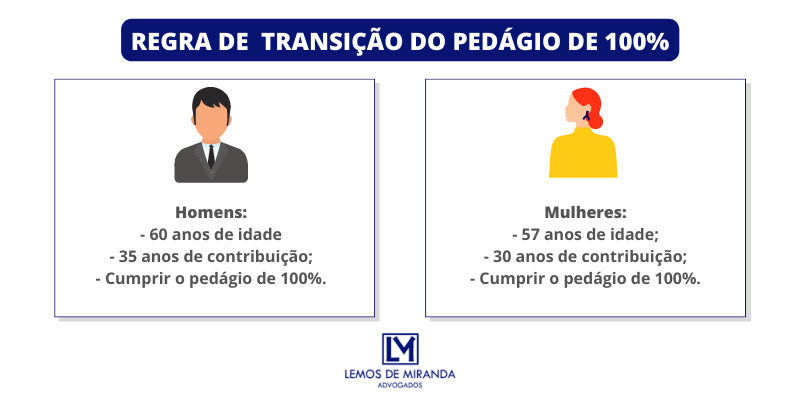

2. Pedágio de 100%

Além da opção da aposentadoria por tempo de contribuição com pedágio de 50%, há a opção da aposentadoria por tempo de contribuição com pedágio de 100%.

Para se aposentar por tempo de contribuição com pedágio de 100%, você precisa cumprir os seguintes requisitos:

- 60 anos de idade, se homem;

- 57 anos de idade, se mulher; e

- Cumprir um adicional de 100% sobre o tempo que faltava para cumprir os 35 anos, se homem, ou 30, se mulher.

Ou seja, há um requisito de idade mínima e, além disso, o pedágio é maior.

Por exemplo, imagine que Maciel tinha 32 anos de contribuição na data da reforma. Ou seja, precisava de mais 3 anos para se aposentar por tempo de contribuição.

Para se aposentar por tempo de contribuição com pedágio de 100%, ele precisará cumprir estes 3 anos restantes acrescidos de um pedágio de 100% (mais 3 anos).

Assim, poderá se aposentar com 38 anos de contribuição, desde que tenha pelo menos 60 anos.

A lógica para as mulheres também é a mesma.

Imagine que Rosângela tinha 27 anos de contribuição na data da reforma.

Neste caso, ela poderá se aposentar por tempo de contribuição com pedágio de 100% com 33 anos de contribuição (os 3 restantes acrescidos do pedágio de 100%), desde que tenha pelo menos 57 anos.

Na prática, esta regra pode ser vantajosa para quem começou a trabalhar bem cedo e não estava tão longe de se aposentar na data da reforma.

Pedágio de 50% x Pedágio de 100%

A regra de cálculo do valor da aposentadoria por tempo de contribuição com pedágio de 100% é bem diferente da aposentadoria por tempo de contribuição com pedágio de 50%.

A principal diferença é o fator previdenciário que incide na regra do pedágio de 50%, mas não incide na regra do pedágio de 100%.

Por isso, não é porque você pode se aposentar primeiro com pedágio de 50% que será mais vantajoso do que se aposentar com pedágio de 100%. É necessário comparar todos os cenários.

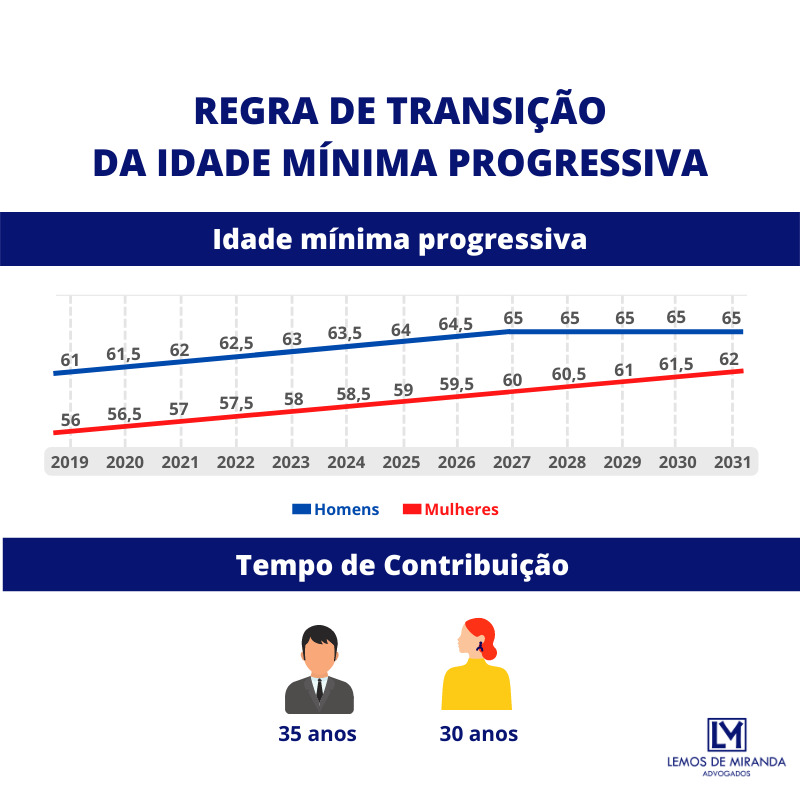

3. Idade mínima progressiva

Além das regras de transição dos pedágios, há a regra de transição da aposentadoria por tempo de contribuição com idade mínima progressiva.

Para se aposentar por essa regra, o contribuinte precisa cumprir:

- 35 anos de contribuição, se homem;

- 30 anos de contribuição, se mulher;

- 61 anos de idade, se homem, com o aumento de 6 meses por ano a partir de 2020 até atingir 65 anos em 2027;

- 56 anos de idade, se mulher, com o aumento de 6 meses por ano a partir de 2020 até atingir 62 anos em 2031.

Como o próprio nome sugere, esta regra de transição se baseia na exigência de uma idade mínima que vai aumentando ano a ano para permitir a aposentadoria do contribuinte.

Você precisa de 35 ou de 30 anos de contribuição e, além disso, tem que cumprir uma idade mínima que vai aumentando ano após ano.

A partir de 2027, a idade mínima do homem vai atingir 65 anos e, a partir de 2031, a idade mínima da mulher vai atingir 62 anos.

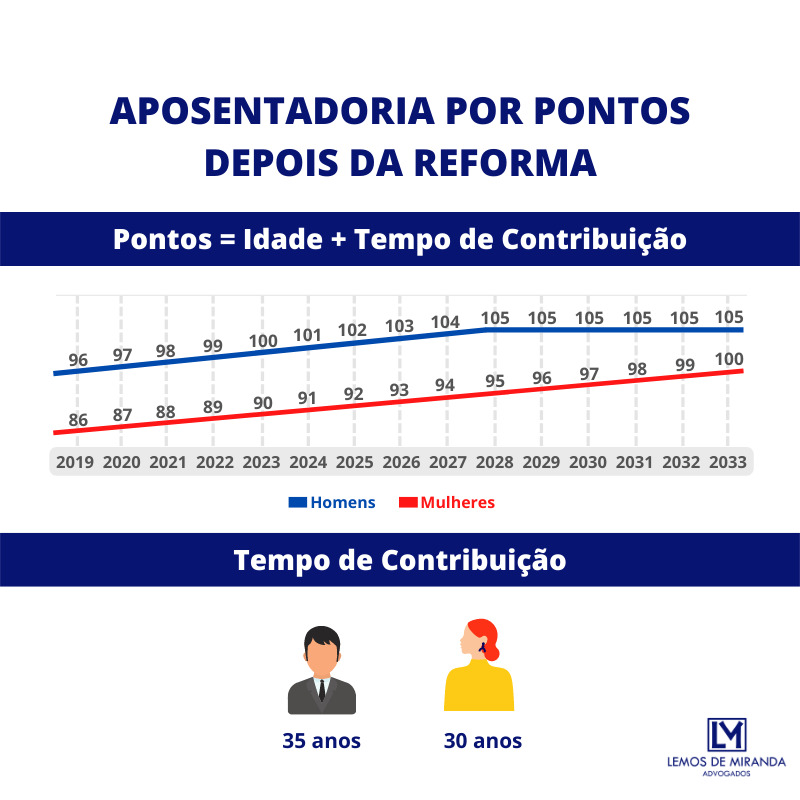

4. Aposentadoria por pontos

Por fim, há a regra de transição da aposentadoria por tempo de contribuição por pontos.

Antes da reforma, a aposentadoria por pontos era uma forma de fugir do fator previdenciário na aposentadoria por tempo de contribuição.

A partir da reforma da previdência, a aposentadoria por pontos se tornou uma regra de transição da aposentadoria por tempo de contribuição.

Para se aposentar por tempo de contribuição pela regra dos pontos, o contribuinte precisa cumprir os seguintes requisitos:

- 35 anos de contribuição, se homem;

- 30 anos de contribuição, se mulher; e

- Somar uma quantidade mínima de pontos.

Atenção: não há exigência de idade mínima na regra de transição da aposentadoria por tempo de contribuição por pontos.

Ou seja, basta cumprir 35 ou 30 anos de contribuição e atingir a quantidade mínima de pontos para se aposentar com esta regra.

No ano de 2019, para se aposentar por pontos, o homem precisava somar 96 pontos e a mulher 86 pontos para fugir do fator previdenciário.

Porém, a reforma da previdência criou um aumento progressivo de 1 ponto por ano para esta regra a partir de 2020 até alcançar 105 pontos para os homens em 2028 e 100 pontos para as mulheres em 2033.

Qual o valor da aposentadoria por tempo de contribuição?

O valor da aposentadoria por tempo de contribuição varia conforme a regra aplicada, o histórico contributivo do segurado e o momento em que o benefício é concedido. Após a reforma da previdência, passaram a coexistir diferentes modalidades, cada uma com critérios próprios de cálculo.

Essas diferenças podem impactar de forma significativa o valor final do benefício. Em determinadas situações, o tempo adicional de contribuição ou a escolha da regra mais adequada pode resultar em uma aposentadoria consideravelmente mais vantajosa.

Por esse motivo, a definição do valor da aposentadoria não depende apenas do tempo total contribuído, mas também da forma de cálculo prevista em cada modalidade, antes e depois da reforma.

A seguir, são apresentadas as principais regras de cálculo do valor da aposentadoria por tempo de contribuição, com destaque para os pontos que mais influenciam o resultado final do benefício.

Valor da aposentadoria por tempo de contribuição antes da reforma da previdência (direito adquirido)

Antes da reforma da previdência (13/11/2019), havia pelo menos 3 possibilidades de aposentadoria por tempo de contribuição:

- Integral;

- Por pontos (fator 85/95 ou 86/96); e

- Proporcional.

Para cada uma destas regras havia uma regra de cálculo diferente.

1. Aposentadoria por tempo de contribuição integral

Apesar do nome, esta regra não permite uma aposentadoria com salário integral para o contribuinte.

Ao completar 35 anos (se homem) ou 30 anos (se mulher) de contribuição, o contribuinte tinha direito à aposentadoria por tempo de contribuição integral.

Neste caso, o valor da aposentadoria era equivalente à média dos seus 80% maiores salários de contribuição a partir de julho de 1994 multiplicada pelo fator previdenciário.

Ou seja, você precisava identificar todos os seus salários de contribuição a partir de julho de 1994, corrigi-los monetariamente e verificar quais os 80% maiores.

Depois, você deveria fazer a média destes 80% maiores salários de contribuição e multiplicá-la pelo fator previdenciário.

O fator previdenciário é uma fórmula matemática criada para diminuir o valor desta aposentadoria. Seu cálculo depende da idade, do tempo de contribuição e da expectativa de vida do trabalhador.

Dessa forma, quanto menor for a idade e o tempo de contribuição da pessoa, pior será o fator previdenciário. Por outro lado, quanto maior for a idade e o tempo de contribuição, melhor será esse fator previdenciário.

Em alguns casos, o fator previdenciário pode reduzir a aposentadoria em mais de 30%. Portanto, algumas vezes, é até melhor aguardar um pouco mais para melhorar o fator previdenciário ou fugir dele com outro benefício.

O ideal é sempre ter certeza de que aquele é o melhor momento para se aposentar. Um erro na data de entrada do seu requerimento pode prejudicar muito o valor do seu benefício.

2. Aposentadoria por tempo de contribuição por pontos (fator 85/95 ou 86/96)

Se, além de cumprir os requisitos da aposentadoria por tempo de contribuição, o contribuinte somasse uma quantidade mínima de pontos, o valor do seu benefício era equivalente à média dos seus 80% maiores salários de contribuição sem a incidência de fator previdenciário.

Esta quantidade mínima de pontos era de 95 para os homens e 85 para as mulheres até 2018. Em 2019, passou a ser de 96 pontos para os homens e 86 pontos para as mulheres.

3. Aposentadoria proporcional

O valor da aposentadoria proporcional era equivalente à média dos 80% maiores salários de contribuição a partir de julho de 1994 multiplicada pelo fator previdenciário e, em seguida, por um fator de redução de 70% com acréscimo de 5% para cada ano de trabalho além do necessário para esta aposentadoria.

Ou seja, incidiam 2 fatores de redução sobre o valor da aposentadoria proporcional:

- O fator previdenciário; e

- A alíquota de 70% com acréscimo de 5% para cada ano de trabalho além do necessário.

No fim das contas, dificilmente um contribuinte conseguia se aposentar com um valor muito acima do salário mínimo com base na regra da aposentadoria proporcional.

Valor da aposentadoria por tempo de contribuição depois da reforma (regras de transição)

Entre as 4 regras de transição da aposentadoria por tempo de contribuição após a reforma da previdência, há pelo menos 3 regras cálculo bem diferentes.

As regras do pedágio de 50% e de 100% têm suas próprias regras de cálculo.

E as regras da idade mínima progressiva e da aposentadoria por pontos têm regras de cálculo em comum, com diferenças para homens e mulheres.

1. Pedágio de 50%

Se você cumprir os requisitos da aposentadoria por tempo de contribuição com pedágio de 50%, o valor da sua aposentadoria será equivalente à média de todos os seus salários de contribuição a partir de julho de 1994 multiplicada pelo fator previdenciário.

Além disso, não há mais o descarte dos 20% menores salários de contribuição.

2. Pedágio de 100%

O valor da aposentadoria por tempo de contribuição com base na regra do pedágio de 100% deve ser equivalente à média de todos os seus salários de contribuição a partir de julho de 1994 sem a incidência do fator previdenciário e de nenhum outro fator de redução.

Novamente, não há mais o descarte dos 20% menores salários de contribuição.

Essa regra de cálculo permite a concessão da aposentadoria sem aplicação de fator redutor, o que pode resultar em um valor de benefício mais elevado. Por outro lado, o pedágio de 100% exige a “duplicação” do tempo que faltava para a aposentadoria na data da reforma, o que pode tornar essa opção menos adequada em determinados casos, a depender do histórico contributivo e do tempo adicional necessário.

3. Idade mínima progressiva e aposentadoria por pontos

Por fim, o valor da aposentadoria por tempo de contribuição com idade mínima progressiva e da aposentadoria por tempo de contribuição por pontos deve ser equivalente a 60% da média dos seus salários de contribuição a partir de julho de 1994 com acréscimo de 2% para cada ano de contribuição acima de 20 anos no caso dos homens ou de 15 anos no caso das mulheres.

Assim, para se aposentar com 100% da sua média salarial, o homem vai precisar de pelo menos 40 anos de contribuição e a mulher de pelo menos 35 anos de contribuição (60% + 40%).

Novamente, não há mais o descarte dos 20% menores salários de contribuição.

Como calcular o tempo de contribuição?

O pressuposto principal da aposentadoria por tempo de contribuição, em todas as suas modalidades, é o próprio tempo de contribuição.

A lógica é a seguinte: você cumpre um tempo mínimo de contribuição e passa a ter direito à aposentadoria. A depender do caso, será necessário preencher também requisitos adicionais.

Entretanto, nem todos os contribuintes sabem calcular o tempo de contribuição corretamente.

Por exemplo, além dos períodos que constam em sua carteira de trabalho, também é possível incluir em seu tempo de contribuição os seguintes períodos:

- Emprego sem carteira assinada;

- Atividade rural, inclusive a partir dos 12 anos;

- Período remunerado como aluno-aprendiz em escola técnica (SENAI/SENAC, por exemplo);

- Ministério de confissão religiosa (seminarista);

- Serviço militar obrigatório;

- Pesca artesanal;

- Aviso prévio;

- Entre várias outras situações.

Esses são apenas alguns exemplos de períodos que podem ser reconhecidos como tempo de contribuição, desde que devidamente comprovados.

Em regra, o reconhecimento desses períodos não exige o recolhimento de contribuições retroativas, mas depende da apresentação de documentação adequada e da correta fundamentação do pedido perante o INSS, o que pode variar conforme a natureza da atividade exercida.

Por esse motivo, a análise do histórico contributivo e a forma de apresentação do requerimento administrativo são etapas relevantes para evitar indeferimentos ou a perda de períodos importantes no cálculo da aposentadoria.

Como calcular a carência?

Além do tempo de contribuição, todas as modalidades de aposentadoria por tempo de contribuição exigem o cumprimento da carência mínima de 180 meses.

A carência corresponde ao número mínimo de contribuições mensais efetivamente exigidas para a concessão do benefício previdenciário. Em regra, quem já alcançou 30 anos de contribuição (mulher) ou 35 anos (homem) também costuma ter cumprido os 180 meses de carência, já que 15 anos equivalem a esse requisito.

No entanto, é importante compreender que tempo de contribuição e carência não são conceitos idênticos. Existem períodos que o INSS reconhece como tempo de contribuição, mas não computa para fins de carência. Entre os exemplos mais comuns, estão as contribuições recolhidas em atraso após a perda da condição de segurado.

Além disso, a forma de contagem também é diferente. Enquanto o tempo de contribuição é apurado em dias, a carência é contada exclusivamente em meses, o que pode gerar divergências em situações específicas.

Na prática, é incomum que o segurado atinja o tempo mínimo de contribuição sem cumprir a carência. Ainda assim, em casos de dúvida, vínculos atípicos ou períodos especiais, a análise técnica do histórico previdenciário é essencial para evitar indeferimentos ou equívocos no cálculo do benefício.

Como pedir a aposentadoria por tempo de contribuição?

Atualmente, você tem 3 opções para pedir a sua aposentadoria:

- Pelo site do “Meu INSS”;

- Pelo aplicativo de celular “Meu INSS”; ou

- Pelo 135.

Todos os 3 canais permitem o pedido de aposentadoria.

Porém, a utilização do 135 nem sempre é uma boa opção por 2 motivos principais:

- O atendimento demora bastante e nem sempre a pessoa que está do outro lado da linha dá as orientações corretas sobre a aposentadoria por tempo de contribuição;

- Pelo 135, você não consegue apresentar os documentos necessários para a aposentadoria por tempo de contribuição (depois vai ter que apresentá-los pelo site ou pelo aplicativo).

Em relação ao site e ao aplicativo, o site é a melhor opção.

O site possui mais opções e você consegue apresentar as informações e documentos obrigatórios com maior facilidade.

Por isso, você deve usar o aplicativo somente se realmente não tiver como fazer pelo site.

Acesso ao Meu INSS

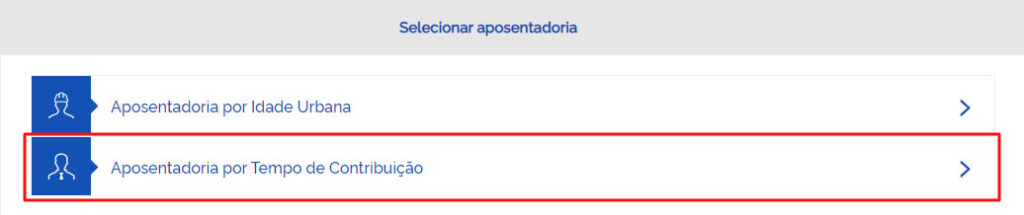

Para pedir pelo site, você deve primeiro se cadastrar na Plataforma Meu INSS.

Em caso de dúvidas, você pode ler o nosso guia completo sobre o Meu INSS.

Após acessar a plataforma, deve pesquisar Aposentadoria Por Tempo de Contribuição:

Após escolher essa opção e atualizar seus dados, você deve confirmar a opção Aposentadoria Por Tempo de Contribuição:

Por fim, deve fornecer as informações e documentos solicitados pelo INSS e avançar.

Então o seu requerimento vai entrar na fila do INSS e, em breve, você terá um retorno.

É muito importante que você apresente todos os documentos obrigatórios, inclusive uma petição escrita com todas as explicações necessárias para a concessão da sua aposentadoria.

Se apresentar os documentos de forma equivocada, a sua aposentadoria por tempo de contribuição pode ser negada pelo INSS ou concedida com valor errado.

Preciso de advogado para pedir a aposentadoria por tempo de contribuição?

Você não é “obrigado” a contratar um advogado para dar entrada em seu pedido de aposentadoria por tempo de contribuição.

Porém, contar com o auxílio de um advogado pode trazer algumas vantagens.

A legislação previdenciária é complexa e está sujeita a mudanças frequentes.

Um advogado especializado em Direito Previdenciário pode interpretar as leis de forma a garantir que você esteja ciente de todos os seus direitos e benefícios.

Além disso, um advogado também pode ajudar a analisar seu histórico de contribuições, identificar possíveis lacunas ou erros e indicar qual a melhor regra de aposentadoria para o seu caso.

Caso haja a necessidade de recorrer de uma decisão desfavorável do INSS ou de contestar informações incorretas, um advogado também poderá representá-lo e defender seus interesses.

Por fim, um advogado experiente pode agilizar o processo de solicitação da aposentadoria, garantindo que todos os documentos necessários sejam apresentados corretamente e dentro dos prazos estabelecidos.

Documentos necessários na aposentadoria por tempo de contribuição

Para pedir a sua aposentadoria, o ideal é que você possua pelo menos:

- RG;

- CPF;

- Comprovante de residência;

- Carteiras de Trabalho;

- Carnês de contribuição (se for o caso);

- CTC (se for o caso); e

- Certidão de reservista (se for o caso).

Mas estes não são os únicos documentos necessários. Você também pode precisar apresentar contracheques, recibos de pagamento, folhas de ponto, extratos, entre outros.

Tudo vai depender do seu caso e do tipo de aposentadoria que você deseja receber.

Por exemplo, se você precisar acrescentar tempo de trabalho rural, terá que apresentar os respectivos documentos. Se precisar acrescentar os reflexos de uma ação trabalhista, também terá que apresentar esta documentação. E assim vai ser em qualquer outra situação mais específica.

Atualmente, o INSS recomenda que os documentos sejam apresentados de acordo com o seguinte padrão de digitalização: formato PDF, colorido 24 bits e qualidade 150 DPI.

Além disso, o tamanho de cada arquivo não pode exceder 5MB e a soma dos tamanhos dos arquivos anexados não pode exceder 50MB.

O INSS negou a minha aposentadoria por tempo de contribuição. E agora?

Ter o pedido de aposentadoria por tempo de contribuição negado pelo INSS pode ser frustrante, mas é importante entender que há alternativas para reverter essa situação.

Quando o benefício é negado, o INSS geralmente informa o motivo específico, que pode envolver desde a falta de documentos que comprovem o tempo de contribuição até inconsistências nos registros.

Portanto, é muito importante entender exatamente qual o motivo do indeferimento.

A depender do motivo, a estratégia adotada pode ser diferente.

De qualquer forma, há pelo menos 3 alternativas:

- Entrar com um novo pedido;

- Apresentar um recurso administrativo; ou

- Ajuizar uma ação judicial.

É importante destacar que não há uma opção melhor do que a outra.

Na verdade, vai sempre depender dos motivos pelos quais o benefício foi indeferido.

Entrar com um novo pedido

Caso o motivo do indeferimento tenha sido a falta de documentos obrigatórios ou até mesmo o não preenchimento dos requisitos necessários, uma boa alternativa pode ser apresentar um novo pedido.

E dessa vez fazer tudo da forma correta para garantir a concessão da aposentadoria por tempo de contribuição.

Apresentar um recurso administrativo

Outra opção é apresentar um recurso administrativo.

Se optar por tal caminho, o Conselho de Recursos da Previdência Social vai reavaliar o seu requerimento para decidir se o indeferimento da sua aposentadoria por tempo de contribuição deve ser mantido ou não.

Mas só vale a pena apresentar o pedido administrativo se houver chances reais de que o Conselho de Recursos da Previdência Social entenda de forma diferente do INSS para conceder o seu benefício.

Ajuizar uma ação judicial

Por fim, existe a opção de ajuizar uma ação judicial contra o INSS.

Em tal hipótese, um Juiz Federal vai analisar o seu caso para decidir se o INSS acertou ou errou ao indeferir o seu pedido de aposentadoria por tempo de contribuição.

Se concluir que o INSS errou, vai condená-lo a conceder o seu benefício.

Quem tem direito adquirido à aposentadoria por tempo de contribuição?

A reforma da previdência alterou as regras da aposentadoria por tempo de contribuição a partir de 13/11/2019.

Entretanto, aqueles contribuintes que cumpriram integralmente os requisitos da aposentadoria por tempo de contribuição antes de 13/11/2019 ainda têm direito adquirido à aposentadoria com base nas regras antigas.

Ou seja, estes contribuintes podem se aposentar com base nos requisitos antigos e o cálculo do benefício também pode ocorrer com base nas regras de cálculo antigas.

A vantagem disso é que, em alguns casos, as regras antigas podem ser mais vantajosas do que as regras atuais, tanto em relação aos requisitos como em relação ao cálculo do benefício.

Portanto, para ter direito adquirido à aposentadoria por tempo de contribuição, o contribuinte precisa ter cumprido os seguintes requisitos antes de 13/11/2019:

- 35 anos de contribuição, se homem;

- 30 anos de contribuição, se mulher; e

- 180 meses de carência, para homens e mulheres.

Caso tenha preenchido tais requisitos, o valor da sua aposentadoria por tempo de contribuição deve ser equivalente à média dos seus 80% maiores salários de contribuição a partir de julho de 1994, multiplicada pelo fator previdenciário.

Se tiver somado pelo menos 95 pontos até 2018 ou 96 pontos até 2019, no caso dos homens, ou 85 pontos até 2018 ou 86 pontos até 2019, no caso das mulheres, o fator previdenciário só vai incidir se for mais vantajoso para o contribuinte.

Por fim, caso não tenha direito adquirido, você poderá se aposentar com base nas regras de transição ou nas novas regras da aposentadoria por tempo de contribuição.

Conclusão

A aposentadoria por tempo de contribuição continua sendo uma possibilidade relevante para segurados que começaram a contribuir antes da reforma da previdência, seja por direito adquirido, seja por enquadramento em uma das regras de transição atualmente vigentes.

No entanto, cada regra possui requisitos próprios e critérios específicos de cálculo, o que pode gerar diferenças significativas no valor do benefício e no momento mais adequado para o pedido. Por isso, identificar corretamente qual regra se aplica ao seu caso é um passo essencial para evitar escolhas que resultem em perdas financeiras ou atrasos desnecessários.

Nesse contexto, a análise prévia do histórico contributivo permite avaliar cenários, comparar resultados e definir a estratégia mais segura para a concessão da aposentadoria, considerando tanto o direito quanto o melhor valor possível.

Se você começou a contribuir antes de 13/11/2019 e deseja saber se a aposentadoria por tempo de contribuição ainda é uma opção viável no seu caso, a orientação de um advogado previdenciário especializado pode fazer a diferença na tomada de decisão. A partir de uma consulta ou de um planejamento previdenciário, é possível identificar oportunidades, corrigir inconsistências e estruturar o pedido de forma adequada.

Nossa equipe está à disposição para auxiliar na análise do seu histórico e no planejamento da sua aposentadoria. Para isso, basta entrar em contato.